Атон после встречи с крупными институциональными инвесторам:

Инвесторы уже держат акции Сбербанка, и мы получили мало

вопросов по бумаге, т.к. ясность в отношении дивидендов за 2018 и далее уже есть.

Однако многие считают, что без новых притоков зарубежных средств обыкновенные

акции Сбербанка вряд ли вырастут выше 250 руб. в ближайшей перспективе.

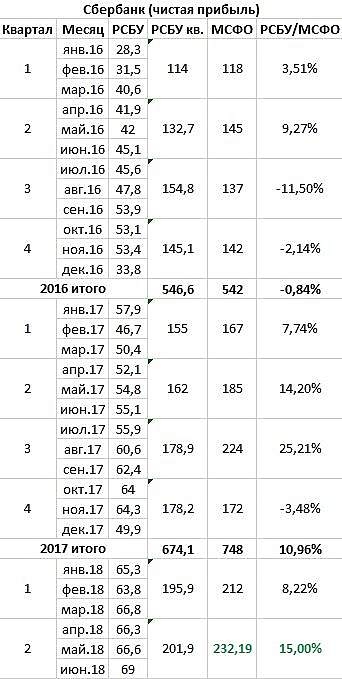

Тимофей Мартынов, на конференции смартлаба удалось немного поковыряться в терминале блумберг. Из того, что там увидел, в целом подтвердилась мысль, что сейчас происходит трансформация Сбера из растущей компании в дивитикер. Так что его стоимость — это производная от дивов (это если совсем упрощенно говорить). Чтобы понять цену, нужно смотреть на ДД рынка и ключевую ставку (которая скорее всего начнет понижаться и поможет Сберу).

Вася Пупкин, а как связана конференция смартлаба с терминалом блумберг???:))