Пользуйтесь на здоровье.

p.s. действует до конца 2022 года.

X5 Group — ответы на вопросы инвесторовУже завтра, 29 ноября, в 19:00 команда X5 ответит на вопросы инвесторов на площадке Смартлаб. Спикеры...

Зураб Иванович, А разве ДМ собирается менять акции на доли? Откуда БКС это взял? Ведь, по версии ДМ, у ООО будет единственный учредитель=уча...

Зураб Иванович, вот так многие и думают, как вы. Но что же, по-вашему, хорошего в случае отказа… «из-за политической и экономической ситуаци...

Зураб Иванович, вот эта картинка, возможно, и была причиной ажиотажа. Чайники никак не могут уразуметь, что хорошего выхода у ДМ нет. Ни в с...

СД «Татнефти» рекомендовал дивиденды за 3 квартал в размере 6,86 рубля на акцию

Зураб Иванович, ловите нефть)

Зураб Иванович,

Не нашёл в вашей ссылке ВЫКУП ПО 71.50

коллеги, никто не видел решение СД?

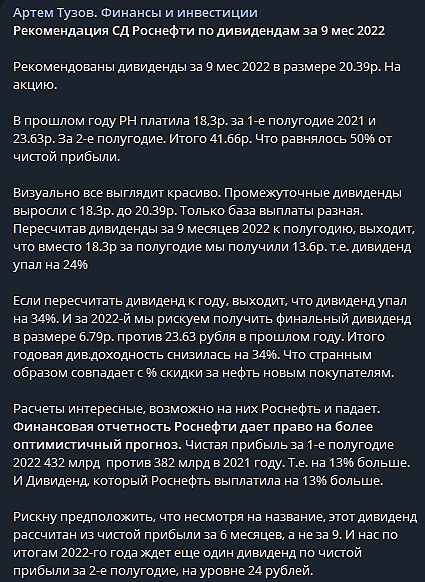

СОВЕТ ДИРЕКТОРОВ РОСНЕФТИ РЕКОМЕНДОВАЛ ПРОМЕЖУТОЧНЫЕ ДИВИДЕНДЫ В 20,39 РУБ./АКЦИЯ, В РАМКАХ ДИВПОЛИТИКИСОВЕТ ДИРЕКТОРОВ РОСНЕФТИ РЕКОМЕНДОВА...

Дмитрий Zы, Вы специально приходите в темы, где люди чувствуют себя обманутыми, обворованными и доказываете, что те, кого в этом обвиняют — ...

Andrey vlg, а где написано, что передумали?