комментарии Дмитрий Лазарев на форуме

-

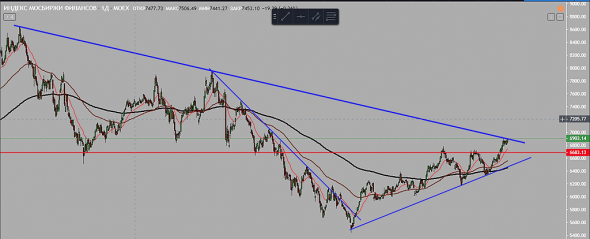

Эх, если отраслевой финансовый индекс пробьет все-таки жирный нисходящий тренд, тогда банки с мосбиржей попрут

Эх, если отраслевой финансовый индекс пробьет все-таки жирный нисходящий тренд, тогда банки с мосбиржей попрут

Как новичок, хочу понять, почему все рассуждают о цене и никто не вписывается в SPO? Там же можно установить верхнюю границу цены ?

Елена, а вы знаете, как можно вообще «вписаться» в SPO или IPO обычному частному инвестору? Легче в терминале условные заявки поставить и ждать своей цены

На чем хоть гонят это вверх?

Тимофей Мартынов, так у них же байбэк до 29.02.2020 Скажите, пожалуйста, ВТБ брокер использует активы клиента из депозитария ВТБ для обеспечения маржинальной торговли других клиентов?

Скажите, пожалуйста, ВТБ брокер использует активы клиента из депозитария ВТБ для обеспечения маржинальной торговли других клиентов?

акции лучше сейчас сбросить, или ждать 0,7?

Иван Таскаев, ждать нужно 0,8. Потом, если оттеститует и закрепится на уровне, то рублец

За 9 мес по мсфо ВТБ получил прибыль 128 млрд руб.

128: 9 мес = 14,22 млрд руб/ мес.

14,22 х 12 мес = 170,6 млрд руб- это максимум который сможет показть ВТБ по итогам 2019г.

Марэк, так они хотели разовую прибыль от продажи Теле2 в 4 квартал впихнуть. Вряд ли такой линейный расчет подойдет в данной ситуации.

Дмитрий Лазарев,

Теле2 — это бумажная прибыль.

Постилось уже не раз, с бумажной прибыли не платят дивы.

В прошлом году ВТБ продал ВТБ Страхование зза 54 млрд руб и что толку для акционеров.

Марэк, тогда это печально, если в расчетную базу не включатЗа 9 мес по мсфо ВТБ получил прибыль 128 млрд руб.

128: 9 мес = 14,22 млрд руб/ мес.

14,22 х 12 мес = 170,6 млрд руб- это максимум который сможет показть ВТБ по итогам 2019г.

Марэк, так они хотели разовую прибыль от продажи Теле2 в 4 квартал впихнуть. Вряд ли такой линейный расчет подойдет в данной ситуации. Подскажите, пожалуйста, кто в отделении подписывал форму W8-BEN для биржи СПБ, как быстро приходит ответ с биржи? Укладываются они в установленный срок 10 рабочих дней?

Подскажите, пожалуйста, кто в отделении подписывал форму W8-BEN для биржи СПБ, как быстро приходит ответ с биржи? Укладываются они в установленный срок 10 рабочих дней?

Почему во всех сайтах указано что дивидендная политика компании предполагает дивидендные выплаты в размере 10% от чистой прибыли?????????? Ведь в дивидендной политике четко написано: «определение размера дивидендов в объеме не менее 50% от чистой

прибыли, определенной по данным финансовой отчетности, в том числе

консолидированной, составленной в соответствии с Международными стандартами

финансовой отчетности, и рассчитанной в соответствии с порядком, установленным

настоящим Положением;»

oooooIooooo, В п.9 дивной политики Ленэнерго написано, что «подробные сведения о порядке расчета размера дивидендов по привилегированным акциям, в отношении которых в Уставе Общества установлен порядок их определения» ( upld.lenenergo.ru/pologenie_o_dividendnoy_politike_oao_lenenergo.pdf).

Размер дивных выплат по привилегированным акциям написан в Уставе общества, статья 7, п 7.3 (https://s3-eu-west-1.amazonaws.com/upld.lenenergo.ru/iblock/fc2/fc20c0589727848c763f5625e6dfdb69/Ustav.pdf)

Не знаю озвучивалась такая версия или нет. Напишу. Я думаю взлет обыкновенных акций связан с инсайдерскими действиями по выкупу обычки по цене дешевле префов по причине того, что кому-то известны намерения компании платить сопоставимые дивиденды по АО и АП. В этой связи АО Сургута должна корректироваться вверх к ценам на АП.

Александр Петров, Так точно, озвучивалась. Я такого же мнения по данному событию. Но на текущую дату, в принципе, спрэд между АО и АП довольно приличный, мог бы уже быть немного поменьше. Отсюда напрашивается небольшой лонг префов.

Кто знает, что это за ерунда сегодня приключилась (тень свечи на графике)?

Кто знает, что это за ерунда сегодня приключилась (тень свечи на графике)?

Газпром полетел:)

Дмитрий Баффет, Слышал народную мудрость, что газпром растет последним- засратый ленпреф, стоп сработал рублей на 5 ниже из-за гэпа(

Такое ощущение, что это СНГ покупал сегодня Лукойл, Газпром и ГМК.

Sergey_Sergeevich, Фонд это покупает причем по приметам явно русский.

Андрей Мороз(Investor777), по каким приметам?

Тимофей Мартынов, Стоимость обычки выше стоимости префов — это свойственно только отечественной модели оценки рынка, во всех остальных странах префы нормальных компаний всегда выше обычки.

Андрей Мороз(Investor777), А есть такие примеры, где количество дивидендов на акцию по обычке и префам одинаково, но префы стОят дороже? По идее, при прочих равных условиях обычка как раз должна стОить дороже, так как в теории она еще дает право голоса. Т.е. спрэд должен быть. Пример таких компаний у нас это Сбербанк и Татнефть.- Вот будет прикол, если Сургуч все-таки купит Аликперова с потрохами. Может поэтому и Лучок разгоняется, чтобы у Сургута денег на Лучок не хватило?)

Опять обычка дороже префов, странная ситуация.

Василий Пупкин, обычка должна стОить дороже префов, ведь обыкновенная акция имеет право голоса, а привилегированная — нет. Такое правило вполне работает, в случае, когда дивиденды выплачиваются в равном объеме на оба типа акций. Такая картина наблюдается в акциях Сбербанка, Татнефти и т.п. Собственно, если обычка Сургута начинает стоить больше префов, напрашивается вывод, что вполне возможно по обычке начнут платить такие же дивы, как по префам.

Чтобы купить акции, выберите надежного брокера: