Сбер просто решил обанкротит ОР. Вот и шлет всем, чтоб на оферту подавали. Понятно, что с таким объемом заявок ОР не справится и дефолнет все.

Короче, национализация.

комментарии Cyber на форуме

-

что это было? зачем это было? формальность?:

2.3. Повестка дня общего собрания владельцев облигаций эмитента:

1. Об избрании представителя владельцев облигаций, взамен ранее определенного эмитентом облигаций.

2.4. Результаты голосования по вопросам повестки дня общего собрания владельцев облигаций эмитента и формулировки решений, принятых общим собранием владельцев облигаций эмитента по указанным вопросам:

По вопросу №1 повестки дня: Об избрании представителя владельцев облигаций, взамен ранее определенного эмитентом облигаций.

Число голосов, которыми обладали лица, имеющие право голоса на общем собрании по данному вопросу повестки дня общего собрания: 296.

Число голосов, которыми обладали лица, имевшие право участия в общем собрании по данному вопросу повестки дня общего собрания: 500.

Число голосов, которое необходимо для принятия решения по данному вопросу повестки дня общего собрания: 149.

Число голосов, которыми обладали лица, принявшие участие в общем собрании, по данному вопросу повестки дня общего собрания: 0.

Результаты голосования:

«За» — 0; «Против» — 0; «Воздержался» — 0.

Формулировка решения, принятого по вопросу повестки дня:

Решение по вопросу повестки дня не принято.

Vavim, к дефолту и реструктуризации готовятсяrusbonds.ru/news/20220318105600310323

obyvatel, я так понимаю, что они хотели сказать, что если занесут на оферту неприлично мало, то они могут выкупить. Но вероятность того, что занесут неприлично мало очень низкая, а основной посыл, что если, что мы предупреждали, что не заплатим. Еще такой момент когда речь идет о комплексной реструктуризации, то банк не позволит, чтобы его реструктурировали, то есть ухудшили условия, а о облигационеры вышли досрочно вышли на хороших условиях.

Mediaholder, вы встречали реструктуризацию при которой бумаги полагались досрочно? Обычно наоборот, реструктуризацией пролонгируют долг.

Vavim, так я и пишу, что вероятность того, что выкупят по оферте низкая или Вы утверждаете, что она, вообще нулевая?

Mediaholder, я Щитаю, что она чуть выше вероятности того что выплатят амортизацию.

Vavim, как она может быть выше амортизации? Срок у амортизации раньше оферты. И потом, по оферте могут дефолтнуть и выплачивать дальше по амортизации.- Они за три недели распродали товара на ярд. Вероятность выплаты амортизации близка к 100%. Плюс высока вероятность, что часть бумаг они уже выкупили по 30% стоимости. Обратите внимание, что объем в обращении уменьшился, уже не 1500000. Учитывая ажиотажный спрос, народ после скупки сахара, соли и гречи побежит скупать лапти. Сейчас на ебаях и алишках не купишь, и не известно дойдет ли. Регионы скупают через онлайн магазины. Мелкие перепродавцы в регионах на рынках перестали иметь доступ к китайскому. Получаем примерную вероятность выплаты по оферте с учетом техдефолта = 100% — заявок% + уже выкуплено%.

Теперь в их интересах максимально оттягивать дефолт, появился шанс не допустить его.

БО-7 добровольно никто не погасит, только за счет субсидий гос-ва. Возможно, ПСБ получит на прощение денег.

Если посмотреть на график выплат с офертой, то понимаешь, что это идеальная схема, как скинуть долги по облигам. Предстоящую амортизацию тоже задефолтить нужно на пару недель, а за это время через третью контору выкупить по 20% от номинала часть бумаг, которую начнут скидывать. Амортизацию все-таки придется выплатить, пока до суда никто не добежал, но часть выплаченных денег вернется обратно, через третью фирму. На оферту выкупленную фирмой часть уже не подадут, и тут можно посмотреть, либо платить по оферте, либо опять дефолтить, смотря сколько удалось выкупить по 20%. Ну а дальше продолжать выкупать по дешевке с рынка и выплачивать оставшиеся амортизации неспеша. В итоге на такой схеме можно заработать до 50% от номинала. Вот только зря они пишут, что стараются выплатить все, писали бы что все плохо. Терять им уже все равно нечего, доступ к размещению для них закрыт.

Cyber, самое интересное в этом потоке хомячьего бреда — он последним предложением опровергается полностью. Если доступ к размещению закрыт, откуда они возьмут деньги на амортизации и погашения? В марте пролонгация кредитной линии в Сбере на 1.5 млрд, в ноябре — в ПСБ на 2 млрд. Они их продлят дефолтнику, который каждый день пишет, что у него денег нет и не будет? Чем в итоге гасить выкупленные облигации-то?

Коля Маржов, банки газет не читаю, они отчёты смотрят и реальные цифры, им пофиг что пишут в новостях.Если посмотреть на график выплат с офертой, то понимаешь, что это идеальная схема, как скинуть долги по облигам. Предстоящую амортизацию тоже задефолтить нужно на пару недель, а за это время через третью контору выкупить по 20% от номинала часть бумаг, которую начнут скидывать. Амортизацию все-таки придется выплатить, пока до суда никто не добежал, но часть выплаченных денег вернется обратно, через третью фирму. На оферту выкупленную фирмой часть уже не подадут, и тут можно посмотреть, либо платить по оферте, либо опять дефолтить, смотря сколько удалось выкупить по 20%. Ну а дальше продолжать выкупать по дешевке с рынка и выплачивать оставшиеся амортизации неспеша. В итоге на такой схеме можно заработать до 50% от номинала. Вот только зря они пишут, что стараются выплатить все, писали бы что все плохо. Терять им уже все равно нечего, доступ к размещению для них закрыт.

Cyber, самое интересное в этом потоке хомячьего бреда — он последним предложением опровергается полностью. Если доступ к размещению закрыт, откуда они возьмут деньги на амортизации и погашения? В марте пролонгация кредитной линии в Сбере на 1.5 млрд, в ноябре — в ПСБ на 2 млрд. Они их продлят дефолтнику, который каждый день пишет, что у него денег нет и не будет? Чем в итоге гасить выкупленные облигации-то?

Коля Маржов, К марту в Канаде размещение Арифметики уже должно быть. Или, что — всё?

khornickjaadle, Проблема ОР в том, что у них активы мертвым грузом лежат на складе, вот её и надо решать. В размещение Арифметики в марте слабо верится, там ещё несколько этапов впереди. Ну и тут опять же вопрос — Титову сначала лёгкие деньги от IPO кружили голову, потом дешёвые кредиты от банков на падающей ставке, потом продажа облигаций физикам. Упадёт на голову ещё пару ярдов — опять спустит всё «на развитие бизнеса» и всё по новой.

Коля Маржов, чтоб склады распродать им лет 5 надо- Если посмотреть на график выплат с офертой, то понимаешь, что это идеальная схема, как скинуть долги по облигам. Предстоящую амортизацию тоже задефолтить нужно на пару недель, а за это время через третью контору выкупить по 20% от номинала часть бумаг, которую начнут скидывать. Амортизацию все-таки придется выплатить, пока до суда никто не добежал, но часть выплаченных денег вернется обратно, через третью фирму. На оферту выкупленную фирмой часть уже не подадут, и тут можно посмотреть, либо платить по оферте, либо опять дефолтить, смотря сколько удалось выкупить по 20%. Ну а дальше продолжать выкупать по дешевке с рынка и выплачивать оставшиеся амортизации неспеша. В итоге на такой схеме можно заработать до 50% от номинала. Вот только зря они пишут, что стараются выплатить все, писали бы что все плохо. Терять им уже все равно нечего, доступ к размещению для них закрыт.

Я б на их месте все свободные деньги втихаря пустил на выкуп облиг до оферты пока они по 20-30% от номинала торговались. Народ неминуемо все бумаги выкатит на оферту, а денег нет, так еще и амортизация, а это еще один дефолт. Я б на их месте продолжал генерировать отрицательный новостной фон для удешевления стоимости облиг и выкупал бы их, вместо амортизации.

Cyber, я пару дней назад озвучивал подобную мысль, мне ответили, что за это статья. Я тоже так думаю, купив подешевке они никому в дальнейшем не должны будут.

Tenchonok, статья если докажут, но в РФ ничего не доказывают, дефолт был реальный, а не искусственный, выкупать могут через третью контору или банк, которому должны. Короче схем можно придумать много с взаимозачетом долгов всчет подешевевших облиг других выпусков.- Зашел я в вестфалику в центре города, скидки на все от 50%, продавцы пакуют товар в коробки. Может на погашение ближайшего выпуска и наскребут, а дальше банкротство, если не будет помощи из вне.

- Я б на их месте все свободные деньги втихаря пустил на выкуп облиг до оферты пока они по 20-30% от номинала торговались. Народ неминуемо все бумаги выкатит на оферту, а денег нет, так еще и амортизация, а это еще один дефолт. Я б на их месте продолжал генерировать отрицательный новостной фон для удешевления стоимости облиг и выкупал бы их, вместо амортизации.

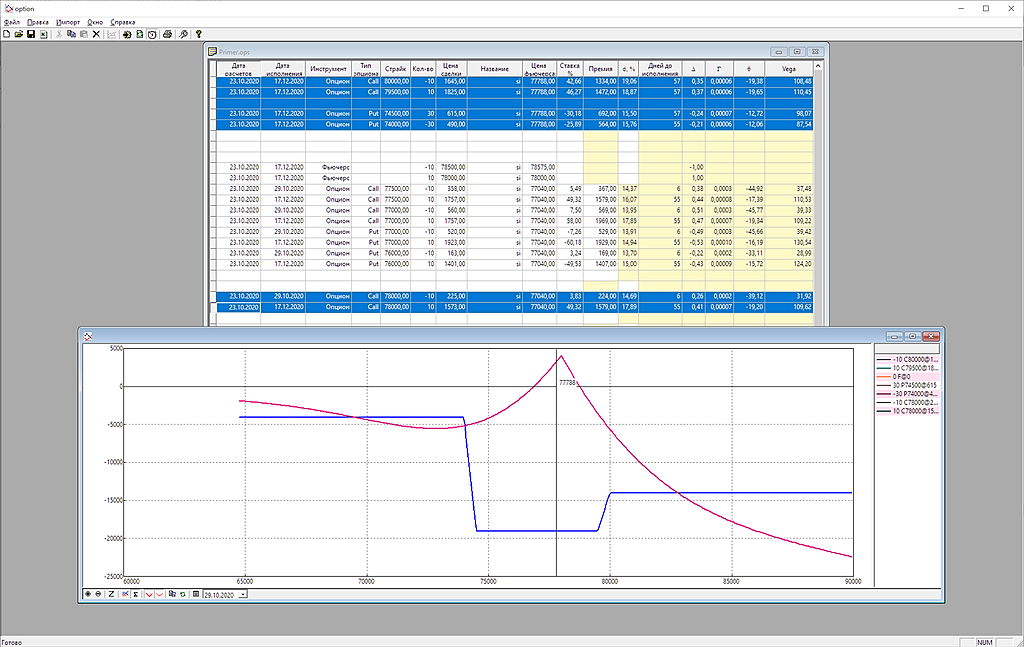

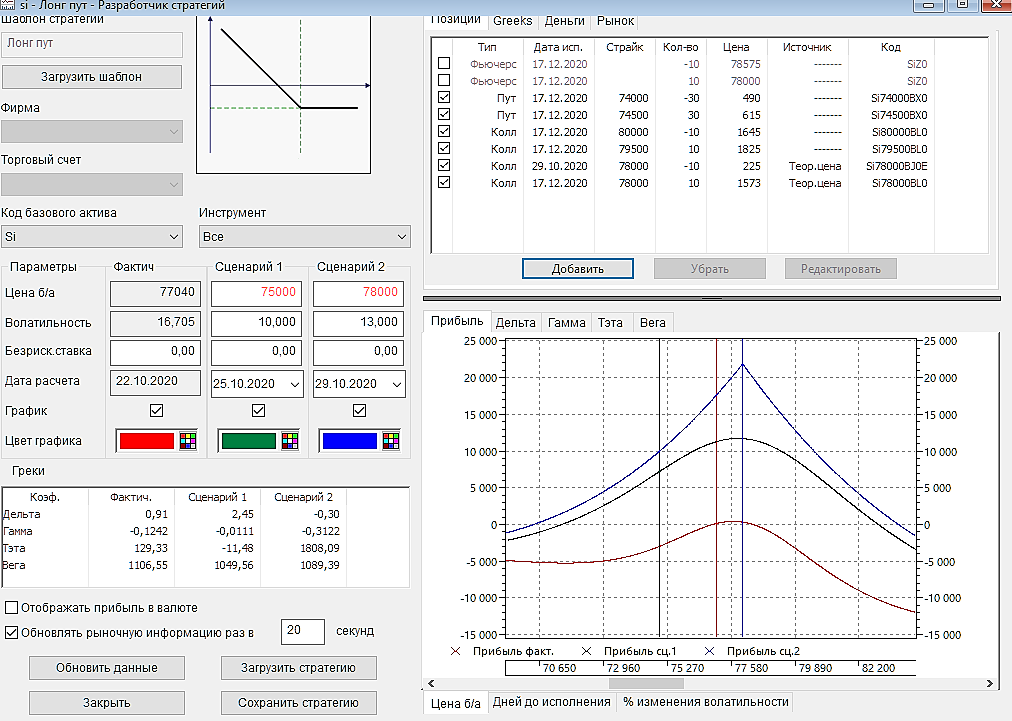

- сравнил тут квиковский модуль для опционов и старый опционный анализатор Фортс. Что-то как-то страшно стало, результаты совсем не сходятся. И старый анализатор опционов Фортс вроде не врет.

Что еще посоветуете для построения календарных спредов и не только, а вообще любых стратегий с разной датой экспирации?

Чтобы купить акции, выберите надежного брокера: