60 до отсечки погладим,

То есть 30% прибавим

Всего лишь за 5-то недель.

P.S.

Впрочем,

Не хочешь — не верь!

Pinkin, что-то Conomy рисует неприглядную картину по бумаге 🤔

Russia-n-Roul, всё верно, дивы платят только последние 3 года, судя по дивам бумага должна стоить 20-30 руб максимум. Вряд ли у них доходность в 2 раза вырастет в следующем году. Выгоднее в место неё полиметалл купить.

Максим, т.е. на Ваш взгляд справедливая див доходность для золотодобытчика — 20%

Когда компания может себе позволить дивы, то она их начинает платить. Или по-вашему дивы должны платить со дня основания?)))))

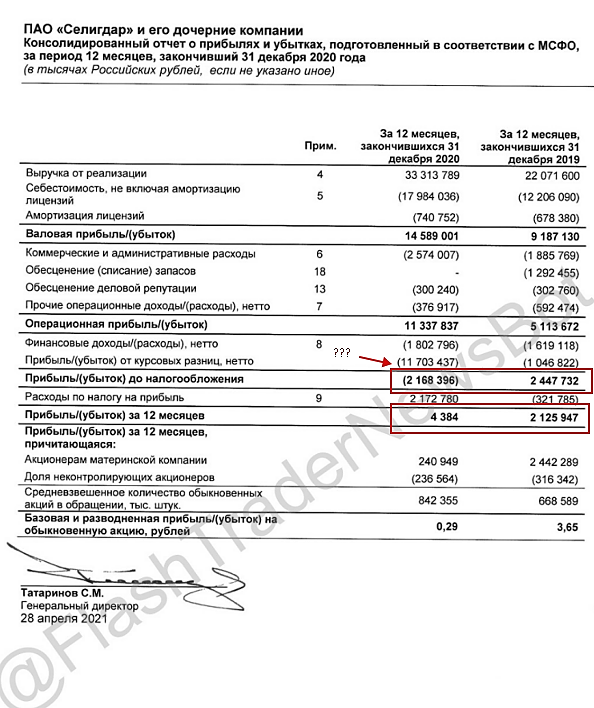

Прибыль по РСБУ за 1квартал уже больше прибыли за 9мес. 2020 года)) Хотя промежуточные отчеты — не показатель.

А сайт кономи уже заброшен. К слову, раньше ( пару лет назад) там был потенциал Селигдара — 70р. ХЗ, как они там рассчитывают. Сейчас там у Рязанского сбыта целевая цена — 4,7р ( при дивах 1,4 ага)))), А у Калуги, которая ни разу за 10 лет ни копейки на дивы не дала — 25р)

Прекращайте аналитиков-любителей слушать и читать.