Гонка за Кючус

khabarovsk.octagon.media/ekonomika/gonka_za_kyuchus.html

Pinkin,

«Полюс» в фаворитах

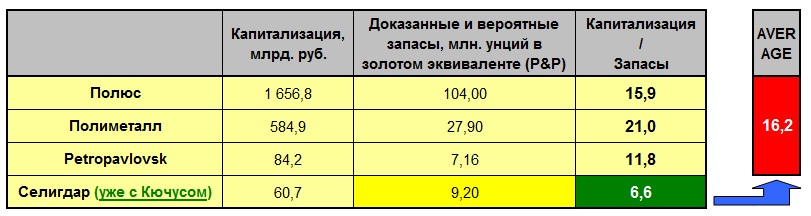

Все претенденты на Кючус имеют разные шансы на победу. Аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин фаворитом считает «Полюс», особо отмечая его высокую капитализацию в 1,5 трлн рублей.

– Также учитывая очень солидный опыт компании «Полюс» в добыче в Якутии и на Магадане, полагаю, что это один из основных кандидатов на получение лицензии, – добавляет он.

Директор группы корпоративных рейтингов АКРА Илья Макаров в числе наиболее вероятных претендентов также называет «Полюс» и «Белое золото».

Сергей В., только там же написано

Впоследствии Кючус принадлежал «Алросе», которая продала его в 2005 году компании «Полюс». Он проводил на месторождении геологоразведочные работы и планировал подготовить технико-экономическое обоснование проекта. В 2010–2013 годах «Полюс» рассчитывал построить ГОК, способный перерабатывать до 2 млн тонн руды в год. Но в 2009 году срок действия лицензии завершился, и Кючус вернулся в нераспределённый фонд недр.

Ещё через три года Правительство выставило Кючус на аукцион, запланировав его на февраль 2013 года. Однако аукцион был признан несостоявшимся из-за отсутствия заявок на участие.

Т.е. полюс им владел 5 лет, потом забросил в 2009, потом не стал в аукционе участвовать в 2013… Немного странным кажется желание вернуть это месторождение обратно, когда они в 2017 выиграли аукцион на разработку сухого лога ( вместе с ростехом, кстати). Сухой лог в 10 раз больше кючуса.

Но завтра уже будет ясно, кто берет. Так что ждём-с.