комментарии Дмитрий Иванович на форуме

-

визуально геометрия часового графика повторяет недавние графики по другим бумагам перед дивами, неужели всё, к отсечке в этом боковике подползем?

визуально геометрия часового графика повторяет недавние графики по другим бумагам перед дивами, неужели всё, к отсечке в этом боковике подползем?- коллеги, спасибо всем! перефразируя старый советский анекдот про еврея, собирающегося в эмиграцию, дилемма «брать зонтик или не брать зонтик» превращается в «брать шортики или не брать шортики»

Любопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, Только вот физиков на нашей бирже оказалось на много меньше чем заявленно!)) многие счета оказались просто пустышками, или заморожеными, на которых не более 10 тыс рублей!))

Евгений Галеев, У нас как всегда — миллион туда, миллион сюда :-) А мои аргументы работают как в советском анекдоте про Сталина " предложение покрасить Кремль в желтый цвет не прошло, зато по первому вопросу разногласий нэт" Помните такой?коллеги, шкурный вопрос — какова вероятность что ВОСА в пятницу дивы порежет или отменит? Дерипаска как-то напряг с полной отменой дивов

Дмитрий Иванович, а где связь?

Sergei Degtiarev, Дерипаска самый информированный олигарх, может это новая политика партии, могли всем металлургам озвучить то же самое. В той же Алке народ дивов ждет, а боссы тему замяли в отчете «деньги есть, но на усмотрение акционеров».

Дмитрий Иванович, думаю тут совершенно разный масштаб бизнесов. А дерипаска больше самый говорливый, чем информированный, отказ от дивов в русале вполне логичное решение, не понимаю почему все ждали дивов.

Sergei Degtiarev, Это генетический код хомяка — ждать дивов :-)

Мы сегодня общались с IR отделом Сбербанка. Обсуждали возможные виды сотрудничества Сбербанка и его акционеров на смартлабе.

Господа, подскажите, что бы вы хотели видеть на смартлабе от Сбера?

Может идеи какие-то интересные подскажете.

Тимофей Мартынов, Не помешало бы участие эксперта от Сбера, который хотя бы изредка комменты постил и реагировал на острые вопросы к Сберу. По опыту последних дней на форуме в Алросе, иногда важна официальная реакция от компании.Кстати, большое спасибо за непредвзятость модерации (на форуме Алки), к примеру на инвестинге мне забанили публикацию цифр из отчета PWC.коллеги, кто давно с бумагой работает, вопрос на интуицию, как долго в боковике ходить будет прежде чем вниз поедет (если поедет)?

Дмитрий Иванович, интуиция тут слабый помощник. Вообще исторически лето чаще за мишек, а последний квартал за бычков, но это не закон, обстоятельства разные бывают. Да и живем мы сейчас при не самых обычных.

Geist, спасибо!

Доброго дня!

— Это то о чём Я думаю?

— Есть ли шанс что близость дивидендной отсечки немного поднимет акцию?

Dont Trust, я тоже хотел зайти сюда и в Севку, но сел на измену после полной отмены дивов Русалом в пятницу

Дмитрий Иванович, так Русал последний раз дивы платил в 2017. С 2017 черных металлургов не покупать?))

Supric, Вопрос почему он отменил и что написал в релизе. И потом, вы помните такие наезды на металлургов как в этом году? Нахлобучили государство — в добрый путь инвестор! потому и хочется под дивы и колется…коллеги, шкурный вопрос — какова вероятность что ВОСА в пятницу дивы порежет или отменит? Дерипаска как-то напряг с полной отменой дивов

Дмитрий Иванович, а где связь?

Sergei Degtiarev, Дерипаска самый информированный олигарх, может это новая политика партии, могли всем металлургам озвучить то же самое. В той же Алке народ дивов ждет, а боссы тему замяли в отчете «деньги есть, но на усмотрение акционеров».Доброго дня!

— Это то о чём Я думаю?

— Есть ли шанс что близость дивидендной отсечки немного поднимет акцию?

Dont Trust, скорее всего нет. Все факторы сейчас «вниз» — состояние мировой экономики, циклические факторы в отрасли, регуляторные страновые риски ну и в целом запаса роста в чем-то по самому эмитенту уже не осталось. Пришло время фикситься.

Kolya Marketolog, а если ВОСА дивы все-таки утвердит 27.08, на пару дней может скакнуть? До выборов еще время останется…Доброго дня!

— Это то о чём Я думаю?

— Есть ли шанс что близость дивидендной отсечки немного поднимет акцию?

Dont Trust, я тоже хотел зайти сюда и в Севку, но сел на измену после полной отмены дивов Русалом в пятницу- коллеги, шкурный вопрос — какова вероятность что ВОСА в пятницу дивы порежет или отменит? Дерипаска как-то напряг с полной отменой дивов

- коллеги, кто давно с бумагой работает, вопрос на интуицию, как долго в боковике ходить будет прежде чем вниз поедет (если поедет)?

Дмитрий Иванович, ну не 18, а 11 в лучшем варианте.

КОТ ЛЕОПОЛЬД, какой смысл беседовать с этим персонажем? Чел и здесь и на инвестинге несет одну и ту же дичь, причем зарегился явно для давления на Алку yadi.sk/i/-cllaSPSxFtW2w. Агенты, они такие — не палятся совсем )

LynxC, а на аргументы можете аргументами ответить? Вот вы здесь в форуме писали в пятницу что «дивы вообще не принципиально», вот это точно дичь. Или ваш мозг это не усваивает?Промежуточный дивиденд Алроса может составить 9 рублей на акцию — Промсвязьбанк

EBITDA АЛРОСы во 2 квартале составила 45,5 млрд рублей, выше прогноза

EBITDA АЛРОСы во 2 квартале 2021 г. составила 45,5 млрд рублей, что на 36% выше уровня предыдущего квартала. Консолидированная выручка по МСФО выросла на 3% к предыдущему периоду — до 94 млрд рублей на фоне восстановления цен на алмазное сырье (рост на 7%) и улучшения структуры продаж. Чистая прибыль повысилась на 26% ко 2 кварталу, до 30,2 млрд руб., благодаря росту рентабельности продаж.

Мы оцениваем представленную отчетность как ожидаемо сильную. Прогноз компании позволяет ожидать хороших результатов в целом по 2021 году. Мы смотрим на АЛРОСу как на крепкую дивидендную историю. В соответствии с дивидендной политикой мы ожидаем, что промежуточный дивиденд может составить 9 рублей на акцию. Имеющиеся в распоряжении компании денежные средства превысили долг компании, обеспечив отрицательный показатель долговой нагрузки (Чистый долг/EBITDA: -0,2х). Он позволяет выплачивать АЛРОСА 100% свободного денежного потока. Наша оценка справедливой стоимости акции — 148 рублей с рекомендацией «покупать».

Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, форум для обмена мнениями, а вы уже в который раз вместо комментов постите одинаковые таблички, которые все уже сто раз видели. У вас свое мнение есть, или ваша цель форум замусорить?Обзор финансовых результатов АЛРОСА за II кв. 2021 г. по МСФО. Сильный отчёт = высокие дивиденды

— Выручка: 94 млрд руб. (в 9 раз больше г/г)

— EBITDA: 45,5 млрд руб. (в 389,3 раз больше г/г)

- Чистая прибыль: 30,2 млрд руб. (в 114,7 раз выше г/г)

— Свободный денежный поток: 12 млрд руб. (против -30 млрд руб. за II кв. 2020 г.)

АЛРОСА опубликовала свежие данные о полученных во II кв. 2021 г. результатах по МСФО, демонстрируя общее улучшение показателей в сопоставлении год к году. За отчетный период в условиях восстановления цен, компания получила выручку в размере 94 млрд руб. 9-кратный рост при сравнении объясняется низкой базой II кв. 2020 г., когда было продано 0,6 млн карат бриллиантов прости 11,4 млн кт в этом году.

Рост реализационных цен позволил улучшить показатель EBITDA в 389,3 раз, если сравнивать с II кв. 2020 г. Рост EBITDA по итогам полугодия выглядит скромнее – в 2,6 раз в отношении I пол. 2020 г.

Выросшая рентабельность способствовала повышению чистой прибыли до 30,2 млрд руб. против 0,3 млрд руб. годом ранее. Не менее впечатляюще выглядит динамика по итогам I пол. 2021 – 54,2 млрд руб. против 3,3 млрд годом ранее. Рост обусловлен повышением продаж и наложившимся эффектом низкой базы.

Авто-репост. Читать в блоге >>>

Finrange, Это утечка из Алросы? расчет дивов теперь будет по новой формуле «сильный отчет=высокие дивиденды»? Или дивы платятся от СДП? так он упал в 5 раз. даже если 100% отдадут на дивы, это на 9% меньше чем последняя выплата

Любопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, имеет место быть и такое мнение. Правда, вывод с переходом хорош только для тех кто брал бумагу относительно недавно. Для тех у кого средняя 70 овчинка выделки не стоит.

КОТ ЛЕОПОЛЬД, а те кто по 70 брал, если выйдут по 132 и зайдут по 114 как в мае, это 18 т руб профита на 1 т акцийЛюбопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

Дмитрий Иванович, имеет место быть и такое мнение. Правда, вывод с переходом хорош только для тех кто брал бумагу относительно недавно. Для тех у кого средняя 70 овчинка выделки не стоит.

КОТ ЛЕОПОЛЬД, я заходил в апреле по 109, потом за кукелом метался, и кто-то же покупал у меня по 141 и по 136. Есть же физики, кто поверил бескорыстным и честным экспертам, сидят в бумаге и ждут 163 от ВелесаЛюбопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, Это неуважительно к участникам форума. Вам привели пример реальных цифр, а вы в ответ виртуальный график ТА, над которым трейдеры давно уже ржут из-за действий ММ. Вопрос то конкретный- соответствие цены акции (109-114) апрельским показателям это документальный факт, несоответствие текущей цены акции (135-140) текущим показателям тоже очевидный факт. Аргумент — потому что апрельские данные и прогнозы были на порядок лучше. Есть обоснование, что это не так?

Дмитрий Иванович, ну так ради примера. Осенью пройдут выборы, после чего бакс летит к сотне. Соответственно компания имеющая валютную выручку получает огромный плюс. И тогда срабатывает технический анализ.

В качестве второго аргумента можете добавить неостанавливающийся печатный станок, который переставляет ценник везде.

КОТ ЛЕОПОЛЬД, Прокачал ваш сценарий, факты за и против:

1. западные инвесторы перед выборами в РФ КАК ПРАВИЛО выходят из российских бумаг

2. при сильной девальвации рынок акций РФ сначала валится сильно вниз.

3. Геополитика. Больше 13 миллионов физиков на фондовом рынке сделали фин.систему РФ более уязвимой перед санкционной атакой, особенно если атака будет совмещена с глубокой коррекцией СиП (дату коррекции назначит ФРС). Раньше такой массы физиков в бумагах не сидело (да еще с плечами), рисковать политической стабильностью желающих нет. Судя по всему, среди кураторов фин.системы РФ «есть мнение» начать потихоньку сдувать пузырь в бумагах российских эмитентов. В пользу этого говорит тот факт, только на РБК за последний месяц тема рисков для массы физиков в бумагах дважды обсуждалась аналитиками и представителями ЦБ, из того что только я лично видел, хотя ящик редко смотрю.

В эту версию хорошо укладывается полная отмена дивов Русалом в пятницу ( могли же просто порезать сумму). Дерипаска не простой олигарх, он в курсе политики партии. Посмотрим что в эту пятницу решит ВОСА Северстали.

4. Алроса важный компонент финсистемы РФ (как ресурс для ЗВР), поэтому с Иванова спрашивают в первую очередь за стабильность производства, запасы и валютную выручку. Не за наши дивы точно. А дивы для ведомств и в местный бюджет – это проблемы уже других чиновников, члены Набсовета вряд ли готовы, что на них переведут стрелки через два-три квартала, если что.

В этом контексте фраза «Обладаем достаточными ресурсами для выплаты 100% FCF за I полугодие, но финальное решение за акционерами» означает перевод ответственности за последствия на других чиновников (Иванов то топит за производство, ему же потом отдуваться). Тем более у Набсовета Алросы уже есть прецедент – коррекция акций Русала после отмены дивов. Ничего особо страшного с бумагой не случилось.

Выводы:

вероятнее всего до выборов мы увидим коррекцию цены акции Алросы к норме апреля, далее пару недель боковика, и если после выборов все ок, быстрый рост до 125 в день отсечки (с бонусом рублей 5-10 от кукела). Думаю, ждать выборов сидя в бумаге нет смысла, выгоднее перезайти недельки через 3-4.

АЛРОСА: какое будущее рисует топ-менеджмент?

👨🏻💼 Друзья, предлагаю вашему вниманию основные тезисы, прозвучавшие из уст зам.ген.директора АЛРОСА Алексея Филипповского, в свете опубликованной финансовой отчётности:

✅ Потенциал для повышения цен на алмазы остаётся, несмотря на рост индекса на 16% с начала этого года и его возвращение на допандемийный уровень осени 2019 года. Если алмазы только вернулись к прежним рубежам, то бриллианты, благодаря сильному спросу на ювелирные изделия в США и Китае, превысили показатель начала 2019 года на 10-15%.

✅ Индустрия продолжает восстановление после кризисов 2019 и 2020 годов: первый был связан с неудачным сезоном рождественских распродаж и финансовым кризисом в Индии, второй — с пандемией. Итогом этих кризисов было снижение цен на 20-25% от показателей 2018 года.

✅ АЛРОСА не ожидает негативных последствий для спроса на ювелирные изделия в Китае вследствие ужесточения регулирования в этой стране.

Авто-репост. Читать в блоге >>>

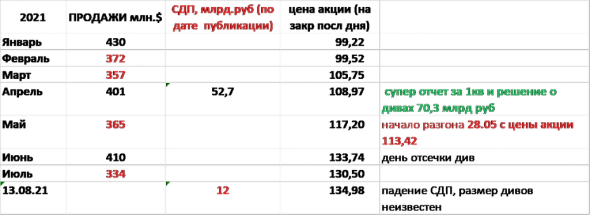

Козлов Юрий, Если все так хорошо, почему тему дивов замяли, такого не было в их релизах в апреле.В апреле просто эйфорические тексты про рекордные дивы впервые в истории компании, а сейчас лаконично — деньги у компании есть, но дивы «на усмотрение акционеров». Можете высказать свое экспертное мнение, кроме подборки цитат? Какая связь между картинами будущего, что рисует Филипповский, и нашими карманами? Ближайшее то будущее уже понятно, перед дивами 70,3 млрд цена акции за два месяца до отсечки была 114, в день отсечки 133,74. Сегодня как раз примерно два месяца до дивов, если их не отменят как Русал в пятницу. Простая арифметика — если все-таки заплатят 100% сдп, то пропорционально размера дивов 70,3млрд/64,7млрд в день отсечки цена акции «должна быть» также на 9% меньше -как и сумма дивидендов, то есть: 122-123. Получается заходить ниже нужно…Любопытно, за последнюю неделю сразу на нескольких топовых инвестфорумах завелось несколько таких «Дмитрий Иванычей», которые пишут исключительно про Алросу и исключительно в негативе, типа 110 справедливая цена Алки и все такое. К чему бы это? Не иначе как к закупу под скорые дивы :D

LynxC, с каких пор цена 110 на Алку это негатив? Могу напомнить — с начала июня,10 недель назад, когда кукел в гору повез. А долгое время 110 была очень хорошая цена. И будет очень скоро, после того как 3 рубля дивов в октябре отыграем. давайте лучше коллективную просьбу трудящихся Его Величеству Кукловоду отправим — везите назад к норме, какая вам разница, если вокруг 110 на 10руб вверх-вниз возить, так хотя бы физики спокойны будут

Дмитрий Иванович, полностью согласен, многие вообще перестали месячные графики смотреть видимо и где там алроса сейчас.

Александр Боряев, Она еще даже расти не начала.

ровный, возможно, для меня выше 120 это дорогая цена за Алросу.

У неё вроде капитала на 50рублей за акцию.

Переплачивать за перспективы в 2.5 раза я не буду.

Остальные пусть думают сами.

Как раз на графике посмотри на каких хаях сейчас Алроса за все время.

Я никого не убеждаю — нравиться — покупайте, мне все равно.

Дело не в Алросе даже. Рынок дорогой сейчас, я закрыл все лонги в июне, идей нет. Брать что то в долгосрок по текущим — я пасс. Спекулятивно в алсросе идей нет. Может откатить на 120, уровень 140 пробить не может. Цена — середина.

Александр Боряев, я с 70 держу и тейк очевидный был в 210р, помоему все видели в прошлом году, что 10 летняя стагнация алмазного рынка завершилась, само сабой цикл роста на 5 лет обеспечен, плюс мировой дефицит брюликов и все вытекающие последствия с периодичным повышением цен. И это даже не считая, что с 2023-2025г к выручке добавится значительно больше золота, платины и лития, не трудно догадаться было, что дивиденды будут от от 50р к 2025г, ну и катировки соответственно.)

ровный, Вы замяли вопрос, мы обсуждаем горизонт в два-три квартала. Но я извиняюсь за невнимательность к графику, он плохо читаем, датировки не увидел. Ваш прогноз это тема другой дискуссии, но теория, на которую вы опираетесь, устарела еще до начала ковида. На часовом и ювелирном рынках идет быстрая трансформация, плюс искажения из-за аномалий в виде навеса из вертолетных денег. Колбасить будет неслабо