комментарии Юлий Цезарь на форуме

-

шлифанул технику до автоматизма

шлифанул технику до автоматизмаза океаном стали хорошо платить

и папир надежнее

это вам не рашка

В блохастой пехоту опять положили кто шортил от уровня 83-85

теперь заснул вечным сном

кто прикупил хорошенько и за нее держался сейчас по 92 могли бы сдать и были б на коне

Cтрашила, блохастая это кто?

Тимофей Мартынов, Мосбиржа- Мы ж не зря грим что рынок не собес

а народ обижается

тупней всегда ложат без счета

вон в распадской тьма народу погибла

а психи думают допка типа эт хорошо чем больше папир купим -тем лучше

типа богаче станем

- Бомжи стеклотару в Волжанке вчера сдали по хорошим цена на 10 копеечек дороже

Пили настойку боярышника грелись у костра

и громко кричали мы -лучшие !

весело побрякивая пятаками в карманах

- В блохастой пехоту опять положили кто шортил от уровня 83-85

теперь заснул вечным сном

кто прикупил хорошенько и за нее держался сейчас по 92 могли бы сдать и были б на коне

- Друзья сегодня прекрасный день

По многочисленным просьбам Я открываю новый клуб

По этому случаю надел новый костюм

.Торжественно я срезаю красную ленточку в честь открытия

и поднимаю флаг MORGAN STANLEY и открываю бутылку шампанского

Выражаю благодарность Тимофею за помощь в организации Клуба и в установке лого

он всегда будет почетным гостем в нашем клубе

Королевский оркестр сейчас сыграет праздничную музыку

Приглашаю наших императоров в клуб

впереди нас ждут великие дела и великие свершения

и награда будет -сундуки с золотом

А к тому, что не стоит за дураками повторять всякую чушь!

Не в обиду, но напоминает какой-то генератор случайных цитат из Колизея-2.

Donna, здесь все закаленные в боях воиныпрошедшие огонь воду и медные трубы

обидеть невозможно

Shang Tsung, ну с одной стороны, как бы нет у меня прав говорить кому-то, что писать, а что нет. А с другой- ну реально не нужно это и смотрится мягко говоря нелепо.

Donna, ну мы же не просто так что то пишем типа делать нечегоденьги то реальные

и опыт боевых действий реальный

Shang Tsung, и что? На рынке каждый день масса новых событий, напишите свой взгляд. Опишите свой реальный опыт. Зачем опять напоминать нам, что рынок не собес, всех вырежут и никого не жаль? Мы это уже запомнили в предыдущие сто раз.

Donna, ну это соседи так говорят

Shang Tsung, а если соседи станутиз окна прыгатьМоську под дивы плечевать, ты тоже за ними сиганешь?

4арoдeй, мы более опытные воиныпоэтому и живы

А к тому, что не стоит за дураками повторять всякую чушь!

Не в обиду, но напоминает какой-то генератор случайных цитат из Колизея-2.

Donna, здесь все закаленные в боях воиныпрошедшие огонь воду и медные трубы

обидеть невозможно

Shang Tsung, ну с одной стороны, как бы нет у меня прав говорить кому-то, что писать, а что нет. А с другой- ну реально не нужно это и смотрится мягко говоря нелепо.

Donna, ну мы же не просто так что то пишем типа делать нечегоденьги то реальные

и опыт боевых действий реальный

Shang Tsung, и что? На рынке каждый день масса новых событий, напишите свой взгляд. Опишите свой реальный опыт. Зачем опять напоминать нам, что рынок не собес, всех вырежут и никого не жаль? Мы это уже запомнили в предыдущие сто раз.

Donna, ну это соседи так говорят

А к тому, что не стоит за дураками повторять всякую чушь!

Не в обиду, но напоминает какой-то генератор случайных цитат из Колизея-2.

Donna, здесь все закаленные в боях воиныпрошедшие огонь воду и медные трубы

обидеть невозможно

Shang Tsung, ну с одной стороны, как бы нет у меня прав говорить кому-то, что писать, а что нет. А с другой- ну реально не нужно это и смотрится мягко говоря нелепо.

Donna, ну мы же не просто так что то пишем типа делать нечегоденьги то реальные

и опыт боевых действий реальный

А к тому, что не стоит за дураками повторять всякую чушь!

Не в обиду, но напоминает какой-то генератор случайных цитат из Колизея-2.

Donna, здесь все закаленные в боях воиныпрошедшие огонь воду и медные трубы

обидеть невозможно

- я сегодня Новый клуб создал. На днях заработает в тестовом режиме

Вполне возможно одену Новый Костюм для Нового Клуба

Добрый вечер… Как бы не было лень вводить логин и пароль… Но не мог не поставить плюсы Чару

RLD, приветствую! давно не виднопредлагаю тост по 50 грамм не чокаясь за погибших товарищей, они были храбрыми воинами

Знаешь, Shang Tsung, бывает инфантильный пятиклассник не может общаться с равными по возрасту и умственному развитию (бьют его одноклассники потому что тупой). Так вот, он идёт в песочницу, где группа детского сада лепит куличики. И говорит: — А давайте играть в войнушку. Мы будем красные командиры, а все остальные фашисты. — Ура!!! — хором отвечают карапузы.

Чувак назначает себя генералом, строит взвод малышей. Кто-то его ограняет, кто-то ползает в лопухи на разведку. В общем все при делах, всем весело, все довольны.

И конечно же пятиклассник учит детей нехорошим стишкам и нецензурным песенкам. За которые потом родители надают им по губам.

К чему это я...

А к тому, что не стоит за дураками повторять всякую чушь!

4арoдeй, Мюллер научилесть опасность стать таким же

Опачки, понесли будущее

Тимофей Мартынов, типа в светлое будущее несут- предлагаю тост по 50 грамм не чокаясь за погибших товарищей, они были храбрыми воинами

Да, немного перепутал, спасибо, что подправили… забываю об этом часто....

SPO (Secondary Public Offering) – вторичное публичное размещение акций, которые, как правило, принадлежат создателям компании или венчурным фондам, в некоторых случаях государству.

FPO (Follow-on Public Offering) – допэмиссия. Выпуск эмитентом пакета дополнительных акций для их обращения на рынке или в пользу определенных инвесторов. Доля предприятия, приходящаяся на каждого владельца акции, в таком случае размывается.

Дмитрий Баженов, бывает, просто для миноров это очень разные корп. действия

Tomorrow's Harvest, спасибо что обратил внимание

А то я тож бы думал что это одно и то же

Тимофей Мартынов, приветствую. заранее извиняюсь что пишу не в нужной ветке. Как можно создать новый закрытый клуб по типу Колизея? Могу ли я его создать сам или нет? Может есть инструкция как сделать самому чтобы никого не напрягать?Только добавить ничего умного не получится. только что из басса, вся кровь отлила от мозга, тихонько полежу в сторонке

Donna, о басс… это круто! думаю, завтра туда пойти… басс+сауна оч. хорошо снимают любой стресс :)

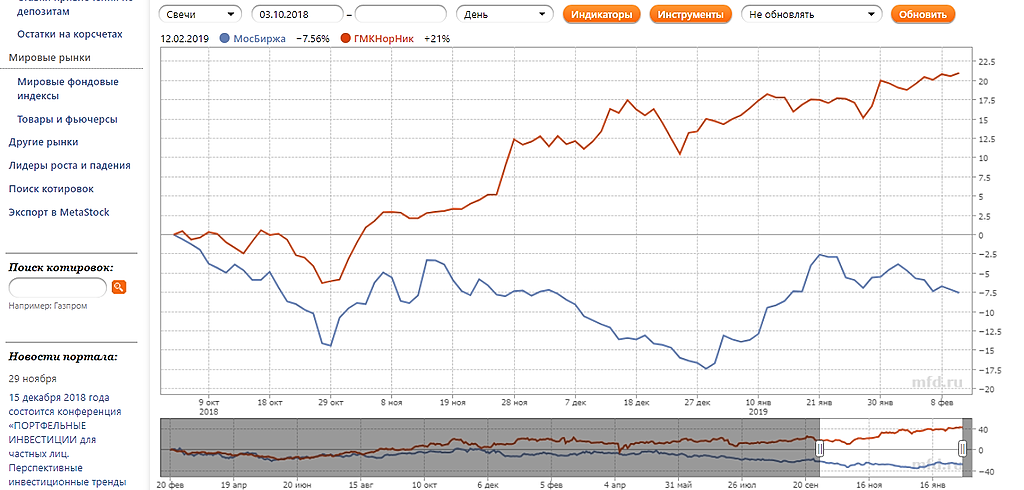

Утро, сначала лучше всего в сауну а потом сразу в бассА ещё тут разговор вспомнился октябрьский, нужно ли продавать растущую акцию, чтобы купить упавшую.

Картинка:

Нормально в ножницах растащило.

Donna, наши соседи норку уже давно порезали из-за моськи. Но ГМК я бы не стал лезть сугубо из-за того что Потя с рынка папиры пылесосит.

MoonKOT, что очередной раз говорит о том, что никогда ничего прогнозировать не получается!

Так что вы там как хотите, а у меня один счет для тренда вверх, другой для боковика, третий для мелкой пилы, есть для пробойных стратегий… и так далее. Что-нибудь, да попадет в сети!

4арoдeй, я это называю триадой, но работаю с одним счетом. А стратегия всегда должна быть по трем направлениям и по трем инструментам

MoonKOT, я тут осознал, что я хочу заниматься биржевым МНОГОБОРЬЕМ.

Я не хочу быть только инвестором, или только спекулем, или только опционщиком. Мне интересно сочетать стратегии, сочетать инструменты (причем я не об разных акциях, а о разных классах, типа спот, облигации, валюта...). Дополнять, хеджировать, перекладывать...

По мне это бесконечная тема для исследований и улучшения ТС.

4арoдeй, согласен

Чтобы купить акции, выберите надежного брокера: