Урра, завтра в полёт!

Уоррен Баффет, А че не седня? )

В презентации компания обозначила планы по переносу выплаты планировавшихся ранее 3 млрд руб. с 2021 г. на 2023 г. «Учитывая период стратегического репозиционирования в 2021 г., распределение дивидендов в размере 3 млрд. руб. переносится на 2023 г., предлагая повышенную доходность после того, как проекты возобновляемой энергии и модернизации будут запущены один за другим», — говорится в презентации.

Сообщение о переносе выплат негативно для акций Энел Россия, снижение бумаг оправданно. Вероятной причиной изменения дивидендного подхода является влияние пандемии на деятельность компании в 2020 г. В кратко- и среднесрочной перспективе давление на бумаги может сохраниться. Стоит подчеркнуть, что компания не отказывается от выплаты дивидендов, а переносит их. Кроме того, планы по выплате дивидендов за 2021 г. пока сохраняются.

В сложившейся ситуации сложно выделить какой-то конкретный рубеж. Техническая картина также не указывает на близость сильных уровней поддержки. Можно лишь предположить, что торможение возможно ближе к области 0,80-0,83 руб. Дефолта по долговым бумагам не ожидаем.

Не является индивидуальной инвестиционной рекомендацией.

БКС-Экспресс

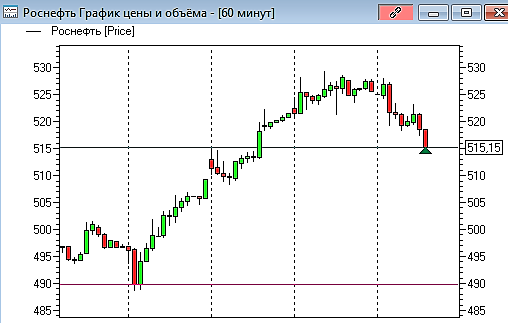

Мне нравится, Роснефть шорт со вчера в профите

Gorik, Круто

McDuck, Звучит как издёвка, а ты попробуй при таких вышедших на днях новостях...

Gorik, а что за новости, может что пропустил

Как-то это похоже на начало разгона…

И на чём сегодня рост?

Позеленела-таки, наконец. Почти 2 года красной была.

За это время видение на российскую фонду поменялось координально.

Если TATNP пройдет 471 вверх то можно подумать о покупке.(надо еще посмотреть как она пробьет, весело с задором или нудно) Если… отобьется вниз, то смело ждать 390 ((. Знаковый объем с ноября на 471… Немного осталось подождать. Унылый боковик.

Мы со всеми расчитались? Никто не обижен?

Ну тогда ладно, прощайте...

Мы поехали дальше. Увы, без вас )

ну и что это было? 7% выстрел....

Дмитрий, кто то при вводе заявки на покупку нолик лишний приписал… или два

Сегодня вышли производственные результаты Распадской за 4 квартал и весь 2020 год.

1. Добыча угля снизилась на 28%.

2. Объем реализации угольного концентрата увеличился на 6%.

3. Доля экспорта угольного концентрата увеличилась на 2%.

4. Средняя цена реализации угольного концентрата снизилась.

Это все за 2020 год по сравнению с 2019.

Отчет вышел скорее плохим, чем хорошим. Правда, нужно еще учесть, что низкая добыча угля в 2020 году была обусловлена

остановкой добычи на ряде разрезов из-за ухудшения рыночных условий. Сегодня после выхода отчета бумага торгуется

на уровне с рынком. Значит, в целом производственные результаты Распадской за 2020 год для аналитиков и инвесторов

были ожидаемы.

AlexChi, производственный потенциал компании вырос. Она стала значительно крупнее и больше. Некая работа над операционной эффективностью и росту прибыли быть!

P/S/ так говорю (про прибыль) потому хочу в этом верить. Иных оснований для вывода у меня нет ))

выглядит не адекватной текущей ситуации.

Зачем вы эту шнягу задрали? Это завод в аварийном состоянии, скоро развалится.

Причина роста — ожидание повышения цен на пшеницу. Агро тоже растет

Похоже пока тут все салаты ели, таттелеком улетела. Поздравляю всех кто вовремя притарился бумагой, хороший подарочек к рождеству!