Электромонтёр, инвесторы так не покупают. Думаю сугубо спекуляции

ответы на форуме

Прочтите добавление про долг. Кто не заметил — весь этот крупный долг — это ДПМ. что гарантирует его оплату и повышенную чистую прибыль в ЦФО.

smart-lab.ru/blog/422007.php

VDJMAR, а что вы думаете про то, что в прошлом году Курскую ТЭЦ-1 исключили из ДПМ за просрочку. Теперь стройку остановили, несмотря на уже вложенные 3.5млрд р, и всё ломают. Всего на 230млн р оборудования со стройки смогли пристроить на другие объекты, остальное — бесполезный груз навыброс. А когда-то долги набирали на эту ТЭЦ, надеялись. И проценты капают и капают.

Алексинскую ТЭЦ уже точно просрочат (7 дней осталось до крайнего срока). Сейчас пойдут штрафные санкции.

Были предложения от участников энергорынка об отмене стройки Воронежской ТЭЦ. Что тогда? Банкротство, делистинг.

Я не говорю, что это наверняка случится, но покупатели акций должны осознавать реальный риск обнулиться. Без больших рисков больших профитов не бывает.

Моё мнение — брать максимум на 1% от депо.

Электромонтёр, сейчас несколько тэц решено исключить из строек. Так как стройки превышают активы уже.

Все что решено оставить — достраивают. Сдача тэц закончится в 2018 г.

Под выкуп спекулям хорошо на год. Или инвесторам под дивы.

Кто боится дпм, значит их не понимают.- Электромонтёр, разумный подход. Похож очень на подход Олега Клоченка, с философской точки зрения.

А вы кем работаете, я забыл?:) Реально электромонтёр?:) - По поводу:

Есть скрытый высоковероятный негатив. Доля в македонском предприятии Bitar,

Электромонтёр, опять удивляюсь глубине ваших познаний.

Вы вообще сколько времени уделяете анализу акций?:)) - Электромонтёр, да, именно поэтому и я считаю что покупать нет смысла

но так мы с вами пропустили такие взлеты как ОАК, Автоваз, Мечел

Все они банкроты без шансов на восстановление доходов для миноров, а акции бывает, неплохо растут)) - Электромонтёр, я так понимаю, что вы не разделяете оптимизма по ТГК-2?

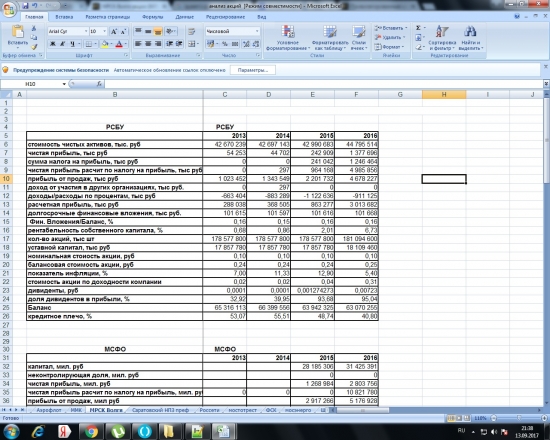

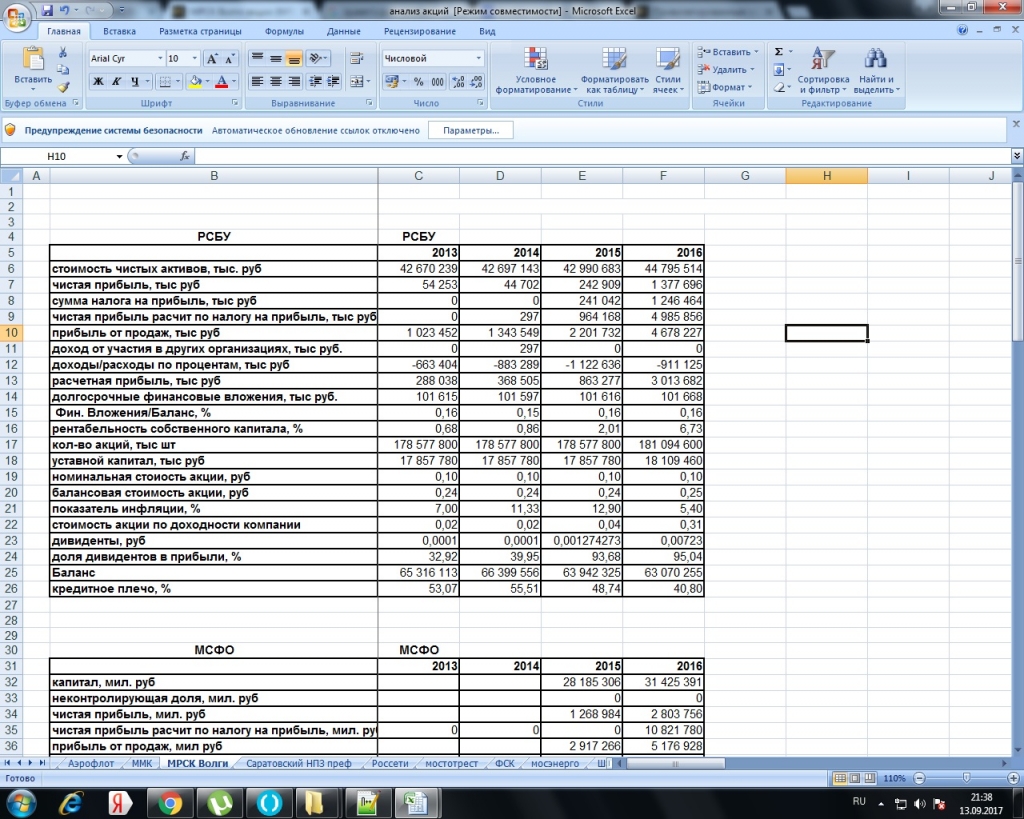

Электромонтёр, То что цена будет прижата это наверное факт, но суть в том, что допка быстро не делается. И она могла быть запланирована и объявлена на Сочи, а потом стратегия поменялась и решили поднимать тарифы и через монополии пополнять бюджет. Еще 2 года назад МРСК-Волги, ели концы с концами сводила. О каком займе может быть речь, если и так она ели в ноль выходит? И по поводу допки мне кажется шансов, что-то получить вообще нет, мне с тобой, все заберет другой стратегический держатель, а в сети разместили, чтобы соблюсти процедуру. Каждый может приобретать относительно своей доли участия, у меня доля мизерная и купить я смогу на копейки, даже и тысяча не наберется. больше гемороя, проще с рынка.

Электромонтёр, То что цена будет прижата это наверное факт, но суть в том, что допка быстро не делается. И она могла быть запланирована и объявлена на Сочи, а потом стратегия поменялась и решили поднимать тарифы и через монополии пополнять бюджет. Еще 2 года назад МРСК-Волги, ели концы с концами сводила. О каком займе может быть речь, если и так она ели в ноль выходит? И по поводу допки мне кажется шансов, что-то получить вообще нет, мне с тобой, все заберет другой стратегический держатель, а в сети разместили, чтобы соблюсти процедуру. Каждый может приобретать относительно своей доли участия, у меня доля мизерная и купить я смогу на копейки, даже и тысяча не наберется. больше гемороя, проще с рынка.Юрий Желудев, возможно дивиденд 8р в ЛенПрефах как раз для того, чтоб нужные люди легко вышли.

Вот кто-то же после отсечки неделю айсбергами по 52р лил. И перед отсечкой по 57р можно было сколько хочешь набрать. Я как раз набирал. Там по 25млн р в день продавали.

Что, если это не лох был (слишком много денег у него), а инсайдер?

Электромонтёр, очень интересная версия.

Конспирологическая, но интересная конечно

Я тоже что-т сомневаюсь что сверхдивиденды в префах Ленки долго протянут, но на логическом скорее уровне- Электромонтёр, на самом деле они скрыли около 50% своей прибыли через различные не операционные стать (типа обесценение) и выплатили только 45%. если посмотришь отчет МСФО и уплаченный налог на прибыль то поймешь, я лично в 2016 ждал гораздо больших дивидендов. Но реально 95% процентов это нормально, если глобального ничего не строят, а новые опоры и трансформаторы проводят по статье не основные средства, а себестоимость передачи.

- Электромонтёр, Это абсурд, то что ты написал. Допка к основному капиталу вообще копеечная, ради такого так не заморачиваются. Да и дивы были хорошие, значит деньги есть, плюс индексации и тд и тп.

- Электромонтёр, есть такая компания транснефть, так там кинули просто Щербовича по префам, он возмутился, но потом его уговорили продать их, и опять устав стал выполняться. Если очень нужно партии, то плевать, что записано в уставе и какие права у акционеров. Тут надо в корень зреть, у кого на руках лежат эти префы. Если у правильных людей, то можно не бояться, их не обидят, а если у случайных счастливчиков, то кинут и долго думать об этом не будут!)

Электромонтёр, спасибо за полный ответ. На мой взгляд (непрофи) это отличная история для ИИС. Я на них уже 100% заработал и думаю будет продолжение банкета.

Электромонтёр, спасибо за полный ответ. На мой взгляд (непрофи) это отличная история для ИИС. Я на них уже 100% заработал и думаю будет продолжение банкета.

Настораживает, что размещению помогает дочка Роснефти ООО «Реестр-РН».

Как мы все знаем эти парни умеют раскочегарить акции....

Россетям выгодно спрятать прибыль, городу тоже (потому что снижение дивиденда префов увеличит дивиденд обычки).

Это понятно, а вот что скажет по этому поводу налоговая?

Электромонтёр,

Для этого могут спрятать прибыль в РСБУ, а оставить в МФСО, ведь на префы с РСБУ считают, а на обычку с МФСО.

Техническая возможность есть, в Россетях в этом году так сделали, и дивиденд на префы там будет одинаковый с обычкой.

Электромонтёр, поясните пожалуйста: то есть можно спокойно занижать прибыль по РСБУ? То есть налогоблагаемую базу? Тогда зачем они вообщи показывают прибыль по РСБУ и платят налоги?- Электромонтёр, да какой инсайд?! ФСК в начале года как и все другие госкомпании начали сливать после статьи в «Ведомостях» о том, что со слов какого-то чиновника из правительство дивов в 50% от ЧП не будет… Все и полетело вниз...

- Электромонтёр, у Газпрома прибыль зависит от рыночной цены газа, а в ФСК все цены электроэнергию потребителям устанавливаются административно… Газпром закончит через пару лет строительство трубопроводов и существенно нарастит чистую прибыль, что отразится и на дивах и на капитализации, а ФСК возьмут и заморозят тарифы, учитывая низкую инфляцию в стране… Что тогда будут с ФСК?! Да полетит вниз камнем…

- Электромонтёр, получается что ФСК по своей сути — это тот же Газпром

бумага дешевая, прибыли много, акционерам кукиш -

Чтобы купить акции, выберите надежного брокера: