Выручка и EBITDA +3%г/г.

Очень круто (ну, для тех, кто понимает).

Ну и про развитие тоже некисло.

Посмотрим, что там конфколл.

Банда Анонимов, Так все почти магазы работали в карантин.

Выручка и EBITDA +3%г/г.

Очень круто (ну, для тех, кто понимает).

Ну и про развитие тоже некисло.

Посмотрим, что там конфколл.

Ну судя по тому, что Гуцериеву дали «отсрочку» по выплате налогов — ему дают свалить из страны.

Вероятно, что к этому же и приурочено SPO.

Это, скорее, хорошо...

Второе — финрезы. Меня смущает то, что наш народ во время кризиса в первую очередь тарит стиралки с телеками.

Ну то есть не факт, что продажи в первом квартале репрезентативны...

WB планирует форсировать продажи электроники, но я думаю кишка тонка — вряд ли смогут в ближайшее время серьезно конкурировать…

Банда Анонимов,

Меня смущает то, что наш народ во время кризиса в первую очередь тарит стиралки с телеками.

очень интересное замечание, вероятно, если будет вторая волна то уже так активно закупаться стиралками с холодильниками не будут.

Все кто хотел поменять технику сделали это во время первой волны, все что осталось от накоплений потратят на отдых, пока можно

Роман Ранний, я примерно об этом и говорю.

Вторая волна уже очень маловероятно. Я про локдаун.

Опыт швеции, да и экономика не выдержит. Так что про волну это спекуляции.

Ну судя по тому, что Гуцериеву дали «отсрочку» по выплате налогов — ему дают свалить из страны.

Вероятно, что к этому же и приурочено SPO.

Это, скорее, хорошо...

Второе — финрезы. Меня смущает то, что наш народ во время кризиса в первую очередь тарит стиралки с телеками.

Ну то есть не факт, что продажи в первом квартале репрезентативны...

WB планирует форсировать продажи электроники, но я думаю кишка тонка — вряд ли смогут в ближайшее время серьезно конкурировать…

Меня смущает то, что наш народ во время кризиса в первую очередь тарит стиралки с телеками.

Мясников сказал, что не может не дать комментарий по этой теме, добавив: «Мы же все понимаем, что сейчас начнется!!!!».

«Итак — холинэстераза в Мировой политике. Фермент, разрушающий нейромедиатор ацетилхолин с синапсах (особо не заморачивайтесь в стараниях понять патофизиологию). Смысл в том, что ситуация с этими «синапсами» проявляется именно клинически, то есть специфичным симптомокомплексом: пониженное давление, пот, бронхоспазм, обильная мокрота, понос и так далее. Что за этим стоит — надо разбираться. Если химические вещества — одно дело, если какие-то еще процессы (повышенный магний, пониженный кальций, другие электролитные нарушения) — другое», — написал Мясников.

Он отметил, что еще никто не готов ответить «данными биохимии (токсикологии)», что это за вещества: лекарства или яд. По словам Мясникова, самый распространенный источник ингибиторов холинэстеразы — органофосфорные удобрения. Он также привел данные американского медицинского сайта о том, что три миллиона человек травятся органофосфатами во всем мире ежегодно, а 300 тысяч человек умирают.

«Это я не к тому, чтобы утверждать — наш самый известный оппозиционер отравился удобрениями, нет конечно. Просто для иллюстрации того, что случай тем не менее в клинической практике рутинный. Когда из случая с Навальным будут делать нового Скрипаля — надо об этом помнить», — объяснил Мясников

Максим Обухов, мясников это, конечно, персона, достойная цитаты...

Самое известное нам всем вещество из ингибиторов ацетилхолинэстеразы — это яд «Новичок».

Странно, что мясников ничего не сказал про это :)

Банда Анонимов, Это типа сарказм? Он действующий врач с огромным опытом, пусть даже и кардиолог. Даже член американских ассоциаций врачей(по крайней мере был, сейчас не знаю). А кто лучше врача более достоин цитаты? Пресс-секретарь Алексея?

По поводу Новичка всё сложно. Его никто не видел, но все знают что он есть :)

Из всех боле менее доказанных фактов отравление Ивана Кивелиди веществом, чем то похожим на современное примерное представление о Новичке. Которое кустарно изготавливал зав. лаборатории ГИТОСа. И всё. А так вообще то почти все фосфоруглеродные вещества ингибируют АХЭ. Даже дихлофосом можно убиться

Максим Обухов, это типа я не верю, что чувак из самого правдивого и неполитизированного госканала будет говорить правду, особенно в таких вещах.

Его такие же «квалифицированные» коллеги говорят, что это просто авитаминоз.

Мясников сказал, что не может не дать комментарий по этой теме, добавив: «Мы же все понимаем, что сейчас начнется!!!!».

«Итак — холинэстераза в Мировой политике. Фермент, разрушающий нейромедиатор ацетилхолин с синапсах (особо не заморачивайтесь в стараниях понять патофизиологию). Смысл в том, что ситуация с этими «синапсами» проявляется именно клинически, то есть специфичным симптомокомплексом: пониженное давление, пот, бронхоспазм, обильная мокрота, понос и так далее. Что за этим стоит — надо разбираться. Если химические вещества — одно дело, если какие-то еще процессы (повышенный магний, пониженный кальций, другие электролитные нарушения) — другое», — написал Мясников.

Он отметил, что еще никто не готов ответить «данными биохимии (токсикологии)», что это за вещества: лекарства или яд. По словам Мясникова, самый распространенный источник ингибиторов холинэстеразы — органофосфорные удобрения. Он также привел данные американского медицинского сайта о том, что три миллиона человек травятся органофосфатами во всем мире ежегодно, а 300 тысяч человек умирают.

«Это я не к тому, чтобы утверждать — наш самый известный оппозиционер отравился удобрениями, нет конечно. Просто для иллюстрации того, что случай тем не менее в клинической практике рутинный. Когда из случая с Навальным будут делать нового Скрипаля — надо об этом помнить», — объяснил Мясников

Максим Обухов, мясников это, конечно, персона, достойная цитаты...

Самое известное нам всем вещество из ингибиторов ацетилхолинэстеразы — это яд «Новичок».

Странно, что мясников ничего не сказал про это :)

Мясников сказал, что не может не дать комментарий по этой теме, добавив: «Мы же все понимаем, что сейчас начнется!!!!».

«Итак — холинэстераза в Мировой политике. Фермент, разрушающий нейромедиатор ацетилхолин с синапсах (особо не заморачивайтесь в стараниях понять патофизиологию). Смысл в том, что ситуация с этими «синапсами» проявляется именно клинически, то есть специфичным симптомокомплексом: пониженное давление, пот, бронхоспазм, обильная мокрота, понос и так далее. Что за этим стоит — надо разбираться. Если химические вещества — одно дело, если какие-то еще процессы (повышенный магний, пониженный кальций, другие электролитные нарушения) — другое», — написал Мясников.

Он отметил, что еще никто не готов ответить «данными биохимии (токсикологии)», что это за вещества: лекарства или яд. По словам Мясникова, самый распространенный источник ингибиторов холинэстеразы — органофосфорные удобрения. Он также привел данные американского медицинского сайта о том, что три миллиона человек травятся органофосфатами во всем мире ежегодно, а 300 тысяч человек умирают.

«Это я не к тому, чтобы утверждать — наш самый известный оппозиционер отравился удобрениями, нет конечно. Просто для иллюстрации того, что случай тем не менее в клинической практике рутинный. Когда из случая с Навальным будут делать нового Скрипаля — надо об этом помнить», — объяснил Мясников

Максим Обухов, мясников это, конечно, персона, достойная цитаты...

Самое известное нам всем вещество из ингибиторов ацетилхолинэстеразы — это яд «Новичок».

Странно, что мясников ничего не сказал про это :)

IT сектор это не нефтянка. IT не стоит на месте, а развивается. По этому и акции растут. Шортить IT сектор это большая ошибка!

Дмитрий Старченко, Скоро этот айти пузырь лопнет, циферки на бумаге и проприетарный код в реальности имеет куда меньшую стоимость чем та, что преподносится!

Илья Ильф, лопнет, конечно. Откатится процентов на 30 и потом снова пойдет наверх :)

Вы не учли только одного — раньше IT это были «сайтики», а сейчас IT это а-ля Amazon Web Services.

Без этих циферок, к сожалению или к счастью, очень многие компании просто умрут.

Даже NVIDIA уже думает отказаться от выпуска игровых видеокарт для ПК и сосредоточиться на корпсекторе, который у всех почти «железячников» растет в разы.

А софт для этого как раз и есть тот самый «проприетарный код».

На секунду — AWS делаеть Амазону 12% прибыли уже сейчас.

Это то, что у вас в тексте «циферки».

Ну а Яндекс это, все же, не только «циферки»… такси, еда, то, се…

Кто следит за акциями, как считаете потенциал роста есть?

Investor_161, ну если разве что кто-то еще раз захочет «покатать» хомячков на мертвых акциях :)

Я вот что думаю, детский мир сейчас 120, который платит дивы, который продает не только в РФ, тут у нас обувь россии, которая пытается занять свою нишу в онлайн ритейле, будет ли акция дороже 100? учитывая риски по новой волне и ограничениям? Я вышел в хороший плюс и вышел из акции сегодня, хоть и счиитаю что перспективы как минимум до 55-60 есть, успеет ли только до новой волны.

Ринат, мне кажется обувь будут покупать всегда. Это почти как продуктовый ритейл. Я раньше занимался детскими товарами — в кризисы из сектора народ валит очень бодро (ну не считая памперсов конечно). На обуви сэкономить сложнее. Сажать по домам у нас уже никого не будут даже при наличии второй волны (которая тоже врядли будет очень сильной, если будет)

Максим, и добавлю еще если бы так был бы надежен и прибылен бизнес обуви, тогда почему ор уходит в маркетплейс.

Ринат, потому что диверсификация каналов продаж. Странный вопрос

Максим, Думаю, что постоянные клиенты (женщины) замучили вопросами:«Что нового?». Маркетплейс — это безусловно выход из положения. Сам, когда бизнесом занимался, постоянно клиенты выносили мозг типа: «Что нового?, когда будет?» и т.д и т.п.

khornickjaadle, Но с обувью есть еще один нюанс — ее мерять надо. Ну конечно курьер может привозить по 2-3 модели 2 размеров, но я думаю это негатив для цен. Еще вариант — привезли одну, не подошла — привезли другую… В общем пока не знаю как это может быть реализовано эффективно ))

Я бы обувь на маркетплейсе не купил бы, только в случае если я покупаю ту же самую модель, которую уже покупал и точно знаю что она мне подойдет.

Максим, Курьерская доставка на дом себя изживает. ПВЗ, постаматы растут в количестве. ВБ как-то умудряется обувь и одежду продавать через интернет, а это 50% выручки ВБ. Кстати, думаю есть ещё фишка маркетплейса в том, что, помимо обуви, клиент может ещё заказать, например, сковородку или кастрюлю, что повышает эффективность доставки.

khornickjaadle, хрен знает.

Как вы одежду будете забирать/мерить из постамата? А возвращать?

WB перешла на 100% ПРЕДоплату недавно. Посмотрим, как это им аукнется.

У них все меряли в ПВЗ в основном, человек прав — заказывали по 3-4 пары. Сейчас уже не смогут. Тут очень много вопросов.

Можете посмотреть в профильных чатах в телеге — многие ожидают падения продаж процентов на 30.

Банда Анонимов, Да, одежда и обувь в ПВЗ, у ОР их много. Не понял, что, если я вынужден заказать 5 пар, то буду платить за эти 5 пар в предоплате? А кто мне деньги возвратит за 4 пары?

khornickjaadle, вы делаете заказ на 3 пары разных размеров, оплачиваете.

Дальше в ПВЗ меряете, 2 пары возвращаете.

«Через некоторое время» вам возвращают деньги.

Классный схематоз, правда. WB дофинансируется вами на лишние пару дней, что с учетом доли одежды у них в 65% для них существенно.

Но будет ли это работать и как повлияет на спрос — большой вопрос. Но все это делается не от хорошей жизни, очевидно.

Банда Анонимов, Кстати, Озон решает проблему примерки, во время карантина рост продаж обуви и одежды. На волне успеха запустили свой мерч, цены аховые — футболка стоит 1500 руб. В первые дни июля продажи выросли на 200% по сравнению с июлем 2019 года.

khornickjaadle, простите, вероятно вы просто шутите т.к. серьезно ваши слова воспринимать сложно.

1. Что ОЗОН там «решает»? У них все по предоплате давно было и осталось. Или что-то изменилось именно по одежде?

2. Никакой «волны успеха» не было, просто дешманский мерч «ОЗОН» это очередная безумная идея, вероятно жены гендиректора, которую поставили рулить «развитием» (сам этот факт о многом говорит)… сделали партию, прорекламировали ее везде, она и продалась. Делать вывозы, что ОЗОН теперь круто одежду продает — глупо. WB — 55% оборота это шмотки.

3. Все эти сотни процентов в статистике — это для тех, кто не в теме.

Для понимания — ОЗОН рапортует, что FMCG за 2019 год выросли в 2.4раза и бла бла бла.

Берем оттуда цифру — 9.4 ярда.

А теперь возьмите общий оборот, я не знаю, FIVE за 2019 год, чтобы понять «долю ОЗОНовского онлайна» — 1.7 ТРИЛЛИОНА. Вы о чем, блин? :)

Банда Анонимов, Да я новость прочитал от 21 августа 2020 года, там и написано, что бум обуви и одежды у них за полгода 2020 года.

khornickjaadle, От 20 августа 2020 года на фэшнюнайтед.

khornickjaadle, спасибо, прочитал.

Очень любопытно, что везде указан рост на 196% и т.п., плановый ассортимент в 2 900 000 никому не нужных SKU, но нигде ни разу даже намека не было на оборот в деньгах… это наводит на мысль...

ОЗОН, видимо, решил пойти по граблям WB, предлагая одежду до оплаты с кучей размеров и все бесплатно. Ну-ну…

Я вот что думаю, детский мир сейчас 120, который платит дивы, который продает не только в РФ, тут у нас обувь россии, которая пытается занять свою нишу в онлайн ритейле, будет ли акция дороже 100? учитывая риски по новой волне и ограничениям? Я вышел в хороший плюс и вышел из акции сегодня, хоть и счиитаю что перспективы как минимум до 55-60 есть, успеет ли только до новой волны.

Ринат, мне кажется обувь будут покупать всегда. Это почти как продуктовый ритейл. Я раньше занимался детскими товарами — в кризисы из сектора народ валит очень бодро (ну не считая памперсов конечно). На обуви сэкономить сложнее. Сажать по домам у нас уже никого не будут даже при наличии второй волны (которая тоже врядли будет очень сильной, если будет)

Максим, и добавлю еще если бы так был бы надежен и прибылен бизнес обуви, тогда почему ор уходит в маркетплейс.

Ринат, потому что диверсификация каналов продаж. Странный вопрос

Максим, Думаю, что постоянные клиенты (женщины) замучили вопросами:«Что нового?». Маркетплейс — это безусловно выход из положения. Сам, когда бизнесом занимался, постоянно клиенты выносили мозг типа: «Что нового?, когда будет?» и т.д и т.п.

khornickjaadle, Но с обувью есть еще один нюанс — ее мерять надо. Ну конечно курьер может привозить по 2-3 модели 2 размеров, но я думаю это негатив для цен. Еще вариант — привезли одну, не подошла — привезли другую… В общем пока не знаю как это может быть реализовано эффективно ))

Я бы обувь на маркетплейсе не купил бы, только в случае если я покупаю ту же самую модель, которую уже покупал и точно знаю что она мне подойдет.

Максим, Курьерская доставка на дом себя изживает. ПВЗ, постаматы растут в количестве. ВБ как-то умудряется обувь и одежду продавать через интернет, а это 50% выручки ВБ. Кстати, думаю есть ещё фишка маркетплейса в том, что, помимо обуви, клиент может ещё заказать, например, сковородку или кастрюлю, что повышает эффективность доставки.

khornickjaadle, хрен знает.

Как вы одежду будете забирать/мерить из постамата? А возвращать?

WB перешла на 100% ПРЕДоплату недавно. Посмотрим, как это им аукнется.

У них все меряли в ПВЗ в основном, человек прав — заказывали по 3-4 пары. Сейчас уже не смогут. Тут очень много вопросов.

Можете посмотреть в профильных чатах в телеге — многие ожидают падения продаж процентов на 30.

Банда Анонимов, Да, одежда и обувь в ПВЗ, у ОР их много. Не понял, что, если я вынужден заказать 5 пар, то буду платить за эти 5 пар в предоплате? А кто мне деньги возвратит за 4 пары?

khornickjaadle, вы делаете заказ на 3 пары разных размеров, оплачиваете.

Дальше в ПВЗ меряете, 2 пары возвращаете.

«Через некоторое время» вам возвращают деньги.

Классный схематоз, правда. WB дофинансируется вами на лишние пару дней, что с учетом доли одежды у них в 65% для них существенно.

Но будет ли это работать и как повлияет на спрос — большой вопрос. Но все это делается не от хорошей жизни, очевидно.

Банда Анонимов, Кстати, Озон решает проблему примерки, во время карантина рост продаж обуви и одежды. На волне успеха запустили свой мерч, цены аховые — футболка стоит 1500 руб. В первые дни июля продажи выросли на 200% по сравнению с июлем 2019 года.

khornickjaadle, простите, вероятно вы просто шутите т.к. серьезно ваши слова воспринимать сложно.

1. Что ОЗОН там «решает»? У них все по предоплате давно было и осталось. Или что-то изменилось именно по одежде?

2. Никакой «волны успеха» не было, просто дешманский мерч «ОЗОН» это очередная безумная идея, вероятно жены гендиректора, которую поставили рулить «развитием» (сам этот факт о многом говорит)… сделали партию, прорекламировали ее везде, она и продалась. Делать вывозы, что ОЗОН теперь круто одежду продает — глупо. WB — 55% оборота это шмотки.

3. Все эти сотни процентов в статистике — это для тех, кто не в теме.

Для понимания — ОЗОН рапортует, что FMCG за 2019 год выросли в 2.4раза и бла бла бла.

Берем оттуда цифру — 9.4 ярда.

А теперь возьмите общий оборот, я не знаю, FIVE за 2019 год, чтобы понять «долю ОЗОНовского онлайна» — 1.7 ТРИЛЛИОНА. Вы о чем, блин? :)

Я вот что думаю, детский мир сейчас 120, который платит дивы, который продает не только в РФ, тут у нас обувь россии, которая пытается занять свою нишу в онлайн ритейле, будет ли акция дороже 100? учитывая риски по новой волне и ограничениям? Я вышел в хороший плюс и вышел из акции сегодня, хоть и счиитаю что перспективы как минимум до 55-60 есть, успеет ли только до новой волны.

Ринат, мне кажется обувь будут покупать всегда. Это почти как продуктовый ритейл. Я раньше занимался детскими товарами — в кризисы из сектора народ валит очень бодро (ну не считая памперсов конечно). На обуви сэкономить сложнее. Сажать по домам у нас уже никого не будут даже при наличии второй волны (которая тоже врядли будет очень сильной, если будет)

Максим, и добавлю еще если бы так был бы надежен и прибылен бизнес обуви, тогда почему ор уходит в маркетплейс.

Ринат, потому что диверсификация каналов продаж. Странный вопрос

Максим, Думаю, что постоянные клиенты (женщины) замучили вопросами:«Что нового?». Маркетплейс — это безусловно выход из положения. Сам, когда бизнесом занимался, постоянно клиенты выносили мозг типа: «Что нового?, когда будет?» и т.д и т.п.

khornickjaadle, Но с обувью есть еще один нюанс — ее мерять надо. Ну конечно курьер может привозить по 2-3 модели 2 размеров, но я думаю это негатив для цен. Еще вариант — привезли одну, не подошла — привезли другую… В общем пока не знаю как это может быть реализовано эффективно ))

Я бы обувь на маркетплейсе не купил бы, только в случае если я покупаю ту же самую модель, которую уже покупал и точно знаю что она мне подойдет.

Максим, Курьерская доставка на дом себя изживает. ПВЗ, постаматы растут в количестве. ВБ как-то умудряется обувь и одежду продавать через интернет, а это 50% выручки ВБ. Кстати, думаю есть ещё фишка маркетплейса в том, что, помимо обуви, клиент может ещё заказать, например, сковородку или кастрюлю, что повышает эффективность доставки.

khornickjaadle, хрен знает.

Как вы одежду будете забирать/мерить из постамата? А возвращать?

WB перешла на 100% ПРЕДоплату недавно. Посмотрим, как это им аукнется.

У них все меряли в ПВЗ в основном, человек прав — заказывали по 3-4 пары. Сейчас уже не смогут. Тут очень много вопросов.

Можете посмотреть в профильных чатах в телеге — многие ожидают падения продаж процентов на 30.

Банда Анонимов, Да, одежда и обувь в ПВЗ, у ОР их много. Не понял, что, если я вынужден заказать 5 пар, то буду платить за эти 5 пар в предоплате? А кто мне деньги возвратит за 4 пары?

khornickjaadle, вы делаете заказ на 3 пары разных размеров, оплачиваете.

Дальше в ПВЗ меряете, 2 пары возвращаете.

«Через некоторое время» вам возвращают деньги.

Классный схематоз, правда. WB дофинансируется вами на лишние пару дней, что с учетом доли одежды у них в 65% для них существенно.

Но будет ли это работать и как повлияет на спрос — большой вопрос. Но все это делается не от хорошей жизни, очевидно.

Хронология по банку Тинькофф

Массово сокращается персонал на фоне проблем с деньгами. В ЦБ недовольны ситуацией в Тинькофф, рассматривается вариант санации.

Сентябрь?

Николай Гритчин, Это по информации РДВ? Они никак не угоманяться, весной при цене в 900 прогнозировали обвал цены в несколько раз. Нет чтобы признать ошибку, они продолжают позориться и начали постить фейки.

conveyer, РДВ особо никогда ничего и не постило кроме достаточно топорных фейков :)

Даже если, допустим, Тинькова арестуют и посадят на 10 лет. Что дальше?

По идее, никто ему не помешает строить стратегию даже из тюрьмы. Хотя я не уверен, что он все еще «в деле».

Ну да, локально тупые хомячки начнут скидывать, как это было с дешевым фейком про санацию, который (уверен) те же РДВ вместе с уже давно маргинальным незыгарем «толкнули»...

Но как бы банку от этого ни горячо ни холодно… даже если акции временно просядут.

П.С.

У Почты России арестовали айтишника недавно. И что?

Почту парализовало? Бред же.

Банда Анонимов, Тиньков и раньше не настаивал на своей точке зрения, это и Хьюз и другие менеджеры в интервью говорили. Показательна история когда Тиньков года 2 назад хотел развивать доставку и такси, а менеджмент не хотел, и в итоге от этой идеи отказались.

РДВ конечно сейчас обнаглели, ну были же у них хорошие прогнозы, они же столько народу не просто так набрали.

conveyer, ну об этом и речь. И то, что сам Тиньков не критичен это заслуга Тинькова.

Таких мало на самом деле.

А про РДВ все просто — посмотрите кол-во просмотров их постов.

Там на старых 20-30 тысяч, не больше. То есть 70% их аудитории это тупо боты.

Как набрали, как набрали… дураков много.

Такой же мошенический канал Сигналы РЦБ (я подозреваю, что это тот же РДВ, судя по тому, что они дампят и пампят примерно одни и те же компании), который из недавнего «катал» КАМАЗ — там тоже 50тыс подписоты. Хотя тоже большинство боты. Они регулярно сливают «хомячкам», а те каждый раз тарятся… что тут сказать?

Ну и то, что бенефициар РДВ в бегах в Канаде тоже говорит явно не о аналитической наклонности данного канала :)

Хронология по банку Тинькофф

Массово сокращается персонал на фоне проблем с деньгами. В ЦБ недовольны ситуацией в Тинькофф, рассматривается вариант санации.

Сентябрь?

Николай Гритчин, Это по информации РДВ? Они никак не угоманяться, весной при цене в 900 прогнозировали обвал цены в несколько раз. Нет чтобы признать ошибку, они продолжают позориться и начали постить фейки.

conveyer, РДВ особо никогда ничего и не постило кроме достаточно топорных фейков :)

Даже если, допустим, Тинькова арестуют и посадят на 10 лет. Что дальше?

По идее, никто ему не помешает строить стратегию даже из тюрьмы. Хотя я не уверен, что он все еще «в деле».

Ну да, локально тупые хомячки начнут скидывать, как это было с дешевым фейком про санацию, который (уверен) те же РДВ вместе с уже давно маргинальным незыгарем «толкнули»...

Но как бы банку от этого ни горячо ни холодно… даже если акции временно просядут.

П.С.

У Почты России арестовали айтишника недавно. И что?

Почту парализовало? Бред же.

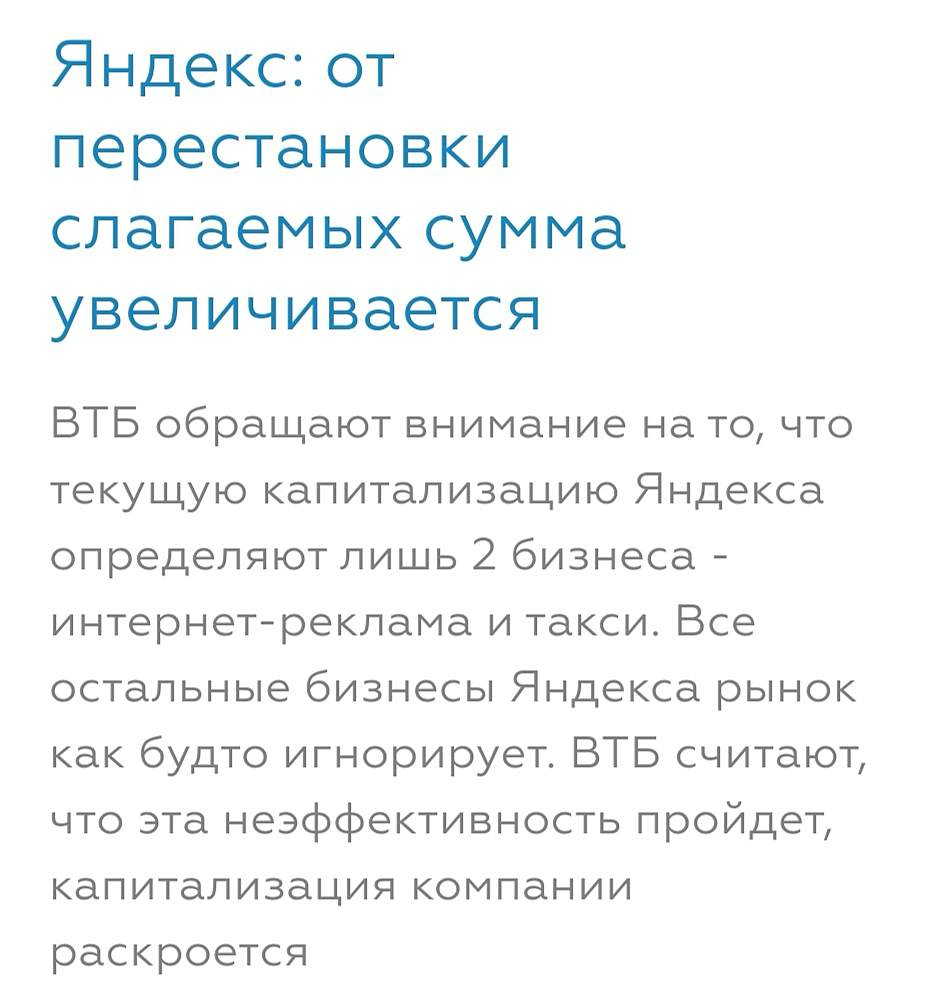

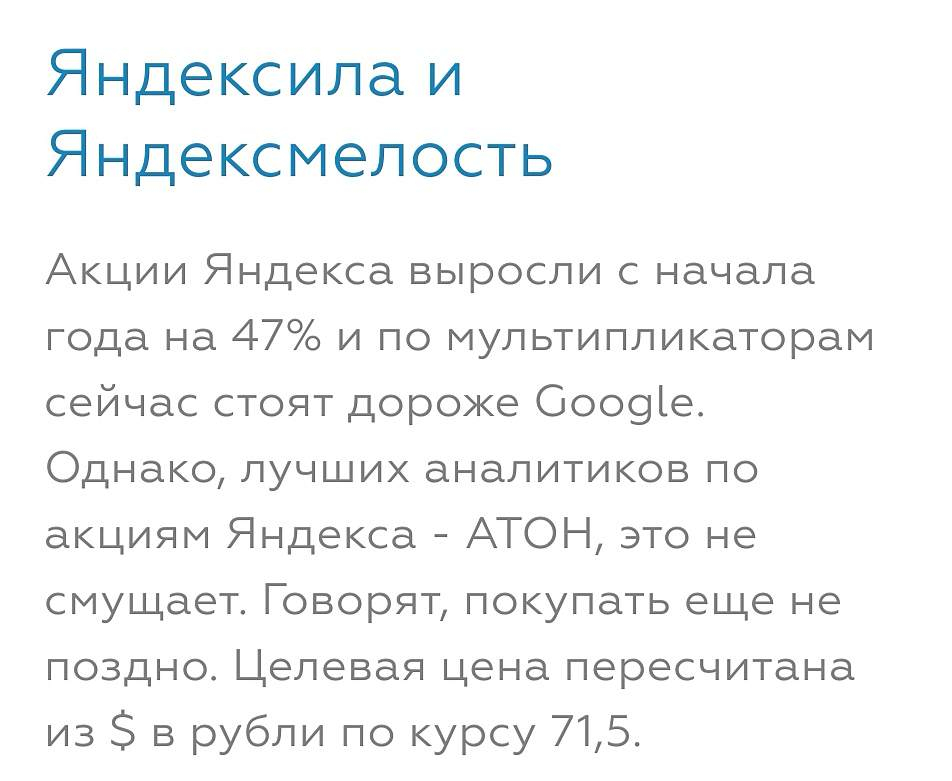

У кого есть реально обоснованные и логические мысли по поводу корректировки Яшки? ИМХО моё видение данной ситуации такое. Сейчас инвест фонды начали закупаться данной папирой и объём по бумаге нужен 20 млн штук. Сейчас после объявления о вхождении в индекс прошёл объём в 12 млн. Ещё дня 4 — 5 будут закупаться фонды а дальше небольшая корректировка может произойти, приблизительно она будет 25 — 26 августа. Далее ребалансировка MSCI и цена ещё немного подскочит. Потом флет до отчёта или новости какой нибудь или же сразу разворот и к фудаментальной цене пойдём.

Дмитрий Лепший,

Дмитрий, Это не логическое объяснение а статья необоснованная. EPS за 2019 год 71,3 рубля. Для сегодняшней цены EPS минимум должен быть 460 рублей для инвест привлекательности, чего не будет точно в 2020 году. И ещё пару лет.

Дмитрий Лепший,

Дмитрий, Назовите мне хотя бы один сегмент Яшки, которые индивидуальный и не имеет конкуренции. На чём бы Яшка смог быть прогрессивным. Ему либо нужно разширять рынки, или искать не занятую нишу.

Дмитрий Лепший, у вас достаточно странные понятия о рынках...

Вы считаете, что зарабатывать можно только на НЕконкурентных рынках? Серьезно? :)

Насколько я вижу, у яндекса «оценены» в акциях тупо реклама и такси. На остальное люди внимания не обращают. Покачто.

Но тем не менее, там есть маркет (надеюсь, что они все же что-то из него получат), у того же мейлру его нет (не надо мне говорить про алиэкспресс т.к. это просто дно), есть инновационные проекты типа систем для машин, которые сейчас все больше и больше встраивают. Всякие там колонки (не знаю, будут ли расширять), сильный каршер (тут вопрос, да, открытый), беспилотники.

С чем сравнить? Мейлру слабовато выглядит по всем фронтам, если честно…

Банда Анонимов, Инвестиции в mail.ru 2020 | Прожарка Вредный Инвестор посмотрите в Ютубе. Сравнивать не нужно, просто для понимания у Яндекса во всех направлениях очень жёсткая конкуренция. Даже беспилотные авто есть мощнее чем у него. Яшка по пройденому километражу беспилотников отстаёт на очень много от них. Каршеринг только в больших городах и это не основная часть населения. Таксисты с космическими комиссиями Яндекса не хотят на него работать, сколько уже было забастовок. Я разговариваю всегда с таксистами по этому поводу и много кто говорит что лучше работать на везёте чем в Яндексе. И так у него во всём. Ролик посмотрите, очень интересный. Я тоже много не знал про майл.

Дмитрий Лепший, «для понимания» назовите РОСИИЙСКИХ конкурентов яндекса, если не сложно, ну в тех же беспилотниках.

Каршеринг в больших городах… а вы вообще в теме, что почти 60% вообще всех продаж через интернет это Москва, Питер и еще 10 городов-миллионников? Из этого что следует, простите?

«Я разговариваю с таксистами» — вы вообще серьезно? То есть вы предлагаете на основании своей диванной аналитики делать выводы о рынке такси? :)

Я езжу на Гетт и Яндекс. Бизнес и выше. И «разговариваю с водителями». И все там ок.

Какой вывод можно сделать из этого? :)

Ппц, конечно, вы инвестор. Без обид.

Банда Анонимов, беспилотные автомобили проехали более 1 млн км. Одна из них — Waymo, подразделение Google. В 2018 году СЕО компании Джон Крафчик отчитался, что их беспилотники проехали 8 млн миль (12,9 млн км). У Uber — 3 млн миль (4,8 млн км), но компания была вынуждена прекратить свои тесты в марте 2018 года из-за несчастного случая, приведшего к гибели пешехода. В декабре, за несколько месяцев до выхода на IPO, компания объявила, что готова возобновить испытания. В Китае уже запущен проект беспилотного такси — его запустила компания DiDi 30 августа в Шанхае.

Дмитрий Лепший, простите, вы умеете читать? Или только писать?)

Вас спросили про беспилотники на российском рынке.

Про такси вы, видимо, не те отчеты читали — у яндекса, как помню, рост 40%.

Читайте нормальные источники и будете тоже ездить не на экономе)

У кого есть реально обоснованные и логические мысли по поводу корректировки Яшки? ИМХО моё видение данной ситуации такое. Сейчас инвест фонды начали закупаться данной папирой и объём по бумаге нужен 20 млн штук. Сейчас после объявления о вхождении в индекс прошёл объём в 12 млн. Ещё дня 4 — 5 будут закупаться фонды а дальше небольшая корректировка может произойти, приблизительно она будет 25 — 26 августа. Далее ребалансировка MSCI и цена ещё немного подскочит. Потом флет до отчёта или новости какой нибудь или же сразу разворот и к фудаментальной цене пойдём.

Дмитрий Лепший,

Дмитрий, Это не логическое объяснение а статья необоснованная. EPS за 2019 год 71,3 рубля. Для сегодняшней цены EPS минимум должен быть 460 рублей для инвест привлекательности, чего не будет точно в 2020 году. И ещё пару лет.

Дмитрий Лепший,

Дмитрий, Назовите мне хотя бы один сегмент Яшки, которые индивидуальный и не имеет конкуренции. На чём бы Яшка смог быть прогрессивным. Ему либо нужно разширять рынки, или искать не занятую нишу.

Дмитрий Лепший, у вас достаточно странные понятия о рынках...

Вы считаете, что зарабатывать можно только на НЕконкурентных рынках? Серьезно? :)

Насколько я вижу, у яндекса «оценены» в акциях тупо реклама и такси. На остальное люди внимания не обращают. Покачто.

Но тем не менее, там есть маркет (надеюсь, что они все же что-то из него получат), у того же мейлру его нет (не надо мне говорить про алиэкспресс т.к. это просто дно), есть инновационные проекты типа систем для машин, которые сейчас все больше и больше встраивают. Всякие там колонки (не знаю, будут ли расширять), сильный каршер (тут вопрос, да, открытый), беспилотники.

С чем сравнить? Мейлру слабовато выглядит по всем фронтам, если честно…

Банда Анонимов, Инвестиции в mail.ru 2020 | Прожарка Вредный Инвестор посмотрите в Ютубе. Сравнивать не нужно, просто для понимания у Яндекса во всех направлениях очень жёсткая конкуренция. Даже беспилотные авто есть мощнее чем у него. Яшка по пройденому километражу беспилотников отстаёт на очень много от них. Каршеринг только в больших городах и это не основная часть населения. Таксисты с космическими комиссиями Яндекса не хотят на него работать, сколько уже было забастовок. Я разговариваю всегда с таксистами по этому поводу и много кто говорит что лучше работать на везёте чем в Яндексе. И так у него во всём. Ролик посмотрите, очень интересный. Я тоже много не знал про майл.

Дмитрий Лепший, «для понимания» назовите РОСИИЙСКИХ конкурентов яндекса, если не сложно, ну в тех же беспилотниках.

Каршеринг в больших городах… а вы вообще в теме, что почти 60% вообще всех продаж через интернет это Москва, Питер и еще 10 городов-миллионников? Из этого что следует, простите?

«Я разговариваю с таксистами» — вы вообще серьезно? То есть вы предлагаете на основании своей диванной аналитики делать выводы о рынке такси? :)

Я езжу на Гетт и Яндекс. Бизнес и выше. И «разговариваю с водителями». И все там ок.

Какой вывод можно сделать из этого? :)

Ппц, конечно, вы инвестор. Без обид.

У кого есть реально обоснованные и логические мысли по поводу корректировки Яшки? ИМХО моё видение данной ситуации такое. Сейчас инвест фонды начали закупаться данной папирой и объём по бумаге нужен 20 млн штук. Сейчас после объявления о вхождении в индекс прошёл объём в 12 млн. Ещё дня 4 — 5 будут закупаться фонды а дальше небольшая корректировка может произойти, приблизительно она будет 25 — 26 августа. Далее ребалансировка MSCI и цена ещё немного подскочит. Потом флет до отчёта или новости какой нибудь или же сразу разворот и к фудаментальной цене пойдём.

Дмитрий Лепший,

Дмитрий, Это не логическое объяснение а статья необоснованная. EPS за 2019 год 71,3 рубля. Для сегодняшней цены EPS минимум должен быть 460 рублей для инвест привлекательности, чего не будет точно в 2020 году. И ещё пару лет.

Дмитрий Лепший,

Дмитрий, Назовите мне хотя бы один сегмент Яшки, которые индивидуальный и не имеет конкуренции. На чём бы Яшка смог быть прогрессивным. Ему либо нужно разширять рынки, или искать не занятую нишу.

Дмитрий Лепший, у вас достаточно странные понятия о рынках...

Вы считаете, что зарабатывать можно только на НЕконкурентных рынках? Серьезно? :)

Насколько я вижу, у яндекса «оценены» в акциях тупо реклама и такси. На остальное люди внимания не обращают. Покачто.

Но тем не менее, там есть маркет (надеюсь, что они все же что-то из него получат), у того же мейлру его нет (не надо мне говорить про алиэкспресс т.к. это просто дно), есть инновационные проекты типа систем для машин, которые сейчас все больше и больше встраивают. Всякие там колонки (не знаю, будут ли расширять), сильный каршер (тут вопрос, да, открытый), беспилотники.

С чем сравнить? Мейлру слабовато выглядит по всем фронтам, если честно…

Банда Анонимов, Инвестиции в mail.ru 2020 | Прожарка Вредный Инвестор посмотрите в Ютубе. Сравнивать не нужно, просто для понимания у Яндекса во всех направлениях очень жёсткая конкуренция. Даже беспилотные авто есть мощнее чем у него. Яшка по пройденому километражу беспилотников отстаёт на очень много от них. Каршеринг только в больших городах и это не основная часть населения. Таксисты с космическими комиссиями Яндекса не хотят на него работать, сколько уже было забастовок. Я разговариваю всегда с таксистами по этому поводу и много кто говорит что лучше работать на везёте чем в Яндексе. И так у него во всём. Ролик посмотрите, очень интересный. Я тоже много не знал про майл.

Дмитрий Лепший, «для понимания» назовите РОСИИЙСКИХ конкурентов яндекса, если не сложно, ну в тех же беспилотниках.

Каршеринг в больших городах… а вы вообще в теме, что почти 60% вообще всех продаж через интернет это Москва, Питер и еще 10 городов-миллионников? Из этого что следует, простите?

«Я разговариваю с таксистами» — вы вообще серьезно? То есть вы предлагаете на основании своей диванной аналитики делать выводы о рынке такси? :)

Я езжу на Гетт и Яндекс. Бизнес и выше. И «разговариваю с водителями». И все там ок.

Какой вывод можно сделать из этого? :)

Ппц, конечно, вы инвестор. Без обид.

У кого есть реально обоснованные и логические мысли по поводу корректировки Яшки? ИМХО моё видение данной ситуации такое. Сейчас инвест фонды начали закупаться данной папирой и объём по бумаге нужен 20 млн штук. Сейчас после объявления о вхождении в индекс прошёл объём в 12 млн. Ещё дня 4 — 5 будут закупаться фонды а дальше небольшая корректировка может произойти, приблизительно она будет 25 — 26 августа. Далее ребалансировка MSCI и цена ещё немного подскочит. Потом флет до отчёта или новости какой нибудь или же сразу разворот и к фудаментальной цене пойдём.

Дмитрий Лепший,

Дмитрий, Это не логическое объяснение а статья необоснованная. EPS за 2019 год 71,3 рубля. Для сегодняшней цены EPS минимум должен быть 460 рублей для инвест привлекательности, чего не будет точно в 2020 году. И ещё пару лет.

Дмитрий Лепший,

Дмитрий, Назовите мне хотя бы один сегмент Яшки, которые индивидуальный и не имеет конкуренции. На чём бы Яшка смог быть прогрессивным. Ему либо нужно разширять рынки, или искать не занятую нишу.

Дмитрий Лепший, у вас достаточно странные понятия о рынках...

Вы считаете, что зарабатывать можно только на НЕконкурентных рынках? Серьезно? :)

Насколько я вижу, у яндекса «оценены» в акциях тупо реклама и такси. На остальное люди внимания не обращают. Покачто.

Но тем не менее, там есть маркет (надеюсь, что они все же что-то из него получат), у того же мейлру его нет (не надо мне говорить про алиэкспресс т.к. это просто дно), есть инновационные проекты типа систем для машин, которые сейчас все больше и больше встраивают. Всякие там колонки (не знаю, будут ли расширять), сильный каршер (тут вопрос, да, открытый), беспилотники.

С чем сравнить? Мейлру слабовато выглядит по всем фронтам, если честно…

В телеграмме раскидывают новость о том, что гланый по рискам Евгений Ивашкевич продал свои акции на 8,8млн баксов.

но вот через яндкс пруф найти не далось… где посмотреть ?

опенинсайдер ничего не показывает

drumer, это важное событие?

Или вы жена Евгения, которой он по алиментам задолжал? :))

Банда Анонимов, важное, оно меня как инвестора напугало

drumer, если вы называете себя «инвестор», а не «хомячок», то должны знать, что топ-менеджмент во всех публичных компаниях львиную долю бонусов получает не кэшем, а акциями в рамках LTI.

.

Минута цирка:

ребята из «аналитического» канала в телеге, который организовывал подставы с «КАМАЗом» и «Русской аквакультурой», рискуют потерять кучу денег на шортах ДМ.

Поэтому бесхитростно сейчас «льют» историю про «слухи о том, что иностранный продавец будет продавать на 50 миллионов долларов».

Парни, видимо, не в теме, что 50М это чуть выше 5% и там должно быть раскрытие. Но его нет.

Какой иностранный инвестор будет лить эти 5% в рынок после поднятия таргета JP до 148 не ясно.

В общем, как обычно «будем посмотреть».

Ну и если кому надо зайти пониже за счет хомяков, думаю это вариант — не зря же новость к вечерней сессии «вдруг возникла» :)

Минута цирка:

ребята из «аналитического» канала в телеге, который организовывал подставы с «КАМАЗом» и «Русской аквакультурой», рискуют потерять кучу денег на шортах ДМ.

Поэтому бесхитростно сейчас «льют» историю про «слухи о том, что иностранный продавец будет продавать на 50 миллионов долларов».

Парни, видимо, не в теме, что 50М это чуть выше 5% и там должно быть раскрытие. Но его нет.

Какой иностранный инвестор будет лить эти 5% в рынок после поднятия таргета JP до 148 не ясно.

В общем, как обычно «будем посмотреть».

Ну и если кому надо зайти пониже за счет хомяков, думаю это вариант — не зря же новость к вечерней сессии «вдруг возникла» :)