комментарии Illidan Stormrage на форуме

-

any_to_real, ну впринципе да, все как ты говоришь, а ты как это победил?

any_to_real, ну впринципе да, все как ты говоришь, а ты как это победил?- Advocate, я так понимаю подобного рода длиннопосты немного не ваш формат, лучше такое как то начасти попилить или сокращённо тезисно писать?

- Я же сказал, что не из за того, чему их там учат))

Проблема скорее кто почему туда поступал. Сугубо в моем опыте это были весьма странные люди, которых туда пристраивали родители просто по тому как чадо ничего особо не хотело, а его надо куда то сунуть. Ясен перец исключения присутствовали - Читал «zerohedge на русском», там примерно 30% постов про gun control. Нагоняют ужаса чтобы отжать стволы у плебся видимо

. Что то гегемон шатается, а еще даже нет цен уровня 2008 с учетом допки бакса, рост только начинается.

Illidan Stormrage, Просадка да, может влиять. Но я имел ввиду держать 30 лет, к примеру. Здесь уже отбор бумаг серьёзный должен быть.

khornickjaadle, Ну на 30ти летнем интервале много успеет поменяться, я бы не загадывать в одной бумане все пересидеть. Наверное будут кризиса раз лет в 5, волны экономических циклов и тд. Плюс внезапные ситуации с самой компанией, как было в ГМК Норникель никто не отменял. Имхо тут важнее правильно оценить тренд выбрать несколько папир в этот тренд и сидеть не жужать пока тренд не кончится.нужно психику подготовить .

khornickjaadle, Ну вот я с плечом просадку пересижываю)) Я хз, наверное подавляющему большинству от таких просадок бы крышу сорвало наглухо, тут подходящий психотип нужен.

Можешь кстати в телеге прочитать отаку на алросу со стороны ТГ каналов. Очень интересное чтиво именно с точки зрения того как тебя будут пугать.

Единственное что в таких ситуациях позволяет себя в руках держать это очень хорошее знание фундамента и что до как с реальным состоянием компании, тогда вбросы фильтруются.

Хотя ротация бумаг тоже иногда нужна, если парадигма смениться тупить не стоит.

По поводу психики вообще забавно помню по опыту 2020 все то время пока было рационально тарить бумаги год не утихал срач на главной СЛ что все плохо и мы все умрем)))- any_to_real, Я про баксы имел в виду типо их то не киты напечатали столько)) а про печать юаня надо почитать но там кажется была стабилизационная политика. Вообще упаковка бабла в гос долг мутная тема ибо бабло то по сути никуда не делось, только увеличилось количество долгов и проблем с обязательствами перед друг другом. Так сказать переложили с больной головы.

Товары крутятся, госдолги мутятся

Вот кстати интересная мысля, на сколько вырастут цены на товары blomberg commodities index если это бешеное бабло напечатанное с 2008 года реального рынка коснется. Там вроде и так ракета, наверно она вообще в вертикальную линию превратиться

Illidan Stormrage, По Японии 1991-2020. Там надо было в 1950 году покупать, когда P/E небольшой был. На пике 1991 года какие-то сумасшедшие мульты были в районе 300 у компаний. Общая скорость роста японского рынка соизмерима с американским. Просто с 1950 по 1991 год японцы разогнали фонду на порядок больше амеров и мира. Логично, что 30 лет они отдыхают.

khornickjaadle, НУ я спецом такой пример взял дабы показать что с buy and hold аккуратно надо быть. Типо можут быть небольшой нюанс

Типо даже в самых тривиальных стратегиях есть порог по соображалке чтобы очевидные ловушки обойти.

Ну а с трежерями да, там и китайцы, и ФРС сам напечатал-сам купил, и Финексы «наши», например, до некоторого времени в FXGD по факту держали 90% трежерей.

Ну киты то не печатали, а fxgd вообще лютая дичь. По сути ETN продавали хомякам под видом золота.Господин Адвокат, это вы пригласили сюда всех этих академиков?

Geist, Да не я сам пришел

Если что профильного образования у меня нет, не беспокотесь

Illidan Stormrage, «Ну процитируй меня где я хоть что то говорил про ум. Я про ум как раз то не слова не сказал» — ты про слабый ум по сути и говоришь, когда предполагаешь, что есть масса желающих брать трежеря при ставке 0.25%.

основная масса держателей это китайские госы) Так что тут то я этого не предпологаю. Я пологаю что модель из которой они исходят не айс. Я так понимаю китам надо было паковать выручку куда то вот они напаковали трежеря. Теперь бегают с ними

А далее п.0…10 сокращаем до «Вся мощь финансовой системы большим количеством разных умных слов будет убеждать вас в сложности инвестирования, будет постоянно и умело давить на вашу алчность, внушая, что вы что-то недозарабатываете или теряете, но все это – просто мошенничество для заработка на вас. Великие давно сформулировали принципы успешного инвестирования простыми словами, и все эти слова поместятся в 10-страничную брошюрку. Например, один из таких принципов — покупайте компании, которые просуществуют следующие 50 лет». Объясни людям в детстве смысл акций, приучи, что 1-2-5% своего дохода они должны отдавать в них, 13% подоходный налог и 1-2-5% — налог в акции. Налог на далекое будущее, а не сделать три икса через три месяца. Все. Мы построили коммунизм для 10-15% населения, теперь им принадлежит часть благ страны и не надо никаких «осмысливать ситуацию, изучать инфу, думать и принимать хорошее решение», а тем более на нашей фонде, где и 30 бумаг тяжело наскрести.

Ну а для п.0…10 есть такие как мы, люди любящие упарываться по темам. Хочешь больше — паши, перебрал с хотелками — сигай с НАЙСа

Тут в принципе согласен)

Хотя опять же надо попасть в фазу рынка правильную а не как в примере с японцамиIllidan Stormrage, исходи из того, что на фонде, все же, не 99.999% полных даунов, а ты один здесь самый умный

И вот, исходя из данной концепции, или пусть даже ты все-таки самый умный, а 9.999% не самых даунов глупее тебя не очень сильно, на 10...20% — вот даже в таком случае, станут ли эти люди вкладывать деньги в доходность 0.25% при инфляции 8%, зная, что при росте ставки цены на облигации падают, а при высокой инфляции ставки надо поднимать?

Ну процитируй меня где я хоть что то говорил про ум. Я про ум как раз то не слова не сказал. Я говорю именно о принятие решений которое, в частности включает ум как один из моментов, но не единственный.

И заметь, я не написал ничего такого, что требует хотя бы пары курсов приличного высшего учебного заведения, даже человек, который глупее тебя на 30% поймет со второго раза — рост ставки = падение цены облигаций. А что доходность 0.25% при доходности даже таких хайповых штук как Эпл и М$ в 2-4 раза выше — совсем тупое предложение, поймут даже те, кто на 90% тебя глупее. Такие дела

Я студентов эконома в своей жизни повидал и скажу что профильное образование скорее вредно чем полезноно не из за того чему их учат

Более того из того что и ты и я знаем следует что голубику покупать выгодно, но этого почему то никто не делает, хотя благодаря рекламе тинька про акции знают все.

И относительно плохих решений на фонде картина неоднозначная — чем длиннее дистанция, тем больше гибнет успешных управляющих вместе с фондами, и тем сильнее выравниваются бай энд холдеры между собой — тот же Линч считал, что разница за 30 лет на Америке между абсолютным лузером (тарившим по хаям) и лакером (тарившим по лоям) составит 1.1%, энтузиасты считали и нашу фонду за 20 лет — разница 4.35%.

Тут есть один нюанс — парадигма buy and hold работает если фонда растет. А если она растет как в Японии с 1991 по 2020 то buy and hold не работает

А вот все эти «плохие инвестиционные решения» — это такая штука, которая распространяется в массы, чтобы массы тарили не Газпром или Новатэк, например, а отличные вебинары и курсы

Ну как сказать, фактор рекламы тут определенно есть, люди действительно к моему в частности удивлению на нее полагаются всерьез. Людям же не запрещено гуглить и читать книги, людей много. Тута как бы либо они лопухи либо у них совсем мышления нету со стороны на ситуацию взглянуть.

Более детальное обьяснение концепции принятия решений. В общем люди исходят из догм\принципов\аксиом и фактов в разном соотношении => затем они осмысливают информацию=> на фоне своей модели в голове они принимают какое то решение.

Пройдусь по пунктам этой модели

0)Концепция стоит на следующих моментах. Первое на входе должна быть качественная инфа для качественного результата. Второе человек должен хорошо эту информацию обдумывать. Третье я полагаю что человек принимает лучшее решение до которого додумался. Четвертое люди имеют мышление полное искажений и эмоций, они не калькуляторы.

1) Соотношение догм и фактов у каждого свое. Кто то в большей степени будет следовать неким правильным принципам потому как они правильные, кто — то больше изучать ситуацию экспериментально.

2) Догмы бывают разные, не всегда они хорошие или плохие. Например последние много лет рубль слабел к доллару. И у людей сформировался принцип из обобщения что так происходит всегда.

Есть догмы здорового человека что например предметы падают вниз.

3) Догматик чаще выигрывает в обычных ситуациях у экспериментатора, когда применимы его убеждения, потому как экспериментатор живет чтобы собрать все грабли которые найдет.

4) С другой стороны модель мира у экспериментатора будет более реальная, так как он знает ее по ряду опытов, по крайней мере он может утверждать что когда то такие то принципы выполнялись, а не будет говорить всем что «это вот так потому что так было всегда»

5) Догматиков режут на смене модели резкой, тем временем как экспериментаторы будут адаптироваться, их выживаемость будет повыше.

6) Все мы в той или иной степени догматики, просто догмы есть качественно разные.

7) Экспериментальный подход это тоже убеждение что так правильно, но он не факт что будет для всех доступен, потому как мало кто будет терпеть непрерывный дискомфорт от того что ему все время кажется что он может быть не прав.

8) Осмысление информации интересный момент. Наш мозг отсеивает ту инфу которая не сходится с нашими убеждениями. Есть много опытов, по восприятию. Хочу отметить два эксперимента

Первый — берут людей и говорят им что две пирамидки черные\ три отрезка имеют не то соотношение длинны, как на самом дел, хотя пирамидки были черная и белая а отрезки упорядочены по длине. И таки не малый процент согласиться с массой коллектива высказывающей это утверждение.

Причем тут то все просто, а теперь представь случай когда нельзя так качественно различить свойства обьектов или эти свойства трудно определить, например отчетность по акциям засекречена сейчас.

Второй — мы замечаем то что мы настроены замечать, типо человек купивший красную машину замечает что на улице много красных машин.

9) Человек принимает то решение которое ему кажется правильным исходя из его внутренних оценок с искажениями, а не из внешней точной оценки. Точная оценка и информация нам в принципе не доступна.

10) Часто люди осознано или не осознано оценивают свое мнение с точки зрения того как это мнение оценивают другие люди или как они считают, что это мнение будет оценено. Из этого возникают всякого рода массовые убеждение что «это вот так потому что так считают все». Часто в этом направление работают всякого рода сми.

Наше с тобой расхождение возникает, как я понимаю, из того что ты утверждаешь, что люди будут осмысливать ситуацию, изучать инфу, думать и принимать хорошее решение, а мой тезис в своей системе ты, как мне кажется понял как утверждение о том что люди тупые. Я этого отнюдь не утвержаю, как не утверждаю и обратного. Я утвержадаю что люди мыслят и принимают решение так далеко не всегда. Есть как бы N% тех кто имеет более подходящий для фонды и более научный и логический подход к принятию решениий, и есть очень большое количество догматиков которые считают что правильно держать деньги на счете, в валюте, золоте — ссылки на соц опрос я приводил ранее. Причем, как ты и сам указал, покупать акции голубики индексно особенно при текущих вводных не плохая идея, но какой догматик на это пойдет, особенно с догмой что рынок это казино.

Мой тезис что люди не рациональны настолько как хотелось бы в своих решениях в целом, и на фонде в частности это проявляется в плохих решениях. Как бы фонда это способ экспресс тестирования своих предположений о поведении рынков акций, облигаций и валют.

Пример из моего опыта общения с человеком с сильно догматичным мышлением. Товарисч, как и положено решил пойти на фонду перед самым обвалом потому как где то начитался инфы. И броком он выбрал именно тинька. Накупил все возможных техов, наглухо проигнорировав ряд моих предупреждений что они дорого стоят, что фрс может повысить ставки, что может быть и рецессия, что есть вариант сырьевого цикла и наверное лучше иметь экспозицию в value при текущем энергодефиците, что есть риски инорезных папир, типо биржи там могут иногда не работать и тд. Тогда мои предположения об экономике мало отличались от текущих, просто сейчас я немного их уточнил на свежих вводных. На это ом мне ответил фразами «ну это же майки», «что может случиться с майкрософт, ты вообще знаешь что это за компания», итд.

В общем при баксе по 120 у него уже был лось и он не хотел из за него выходить

Щас он что то перестал мне вообще что то об этом рассказывать- В общем надеюсь кому будет интересно монстропосты с аргументами почитать =))

Так, было двое на ветке с бесконечными постами

Третий прявился

Доброе утро

Advocate, Доброе)

А кто еще двое?

Illidan Stormrage, не сходится потому что в третий раз повторю — люди вообще ни хрена не знают про фондовый рынок, люди вообще ни хрена не знают, что такое акции, акции — это что-то такое из американских фильмов, где один схватил джек-пот, а трое сиганули в окно.

any_to_real, Ну как бы ты высказываешь тезис что знание об акциях увеличит вовлеченность в фонду и качество инвестиций.

С первым полностью согласен, про второе не согласен совсем)) Я придерживаюсь тезиса что большинство принимает плохие решения на фонде. Тут мы с тобой разошлись.

С тезисом что народ не знает что такое акции тоже согласен.

Облиги, ну нормальные люди не тарят облиги при ставке 0.25%

например 286.5 млрд $ =16 трюлей руб BND. Деньги не малые)

Это только один облигационный фонд. их так то больше.

Да и картинка для держателей волмарта, эксона и какого-нибудь колгейта не особо страшна.

тут я про переоценку рынка в целом, товарные экспортеры вроде будут жить не плохо.

Речь не о том, что прям все жили бы спокойно в акцулях, в той же Америке что-то типа 10-15% населения в них спокойно живет, остальные в долгах и лудоманстве

Ну кроме шуток я думаю мы подобного результата вполне можем достить. Прост эти 10% процентов в моем понимании и сами прорвутся благодаря гуглу-форумам-книгам. А 80% гуглозабаненных помочь сложно будет- any_to_real, ФРС подымает ставку до 3% для борьбы с инфляцией. Облиг фонд с дохой 1% складывается втрое. Текущая у bnd 0.76%. На фоне эпохи высоких ставок и прекращения допэмисии бакса SNP уходит в 10-ти летний боковик — тот вариант развития событий который я вижу доминирующим при текущих вводных.

В итоге все любители FIRE-а горят в этом самом fire

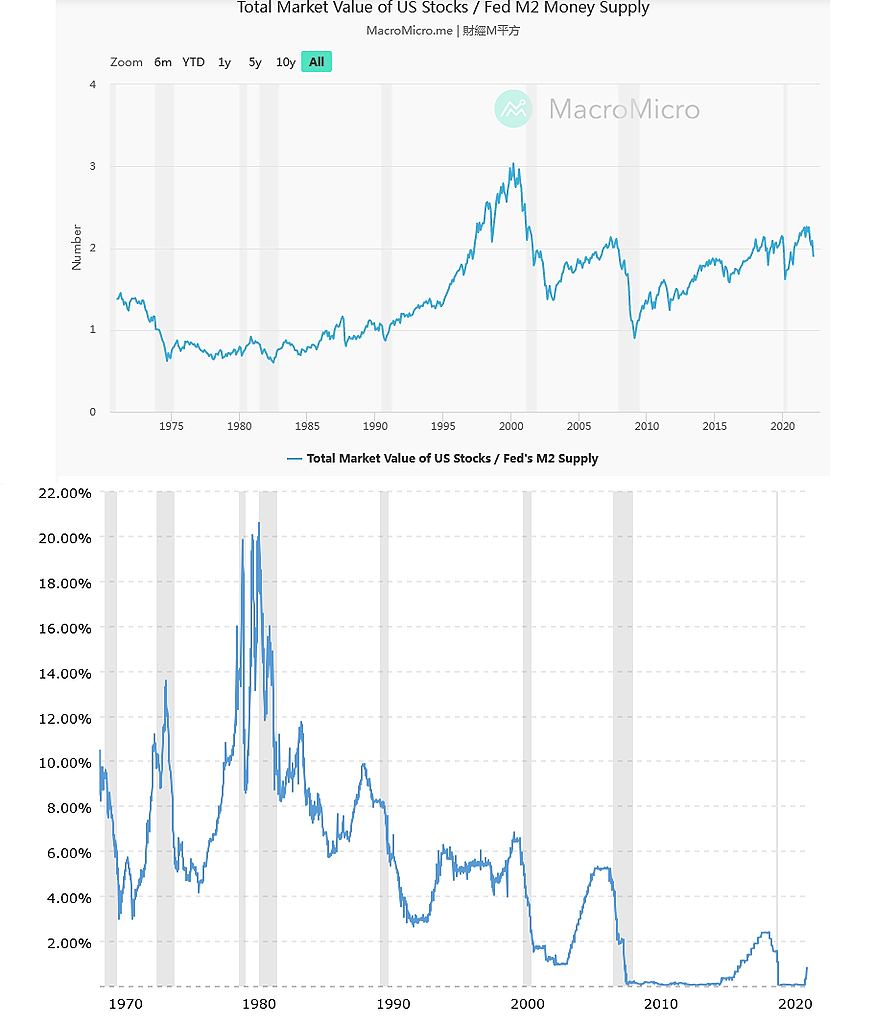

Вот картинка поясняющая взаимосвязь между ден массой и индексом. Рост относительно ден массы за период 1992-2014 например зацени )))

Я говорю о той картине которую мы можем увидеть в случае реального ужесточения политики ФРС, а не на разговорах.

Ну что касается ума покупают же хаты в ипотеку по три на семью кто-то (сужу по знакомым). У нас ведь нет роста населения, а рост числа хат есть))

А как ты ранее говорил купить нашу голубику вроде бы не сложно. Что то не сходится тезис про ум (покупка голубики) с действительностью (покупка хат)

История знает много примеров тюльпаномании и тд и тп

Illidan Stormrage, нет, это следствие того, что людям в школе не рассказывают, чем акция отличается от облигации, как в этих ихних Америках, а вместо этого безграмотных людей, случайно пришедших на фонду, встречают орды инфошакалов, создающих тех самых хомяков из людей.

any_to_real,

1)Вы исходите из тезиса что информация = знание = умение действовать в ситуации. А что если отвергнуть этот тезис? Что если набор формальных знаний != набор реальных нужных умений+ среда еще и мутирует чтобы веселее было.

Пример мутации среды ну например в штатах раньше growth опережал value. Научим людей этому факту а потом парадигма сменилась и усе.

2) Беда с обучаймостью. То же егэ несчастное показывает разброс в подготовке даже если знать к чему готовиться. Причем там выборки миллион человек.

Можно как собаку павлова надрессировать, а вот понимание его надо разбираясь создавать изнутри своей головы.

Еще момент по вашему тезису, а с чего вы решили что в штатах у широких масс держателей фондов все хорошо?

Особенно в пропорции 40 облиг 60 акции. Я про проблемы с облигами сейчас.

Illidan Stormrage, ЛЧИ — вообще не показатель, это соревнование спикулей, где есть пьедестал и больше ни фига нет, какая разница будешь ты 101 с плюсом или минусом, а за пьедестал надо идти на мегариски, потому столько и сливается.

Про оценку акций — это тоже миф, созданный системой для вытягивания бабла из клиентов. Возьми 20 дивидендных фишек и заливай в них 20 лет — любой бетон отдохнет. Проще некуда.

any_to_real, ну беда то в том что они в этом участвуют причем депо там слиты не малые. Я о том что такие решения принимаются в принципе в таком то проценте случаев по статистике.

Возьми 20 дивидендных фишек и заливай в них 20 лет — любой бетон отдохнет. Проще некуда.

Ну до этого еще додуматьсянадо+ людьми правит стадный инстинкт. Если все считают что акции это плохо то на фоне такого превалирующего мнения никто в них и не полезет из широких масс.

Если широкие массы считают — превалирующее мнение что бетон это надежно — то они покупают бетон.

Тут расхождение консенсуса некомпетентных людей и реальности, как обычно. В чем принципиальное отличие хомяка — он руководствуется всем кроме здравого смысла))))

История знает много примеров тюльпаномании и тд и тп- Второй фактор, который следует отметить, это качество принятия решений в среднем широкими массами людей.

investor.moex.com/ru/statistics/2021/default.aspx

Доходность более 2.4% за 3 мес., что эквивалентно 10% годовых — ставка депозита в банке примерно или коротких ОФЗ, что еще лучше, будем считать ее безрисковой, получили 3408 из 20399. Около 16.7%. Я думаю выборка достаточная чтобы понять что широкие массы и рынок вещи трудно совместимые.

По поводу обучаймости: я сомневаюсь что они (люди в среднем) обучаемы в принципе тому что нужно для оценки акций, тут скорее либо дано от природы аналитическое мышление либо не дано.

Еще момент. Судя по тому что популярность слова «смартлаб» упала вдвое в гуглтрендах, я думаю что можно 16.7% тоже пополам поделить

Illidan Stormrage, «у нас менталитет скорее предпологает хоронить деньги в бетоне» — дело не в менталитете, а в финграмотности, у нас обыватель уверен, что фонда — это азартная игра, не более. Собственно, я и сам был таким до прихода, а пришел потому что на какой-то пьянке мне поведали тайное знание — оказывается можно открыть какой-то ИИС, загрузить туда каких-то безопасных ОФЗ и рубить по 20% годовых, пришлось выяснять на какой ИИС такой меня послали и надо ли бить человека по сопатке. Но цепочка пьянок с передачей тайных знаний таки запущена

any_to_real, Ну я основывался на той стате которую читал и на своих наблюдениях за людьми на смартлабе и в инвестиционных чатах.

Большинство россиян, имеющих «достаточное количество свободных денег», предпочли бы инвестировать их в недвижимость (30%) либо положить в банк на депозит (28%). Далее ответы расположились в такой последовательности: хранение денег дома «на черный день» (10%), покупка ценных бумаг и акций (6%), инвестирование в бизнес (7%), собственное здоровье: лечение, санатории и так далее (8%), потратить на новую машину или зарубежную поездку (6%), вложить в образование – свое или детей (5%).

www.newsvl.ru/economics/2017/06/09/159978/

Больше половины россиян уверены, что недвижимость – это самый надежный способ вложения денег, выяснил ВЦИОМ. Согласно опросу, 27% россиян считают надежным открытие счета в Сбербанке. А вот коммерческим банкам доверяют в этом смысле всего 6%.

На третьем месте – покупка золота и драгоценностей (20%). Сторонников накопления денег в рублях сегодня больше, чем тех, кто делает выбор в пользу накоплений в валюте (15% и 8% соответственно). Еще реже респонденты считают надежным способом вложить деньги покупку акций предприятий (6%), вклады в пенсионные фонды (5%), а также в паевые инвестиционные фонды (3%).

74.ru/text/business/2013/07/08/53912151/

Во всероссийском онлайн-опросе Банка Хоум Кредит приняли участие 1 086 респондентов в возрасте от 18-54 лет, живущие в городах с населением от 100 тыс. человек. Цель опроса заключалась в определении финансовых настроений россиян в текущей экономической ситуации.

36% россиян хранят сбережения в виде наличных, 29% – на банковских вкладах

Согласно опросу Банка Хоум Кредит, большинство россиян сейчас предпочитают хранить свои сбережения в виде наличных. Так ответили 36% опрошенных. При этом 6% планируют купить иностранную валюту (доллары или евро) и хранить ее в наличном виде.

Хранить деньги на вкладах предпочитают 29%, а 7% выбрали валютные продукты. Покупка недвижимости оказалась привлекательна для 11%. Ценные бумаги российских эмитентов используют 10% россиян. Иностранные ценные бумаги выбрали всего 4% опрошенных.

Среди наиболее популярных банковских продуктов, которыми намерены пользоваться в ближайшее время, респонденты назвали дебетовую кару (61%), кредитную карту (33%), накопительный счет (28%), традиционный банковский вклад (25%).

Новую дебетовую или кредитную карту МИР хотят открыть 14% опрошенных и около 3% задумываются о карте китайской платежной системы Union Pay.

Интерес к потребительскому кредиту в условиях роста ставок закономерно ниже. Оформить кредит на товар в магазине или получить новую карту рассрочки хотят 8%. Оформить новую кредитную карту – 8%. Всего 5% от опрошенных хотят в ближайшее время получить кредит наличными. Столько же хотят получить ипотечный кредит.

plusworld.ru/daily/platezhnyj-biznes/36-rossiyan-hranyat-sberezheniya-v-vide-nalichnyh-29-na-bankovskih-vkladah/

ВТБ провел опрос среди подписчиков своего телеграмм-канала (на сегодняшний день – больше 200 тысяч человек), предложив им выбрать наиболее актуальный способ вложения средств в настоящее время. Среди тех, кто выбрал один из предложенных инструментов, свыше 40% проголосовали за банковские депозиты.

Из оставшихся вариантов наиболее популярной инвестицией стала недвижимость. Этот вариант предпочли 16% респондентов. Чуть меньше – 14,5% – выбирают инвестиции в ценные бумаги. Почти 13% готовы вкладываться в драгоценные металлы. Самым непопулярным ответом стал перевод накоплений в наличность. Этот способ выбрал лишь каждый десятый из числа участников опроса.

kostroma.today/news/bolshe-40-rossiyan-predpochitayut-segodnya-vkladyvat-svoi-sredstva-v-depozity/

Чтобы купить акции, выберите надежного брокера: