комментарии Iv4 на форуме

-

РОССИЯ-АЛРОСА-ОГРАНКА-ЗАГРУЗКА

26.01.2021 12:24:04

АЛРОСА восстановила полную загрузку смоленского «Кристалла»

Воронеж. 26 января. ИНТЕРФАКС — Спрос на ювелирном рынке позволил «АЛРОСА» (MOEX: ALRS) полностью загрузить мощности смоленского АО «Производственное объединение „Кристалл“, говорится в сообщении пресс-службы правительства региона.

»В связи с восстановлением спроса на мировом ювелирном рынке в конце прошлого года, совместными усилиями нам удалось загрузить производственные мощности практически на 100%. Предполагаем, что на протяжении всего года ассортимент и количество выпускаемой продукции останутся неизменными <...>", — приводятся в сообщении слова гендиректора «Кристалла» Дмитрия Амелькина.

По его информации, завод функционирует в штатном пятидневном режиме.

Амелькин также сообщил, что в рамках инвестпрограммы в текущем году на техперевооружение предприятия будет направлено 120 млн рублей, а не 100 млн рублей, как планировалось ранее. В настоящее время уже ведется закупка нового оборудования, которое будет установлено в середине текущего года.

Ранее со ссылкой на главу «АЛРОСА» Сергея Иванова сообщалось, что компания с 1 декабря 2020 года планирует перевести свой основной гранильный актив, смоленский завод «Кристалл», на полную рабочую неделю, но в 2021 г готова обеспечить загрузку только при позитивном развитии конъюнктуры рынка.

«Кристалл», приобретенный «АЛРОСА» у Росимущества в 2019 году за 1,9 млрд рублей, весной-летом 2020 года простаивал из-за резкого падения спроса на бриллианты, вызванного пандемией. Часть персонала была сокращена. В конце III квартала прошлого года на мировом ювелирном рынке наметились положительные сдвиги, торговля бриллиантами стала оживать.

«Уже в октябре-ноябре это позволило под заказы клиентов обеспечить увеличение загрузки нескольких участков производства и, как следствие, перевести сотрудников этих участков на четырехдневную рабочую неделю. С 1 декабря планируем вывести завод на полную рабочую неделю», — сообщал Иванов.

«Режим работы завода в 2021 году будет во много зависеть от того, как будет развиваться макроэкономическая и эпидемиологическая ситуация. При позитивном развитии рынка руководство „АЛРОСА“ видит возможность обеспечить полную загрузку ограночных мощностей», — говорил он.

При этом, независимо от ситуации на рынке, «АЛРОСА» планирует в 2021 году инвестировать более 100 млн рублей в приобретение нового оборудования для «Кристалла», отмечал Иванов.

«АЛРОСА» консолидирует на базе «Кристалла» все свои гранильные мощности — кроме «Кристалла», это филиал «Бриллианты АЛРОСА» (Москва) и ООО «Бриллианты АЛРОСА» (Барнаул). В совокупности на их долю приходится более половины всей российской огранки. В выручке группы «АЛРОСА» на бриллианты приходится около 2%. Компания ожидает, что такие изменения позволят обеспечить максимальный обмен опытом между коллегами и наиболее эффективно перераспределять сырье между площадками.

По данным аналитической системы «СПАРК-Интерфакс», по итогам 2020 года выручка АО «Производственное объединение „Кристалл“ составила 7,8 млрд рублей, чистый убыток — 3,9 млрд рублей.

Служба финансово-экономической информации

[email protected]

[email protected]

Iv4, что тут выделить из всей новости. В 2019 купили завод за 1.9ярда (что 2.9% от 63.9ярда всей чистой прибыли за 2019г.), но не фартануло (пришла ковидла) и в 2020-м получили 3.9 ярда убытка.

Volk_in_Moscow, особо ничего, новость, относящаяся к группе компаний Алроса. Для себя можно выделить, что загрузили мощности, за эффективность инвест.проекта не готов говорить, не погружен. И да, у интерфакса ошибка в новости: 7.8 млрд и -3,9 млрд это данные за 2019г., за 2020 еще отчетности нет. p.s. — В выручке группы «АЛРОСА» на бриллианты приходится около 2%РОССИЯ-АЛРОСА-ОГРАНКА-ЗАГРУЗКА

26.01.2021 12:24:04

АЛРОСА восстановила полную загрузку смоленского «Кристалла»

Воронеж. 26 января. ИНТЕРФАКС — Спрос на ювелирном рынке позволил «АЛРОСА» (MOEX: ALRS) полностью загрузить мощности смоленского АО «Производственное объединение „Кристалл“, говорится в сообщении пресс-службы правительства региона.

»В связи с восстановлением спроса на мировом ювелирном рынке в конце прошлого года, совместными усилиями нам удалось загрузить производственные мощности практически на 100%. Предполагаем, что на протяжении всего года ассортимент и количество выпускаемой продукции останутся неизменными <...>", — приводятся в сообщении слова гендиректора «Кристалла» Дмитрия Амелькина.

По его информации, завод функционирует в штатном пятидневном режиме.

Амелькин также сообщил, что в рамках инвестпрограммы в текущем году на техперевооружение предприятия будет направлено 120 млн рублей, а не 100 млн рублей, как планировалось ранее. В настоящее время уже ведется закупка нового оборудования, которое будет установлено в середине текущего года.

Ранее со ссылкой на главу «АЛРОСА» Сергея Иванова сообщалось, что компания с 1 декабря 2020 года планирует перевести свой основной гранильный актив, смоленский завод «Кристалл», на полную рабочую неделю, но в 2021 г готова обеспечить загрузку только при позитивном развитии конъюнктуры рынка.

«Кристалл», приобретенный «АЛРОСА» у Росимущества в 2019 году за 1,9 млрд рублей, весной-летом 2020 года простаивал из-за резкого падения спроса на бриллианты, вызванного пандемией. Часть персонала была сокращена. В конце III квартала прошлого года на мировом ювелирном рынке наметились положительные сдвиги, торговля бриллиантами стала оживать.

«Уже в октябре-ноябре это позволило под заказы клиентов обеспечить увеличение загрузки нескольких участков производства и, как следствие, перевести сотрудников этих участков на четырехдневную рабочую неделю. С 1 декабря планируем вывести завод на полную рабочую неделю», — сообщал Иванов.

«Режим работы завода в 2021 году будет во много зависеть от того, как будет развиваться макроэкономическая и эпидемиологическая ситуация. При позитивном развитии рынка руководство „АЛРОСА“ видит возможность обеспечить полную загрузку ограночных мощностей», — говорил он.

При этом, независимо от ситуации на рынке, «АЛРОСА» планирует в 2021 году инвестировать более 100 млн рублей в приобретение нового оборудования для «Кристалла», отмечал Иванов.

«АЛРОСА» консолидирует на базе «Кристалла» все свои гранильные мощности — кроме «Кристалла», это филиал «Бриллианты АЛРОСА» (Москва) и ООО «Бриллианты АЛРОСА» (Барнаул). В совокупности на их долю приходится более половины всей российской огранки. В выручке группы «АЛРОСА» на бриллианты приходится около 2%. Компания ожидает, что такие изменения позволят обеспечить максимальный обмен опытом между коллегами и наиболее эффективно перераспределять сырье между площадками.

По данным аналитической системы «СПАРК-Интерфакс», по итогам 2020 года выручка АО «Производственное объединение „Кристалл“ составила 7,8 млрд рублей, чистый убыток — 3,9 млрд рублей.

Служба финансово-экономической информации

[email protected]

[email protected]

Iv4, а крупные сделки ведь в рублях, не в лотах? И это только за сегодня?

Я в квике вижу только вот это. Как это согласуется?

Volk_in_Moscow, крупные сделки в столбце «объем» — в рублях, это крупнейшие (разовые сделки из таблицы обезличенных), только за сегодня. Продажи в 14:13:23 у вас красной гистограммой как раз выделяются.Интрига прям.

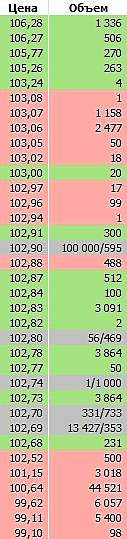

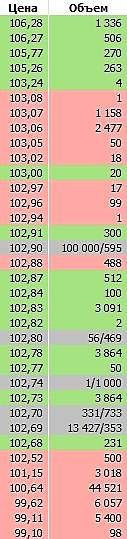

Iv4, пожалуйста поясни что-почем. Как такие таблички получаются?

Volk_in_Moscow,

1ая (где со временем) — таблица крупных сделок (разовых) за день (кто то крупными лотами (для alrs) скидывал бумагу)

2ая — это стакан во время аукциона закрытия (интересен взгляду бид на 100 000 лотов на покупку (но ее видимо поставили для вида)).

#ROSN / Роснефть / Дисбаланс в наращивании позиций физиков и юриков...

Как всегда накуконят физиков, когда их шорты вынесут в минус, тогда и закончится рост.

Это лишь статичная картинка. Напоминаю, важно видеть в динамике прокрутив числа.

Завтра по ссылке посмотрим как изменилась картинка, ведь был на открытии шортовый выброс вверх физиков.

www.moex.com/ru/contract.aspx?code=ROSN-3.21

Важный диапазон проторговки: 506.65… 513.80:

Авто-репост. Читать в блоге >>>

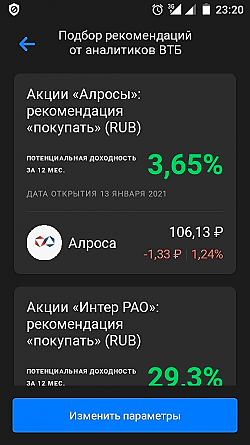

MGM, Как считаете, как в эту картину вписывается/накладывается, имеющийся дисбаланс (юл/фл) по позициям в нефти?кто призывает? Банк оф Америка ей выставил красную цену 107 р.

Wal72, Финам например. Покупате сейчас — она буднт 125 мы гарантируем))))… задницу подставят если облажатся?

Valday, 13-го числа ВТБ также выпускал рекомендовал покупать. Когда RSI показывал максимальную перекупленность. Cупер аналитеги.

Volk_in_Moscow, аналитик от слова АНАЛ, если бы они угадвали, они бы не аналитику гнали, а сами торговали.

Valday, да почему-то закрадываются мысли, а не торгуют ли эти ребята против тех кому рекомендуют.

Volk_in_Moscow, нет, они просто обычные дятлыЮ только знающие красивые и умные слова, процент угадывания 50\50, по мне так лучше рубь из кармана юзать, чем этих идиотов слушать

Valday, то что не нужно использовать их чудесные рекомендации ясно-понятно, но останусь при мнении, что это «жжж» неспроста. К ним вполне могут приходить заказы распродать крупные пакеты. И они могут быть нисколько не лучше разгоняющих телег.

Volk_in_Moscow, может быть, а вообще где то на Пауке, кажется Neo — делал анализ по западныи предсказателям, так сказать хотел что то типа индикатора сделать, но результат оказался 50\50 — … то же как то давно посещала такая мысль суммировать все предсказалки и вывести среднюю — оказалось лажа.

Valday, да уж, достоверный «анализатор» :)

Iv4, да вот если хочется послушать анналитиков — лучше бросить монетку, результат одинаковый)) а может даже и угадаешь

Valday, никто не заставляет слушать, да и проверить это не сложно — интернет все помнит. А про достоверность и качество, имел ввиду опусы от Neo.

Iv4, ты читал Neo? — кстати у него было много идей именно хороших, что тут таких идей я не нахожу.

Valday, после его комментария в одном из ПИРов, не воспринимаю совсем), увы.кто призывает? Банк оф Америка ей выставил красную цену 107 р.

Wal72, Финам например. Покупате сейчас — она буднт 125 мы гарантируем))))… задницу подставят если облажатся?

Valday, 13-го числа ВТБ также выпускал рекомендовал покупать. Когда RSI показывал максимальную перекупленность. Cупер аналитеги.

Volk_in_Moscow, аналитик от слова АНАЛ, если бы они угадвали, они бы не аналитику гнали, а сами торговали.

Valday, да почему-то закрадываются мысли, а не торгуют ли эти ребята против тех кому рекомендуют.

Volk_in_Moscow, нет, они просто обычные дятлыЮ только знающие красивые и умные слова, процент угадывания 50\50, по мне так лучше рубь из кармана юзать, чем этих идиотов слушать

Valday, то что не нужно использовать их чудесные рекомендации ясно-понятно, но останусь при мнении, что это «жжж» неспроста. К ним вполне могут приходить заказы распродать крупные пакеты. И они могут быть нисколько не лучше разгоняющих телег.

Volk_in_Moscow, может быть, а вообще где то на Пауке, кажется Neo — делал анализ по западныи предсказателям, так сказать хотел что то типа индикатора сделать, но результат оказался 50\50 — … то же как то давно посещала такая мысль суммировать все предсказалки и вывести среднюю — оказалось лажа.

Valday, да уж, достоверный «анализатор» :)

Iv4, да вот если хочется послушать анналитиков — лучше бросить монетку, результат одинаковый)) а может даже и угадаешь

Valday, никто не заставляет слушать, да и проверить это не сложно — интернет все помнит. А про достоверность и качество, имел ввиду опусы от Neo.кто призывает? Банк оф Америка ей выставил красную цену 107 р.

Wal72, Финам например. Покупате сейчас — она буднт 125 мы гарантируем))))… задницу подставят если облажатся?

Valday, 13-го числа ВТБ также выпускал рекомендовал покупать. Когда RSI показывал максимальную перекупленность. Cупер аналитеги.

Volk_in_Moscow, аналитик от слова АНАЛ, если бы они угадвали, они бы не аналитику гнали, а сами торговали.

Valday, да почему-то закрадываются мысли, а не торгуют ли эти ребята против тех кому рекомендуют.

Volk_in_Moscow, нет, они просто обычные дятлыЮ только знающие красивые и умные слова, процент угадывания 50\50, по мне так лучше рубь из кармана юзать, чем этих идиотов слушать

Valday, то что не нужно использовать их чудесные рекомендации ясно-понятно, но останусь при мнении, что это «жжж» неспроста. К ним вполне могут приходить заказы распродать крупные пакеты. И они могут быть нисколько не лучше разгоняющих телег.

Volk_in_Moscow, может быть, а вообще где то на Пауке, кажется Neo — делал анализ по западныи предсказателям, так сказать хотел что то типа индикатора сделать, но результат оказался 50\50 — … то же как то давно посещала такая мысль суммировать все предсказалки и вывести среднюю — оказалось лажа.

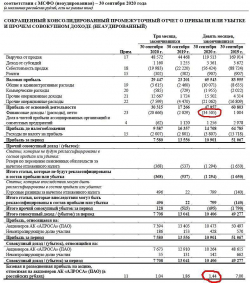

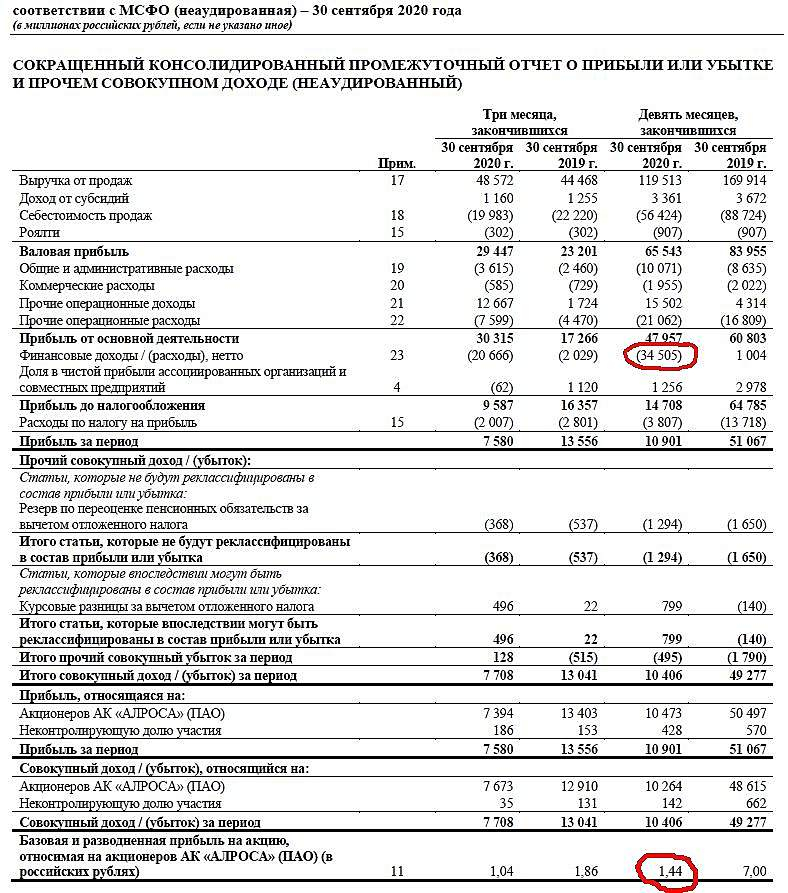

Valday, да уж, достоверный «анализатор» :)Вся эта избиная хрень про супер-пупер продажи ниочем. Ну отовсюду льется. А вот если посмотреть последний доступный МСФО за девять месяцев стр.4 e-disclosure.ru/portal/FileLoad.ashx?Fileid=1668567 .

То получается что прибыль от основной деятельности была не такой уж плохой, только ее всю съели расходы на 34.505 ярда. Поэтому и заработали они только 1.44р на акцию. Из страницы 22 отчета получается, что это были расходы от переоценки курсовой разницы кредитов и еврооблигаций в валюте. Неужели они как лошпедосы в 19-м взяли валютные кредиты, а в 20-м курс переставился с 66 на 76? И они тупо немножко попали. Я совсем не спец в бухгалтерской теме. Может кто грамотный посмотрит и скажет какую прибыль/дивы ждать за 20-й год? Не нарисуются ли снова «финансовые расходы» по итогам года которые съедят всю прибыль?

Volk_in_Moscow,

Неблагодарное дело комментировать отчеты, после которых произошли существенные операционные события, но давайте попробуем, раз уж мы тут с вами сидим и ждем.

Хронология как это было: 12.11.2020 публикация отчета, последующий рост до 90 р за акцию (а это +14%), в т.ч. на фоне активного восстановления рынка (нефть прибавила в теч. месяца 20%). В-первую очередь рост был связан не столько с показателями компании и справедливой стоимостью акций, сколько на общем супер-позитиве, предновогоднем ралли и большими надеждами на восстановление рынка алмазов. Индексы спроса на украшения с бриллиантами (по моим данным) действительно вырос до сопоставимого уровня 17-18гг., в декабре даже превышал его. 90 р был сильным уровнем, как хай докризисного периода, где загрузились все с короткими позициями. После пробития основного уровня сопротивления (проторговка заняла 2 недели) акция буквально за месяц показала еще +20% (прежние факторы + стопы/м.коллы с коротких, в msci бумаге подняли вес немного).

Выборочно про данные из отчетности:

— Финансовые расходы на 34,5 млрд руб. Вы сами себе ответили на вопрос и верно нашли информацию. Да, действительно почти все это результат переоценки валютных обязательств.

Расходы по прочим обязательствам включают в себя проценты по обязательствам по планам с установленными выплатами в размере 82 млн руб. и 325 млн руб. за три и девять месяцев, закончившихся 30 сентября 2020 года (за три и девять месяцев, закончившихся 30 сентября 2019 года: 225 млн руб. и 722 млн руб. соответственно).Доходы и расходы от курсовых разниц возникли в результате переоценки кредитов, обязательства по аренде, еврооблигаций и прочих активов и обязательств, относящихся к финансовой деятельности, выраженных в валюте, в размере 24 220 млн руб. (расход) и 36 711 млн руб. (расход) за три и девять месяцев, закончившихся 30 сентября2020 года, а также в результате переоценки депозитов, выраженных в валюте, на сумму 6 099 млн руб. (доход) и 8 218 млн руб. (доход) за три и девять месяцев, закончившихся 30 сентября 2020 года.

— Всю прибыль съели финансовые расходы. Формально да (на бумаге/в отчетности), но на основании этого строить конечные выводы вы торопитесь. Не забывайте, что смотрите отчетность PL, которая отвечает за рентабельность, изменение балансовых показателей и «начисляемые» результаты, а не реальные поступления/выбытия денежных средств, как в отчете CF (тем более компания при расчете дивидендов использует данные из трех форм отчетности, если мне не изменяет память).

— «Они как лошопедосы». Не соглашусь, все не совсем так на поверхности. Доля кредитного портфеля (с учетом еврооблигаций) в валюте на отчетную дату составила 86%, доля валютной экспортной выручки 84%. По стандартам кредитования – Банки кредитуют в той валюте в которой ожидаются поступления, в случае нарушения данного правила – будут повышенные риски от колебания курса. Как мы видим по соотношению в общих чертах все не так плохо, как могло бы показаться. Также стоит не забывать, что а) погашение кредитов компании предстоит не сейчас (то есть курсовая разница на сегодня не несет существенных потерь), курс может быть иным, а вот выручка используется/оборачивается в более короткие сроки b) валютные обязательства компании обходятся существенно дешевле чем кредитование в рублях, кредиты в долл. по 2,3%-2,8%, в то время как рублевые ставки 3%-5,7% c) целевое назначение кредитов.

Привлеченные средства были не только в 19гг., но и 275 млн долл. в марте-мае 2020, а за отчетной датой компания осуществила погашение кредитов и облигаций на сумму 694 млн долл.

— Не нарисуют ли снова «финансовые расходы». В целом вы сами в состоянии предварительно определить примерное направление статьи финансовых расходов имея сведения о кредитном портфеле и данные по изменению курсу за период. Ну например курс $ с 30.09.20 по 30.12.20 снизился на ~5%. Здесь особо рисовать нечего, переоценка кредитного портфеля и депозитов — весьма прозрачная история.

Еще немного общего из взгляда компании на прогнозы.

Для прогнозирования денежных потоков за основу был принят вариант пересмотренного плана Группы по продажам и добыче, учитывающий сокращение спроса и добычи алмазов в 2020-2021гг. и базирующийся на следующих предпосылках:

— Экономическая ситуация в РФ: сохранение среднесрочного темпа роста экономики и инфляции в соответствии с планами, озвученными Правительством РФ;

— Существенное снижение уровня продаж в 2020 года по сравнению с 2019 и начало восстановления спроса начиная с 3 квартала 2020 г.;

— Долгосрочный прогноз роста цен на алмазную продукцию на 1-3% в долларовом эквиваленте;

— На период после 2021 года для целей прогноза приняты докризисные планы по производству и добыче. Основные допущения, с учетом которых рассчитывались возмещаемые величины, касались ставки дисконтирования, цен на алмазы и объема продаж. В качестве ставки дисконтирования использовалась средневзвешенная стоимость капитала Группы (WACC) (ставка до вычета налогов), которая была принята на уровне 14,9% годовых на весь прогнозный период.

Прочее.

«Вся эта избиная хрень про супер-пупер продажи ниочем». Вы отчасти правы, людей привлекают в бумагу (супер-пупер продаж сильно нет, отчет условно-нейтрален), но готов ли ваш депозит спорить с вновь прибывшими инвесторами. Замечу, что заинтересованными лицами использован еще не весь арсенал для роста бумаги.

«Идет раздача на хаях, идет раздача». Если вы про показатели общего спроса и общего предложения из стакана, то не уверен, что они отражают реальное положение дел на сегодня. А зачем могут и кто, ставить такие плиты за необозримым уровнем 109+ можно долго догадываться.

Не стараюсь вас убедить в чем-то, но существует множество как реальных так и мнимых причин движения цены. Будет ли повторный пробой вверх — время покажет, но если предположить, что будет. То все кто в короткой и выкупят бумагу у крупняка по 110+ на хаях.Ей цена 70 рублей в базарный день… максимум 80

Николай, был бы у вас лонг, говорили бы иначе.

Iv4, так то да, каждый кулик свое болото хвалит, но на данный момент в лонг я бы на 90 продал… хай в 2017 и 2019 еще ладно… но сейчас не то время для бриллиантов… я не про промышленность говорю…

Николай, спрос говорит ведь об обратном, трудно спорить с фактами.

p.s. это не то время видимо у нас с вами)Мне интересно эти Финамы открывающие торговую идею на Алроса с целью 125 руб, где были когда Алроса валялась никому не нужная большую часть года в районе 70 рублей? Ощущение больше, что сами Финамовцы понабирали по 70, а теперь хотят слить разогнав на 125 агитируя публику.

Национальное Достояние, нет смысла драйверить акцию на лоях.

Iv4, так мы «драйвим» акцию на уровень 125 или говорим людям «Она будет 125 потому-то потому-то фундаментально, а вовсе не потому, что вы её будете покупать по нашей указке»? Если первое, то подтверждает мой тезис, если второй, опять же — где были на 70 рублях.

Национальное Достояние, последние упоминания на форуме Финама зачастую указывают на первое. Если еще и ВТБ основной кредитор, то считай клеймо). Целевая история разогнать объем бумаги.Задавайте вопросы компании Алроса касательно взгляда и планов на 2021 год

ВТБ Капитал Инвестиции приглашает на новую онлайн-конференцию 📣

🗣 Поговорим о добыче алмазной продукции, узнаем как устроен процесс создания стоимости в различных сегментах (добыча, огранка, продажи) и сможем задать вопросы компании Алроса касательно взгляда и планов на 2021 год.

✍️ Задавайте свои вопросы на сайте

Сегодня с 14:00 обсудим ответы.

Авто-репост. Читать в блоге >>>

ВТБ брокер,

Чтобы купить акции, выберите надежного брокера: