Ну че, Татка пока возглавляет таблицу

smart-lab.ru/dividends/

Тимофей Мартынов, Добрый день. а размер дивов точно указан? Я радуюсь. конечно, но там выходит 24.36…

Ну че, Татка пока возглавляет таблицу

smart-lab.ru/dividends/

Немалый каламбур

Евдокимов Сергей, я ж говорю, опять всех обманули

Господа, кто-нибудь дивы получил последние?

Коллеги, подскажите, как найти котировки данного эмитента на московской бирже? Quik и другие мобильные терминалы находят только на бирже СПб.

Yudgin13, на СПб TCS, на Мосбирже TCSG

дело не в терминале, а в том, чей терминал

через Quik PSB можно торговать TCSG на Мосбирже,

а на Тиньков Инвест и АльфаДирект TCSG торговаться не будет, только TCS через СПб

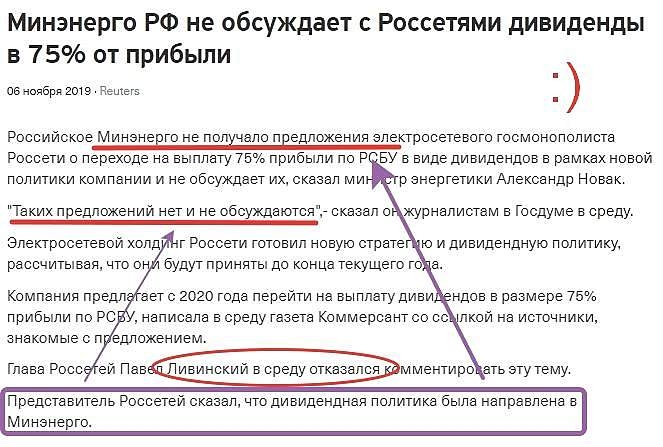

Доп.эмиссия + принудительный обмен ?

На каком основании ?!

Принудительный = кидалово. В иное не верится.

Пусть бы выкупали рыночными методами.

Чудо-консолидаторы блин.

Евдокимов Сергей, Добрый день, а может быть, не дожидаясь этих действий, просто продать самосу МРСК и Ленку-п и взять, если интересно, Россети? или подождать развития событий?

Михаил Гайлит, хотел купить и забыть.

Купить — купил. А забыть не получается.

Вынуждают скакать по акциям как кузнечик на летнем лугу.

Нюрбу купил — самоликвидация.

МРСК и ФСК — консолидация.

Кто следующий?

Доп.эмиссия + принудительный обмен ?

На каком основании ?!

Принудительный = кидалово. В иное не верится.

Пусть бы выкупали рыночными методами.

Чудо-консолидаторы блин.

какой хороший месяц. Погода не очень, а дивы почти каждый день кому то падают!!!

Жаль в ноябре такого ажиотажа не будет!

Тр Влад, Побольше акций, платящих поквартально!

Михаил Гайлит, вроде как ТМК обещала к поквартальным подключится после продажи Ipsco будем посмотреть!

продал префы. Не хочу ждать пока обвалится как МРСК ЦП. Внутренний рынок не радует, откуда рост прибыли будет. Хорошо заработал, но все равно жаль ленку, может еще куплю, когда расти начнем

Владимир Полинский,

+1 Тоже вышел 100% по тем же примернр соображениям

4Give, А я вот думаю. Если сейчас выйти (у меня 30% прибыли) НДФЛ точно насчитают, в вот будет ли возможность хорошо подобрать?.. уже вопрос.

drmfd, я на половину вышел. На ндфл попал, да. Но полагаю до декабря реально будет закупиться по 115. Сейчас котир держит маркетиейкер искуственно, видно по заявкам на покупку.

какой хороший месяц. Погода не очень, а дивы почти каждый день кому то падают!!!

Жаль в ноябре такого ажиотажа не будет!

месяц до отсечки, 800 и ниже покупаем

Почитал немного тему с Спб биржей, т.к. выход на зарубежные рынки интересен

В одной статье нашел такое «По сути Санкт-Петербургская биржа купила эти акции на американской бирже, вывела их в свой депозитарий и продает их здесь всем желающим. Если бумаг не хватает, их докупают на американской бирже»

В таком случае, с учетом наших реалий, получается крайне рискованная схема

iireg, а можно чуть подробнее, в чём вы видите риски? Мне наоборот кажется, что это здорово — полноценные американские бумаги, а юрисдикция наша. В случае любых проблем с акциями хоть концы можно найти. А в interactive brokers, если вдруг какие-то проблемы будут, попробуйте что-нибудь доказать дистанционно! Покупать билет на самолёт придётся, лететь туда ну и так далее… По моему рисков куда больше!

Василий Пупкин,

По моей логике так, в депозитации США вледельцем всех акций, купленных мной будет числится биржа СПБ (это основное), сами то акции тоже в США лежат и оттуда никуда не переходят. Уже внутри себя биржа СПБ регулирует, у кого из пользователей внутри РФ сколько акций и фиксирует это в своем депозитарии ну или тетрадке, я не знаю, как там точно фиксируется все. А дальше вспоминаем, как владельцы различных банков (не одного, а практически массово) оперативно вывозили нал (свой и не свой) из своих банков перед отзывом их лицензии и сколько денег удалось вернуть и где теперь такие банкиры живут. Вот и ответ и мое видение рисков работы с Спб биржей

Думается мне, с депозитом российских акций я и так работаю с брокерами РФ, логично и диверсифицированно по рискам, если по зарубежным акциям я буду работать с зарубежными брокерами. Все сваливать в одну корзину не комильфо

iireg, Поддерживаю, очень страшно в какой-то момент услышать: «Ой, тетрадку потеряли»… С тем же IB договор напрямую будет, акции именно Ваши. Так что для РФ обычный российский брокер, для АША мне видится лучше IB.

Михаил Гайлит, Никакой разницы в инструментах нет — на СПБ торгуются те же самые настоящие акции, как и на NYSE/NASDAQ. Ценные бумаги хранятся в нашем расчётном депозитарии — ЗАО «Санкт-Петербургский Расчетно-Депозитарный Центр» и далее учитываются в американской DTCC, как и у иностранных депозитариев

Почитал немного тему с Спб биржей, т.к. выход на зарубежные рынки интересен

В одной статье нашел такое «По сути Санкт-Петербургская биржа купила эти акции на американской бирже, вывела их в свой депозитарий и продает их здесь всем желающим. Если бумаг не хватает, их докупают на американской бирже»

В таком случае, с учетом наших реалий, получается крайне рискованная схема

iireg, а можно чуть подробнее, в чём вы видите риски? Мне наоборот кажется, что это здорово — полноценные американские бумаги, а юрисдикция наша. В случае любых проблем с акциями хоть концы можно найти. А в interactive brokers, если вдруг какие-то проблемы будут, попробуйте что-нибудь доказать дистанционно! Покупать билет на самолёт придётся, лететь туда ну и так далее… По моему рисков куда больше!

Василий Пупкин,

По моей логике так, в депозитации США вледельцем всех акций, купленных мной будет числится биржа СПБ (это основное), сами то акции тоже в США лежат и оттуда никуда не переходят. Уже внутри себя биржа СПБ регулирует, у кого из пользователей внутри РФ сколько акций и фиксирует это в своем депозитарии ну или тетрадке, я не знаю, как там точно фиксируется все. А дальше вспоминаем, как владельцы различных банков (не одного, а практически массово) оперативно вывозили нал (свой и не свой) из своих банков перед отзывом их лицензии и сколько денег удалось вернуть и где теперь такие банкиры живут. Вот и ответ и мое видение рисков работы с Спб биржей

Думается мне, с депозитом российских акций я и так работаю с брокерами РФ, логично и диверсифицированно по рискам, если по зарубежным акциям я буду работать с зарубежными брокерами. Все сваливать в одну корзину не комильфо

Почитал немного тему с Спб биржей, т.к. выход на зарубежные рынки интересен

В одной статье нашел такое «По сути Санкт-Петербургская биржа купила эти акции на американской бирже, вывела их в свой депозитарий и продает их здесь всем желающим. Если бумаг не хватает, их докупают на американской бирже»

В таком случае, с учетом наших реалий, получается крайне рискованная схема

iireg, а можно чуть подробнее, в чём вы видите риски? Мне наоборот кажется, что это здорово — полноценные американские бумаги, а юрисдикция наша. В случае любых проблем с акциями хоть концы можно найти. А в interactive brokers, если вдруг какие-то проблемы будут, попробуйте что-нибудь доказать дистанционно! Покупать билет на самолёт придётся, лететь туда ну и так далее… По моему рисков куда больше!

Василий Пупкин, Никуда лететь не нужно, IB, в отлчие от наших брокеров, защищает активы страховкой SIPS на сумму до 500.000$, ни у кого из наших такого нет. Американское законодательство проработано куда лучше нашего, увы, факт.

Михаил Гайлит, я знаю про sips. И всё равно, мне ОЧЕНЬ стрёмно держать большие суммы в забугорных бумагах да ещё и у забугорного брокера. Может я неправ и недополучу даже из за этого доходность, но мы для них никто. Это они о своих будут заботится, об американцах, а на нерезидентов в случае чего могут большой болт положить.

ВСМПО-АВИСМА, Открытие брокер

Почитал немного тему с Спб биржей, т.к. выход на зарубежные рынки интересен

В одной статье нашел такое «По сути Санкт-Петербургская биржа купила эти акции на американской бирже, вывела их в свой депозитарий и продает их здесь всем желающим. Если бумаг не хватает, их докупают на американской бирже»

В таком случае, с учетом наших реалий, получается крайне рискованная схема

iireg, а можно чуть подробнее, в чём вы видите риски? Мне наоборот кажется, что это здорово — полноценные американские бумаги, а юрисдикция наша. В случае любых проблем с акциями хоть концы можно найти. А в interactive brokers, если вдруг какие-то проблемы будут, попробуйте что-нибудь доказать дистанционно! Покупать билет на самолёт придётся, лететь туда ну и так далее… По моему рисков куда больше!

Почитал немного тему с Спб биржей, т.к. выход на зарубежные рынки интересен

В одной статье нашел такое «По сути Санкт-Петербургская биржа купила эти акции на американской бирже, вывела их в свой депозитарий и продает их здесь всем желающим. Если бумаг не хватает, их докупают на американской бирже»

В таком случае, с учетом наших реалий, получается крайне рискованная схема

iireg, Вот те на… Так может быть, IB?

Михаил Гайлит,

Думаю, да, это лучший вариант

iireg, ага, лучший! 120 бакинских в год отдавать ни за что, и покупать 1-2 акции в месяц при этом! Отличная схема!

Почитал немного тему с Спб биржей, т.к. выход на зарубежные рынки интересен

В одной статье нашел такое «По сути Санкт-Петербургская биржа купила эти акции на американской бирже, вывела их в свой депозитарий и продает их здесь всем желающим. Если бумаг не хватает, их докупают на американской бирже»

В таком случае, с учетом наших реалий, получается крайне рискованная схема