* компания не выглядит дешево

* Компания могла бы начать кредитоваться для поддержания темпов роста. Так или иначе.

Пока Рублей на 500 выглядит.

Субъективно.

(+) Выигрывает в какой то мере от сложившейся ситуации по короне. В тренде.

комментарии Izhik на форуме

-

Долларовые облигации Беларуси рухнули на 7%. ©banksta

Долларовые облигации Беларуси рухнули на 7%. ©banksta

А тут всё как всегда.

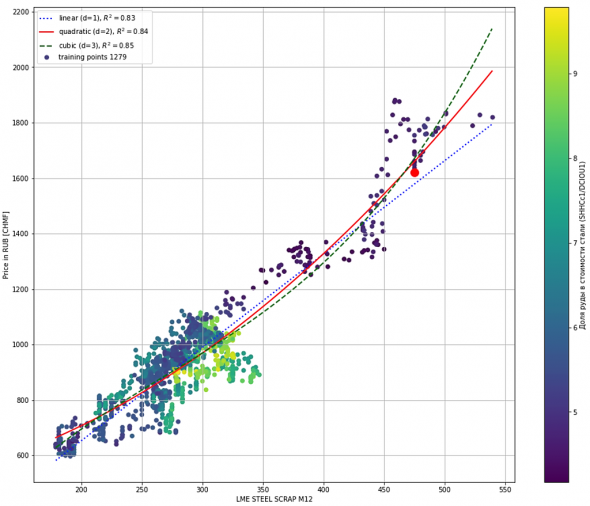

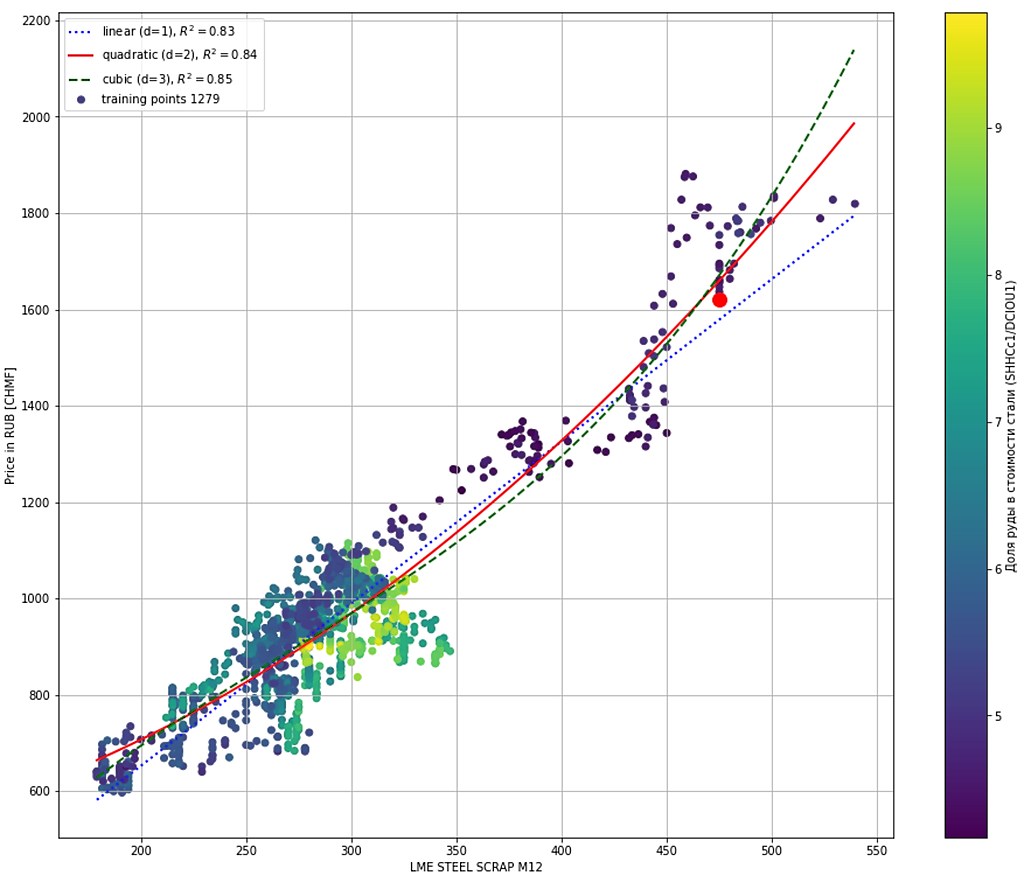

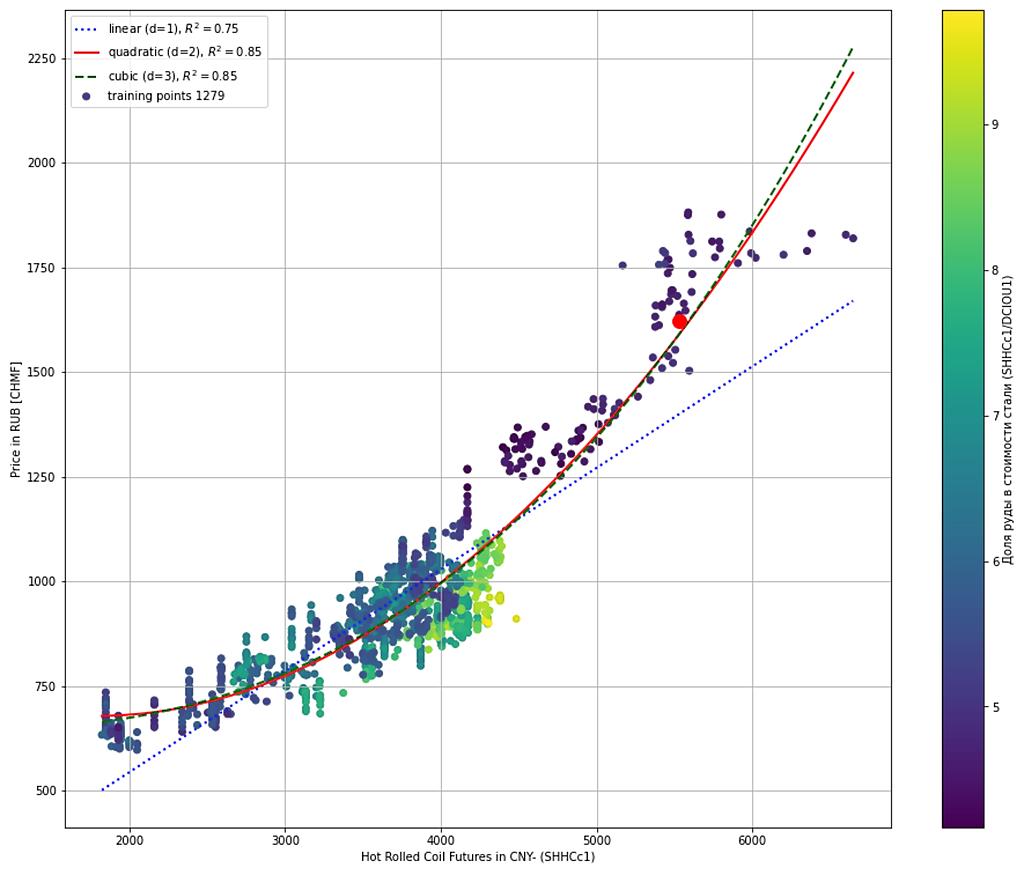

Регрессия к www.lme.com/Metals/Ferrous/Steel-Scrap#tabIndex=2

Красный кружочек, это сегодняшний день, он чуть ниже лини регрессии, соответственно есть апсайд.

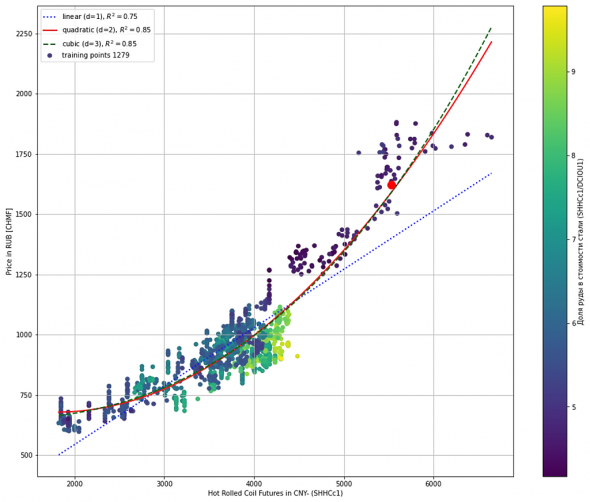

И к фьючерсу г/к проката на Шанхайской бирже

Константин Лебедев, а почему сталь вероятно в долларах, а Северсталь в рублях?

В 2006 прибыль ГМК НОРНИКЕЛЬ была $5,965 млрд, сейчас $3,4 млрд.

О чём говорит тот факт, что прибыль падает, а капитализация растёт?

Пусть все приводят свои доводы, а с моей точки зрения это говорит о том, что компания продаёт ресурсы слишком дёшево. А владеют компанией странные люди.

Именно такая стратегия и приводит к падению ВВП, речь об экономике, а не каких то иных сферах иного характера. С выручкой та же ерунда.

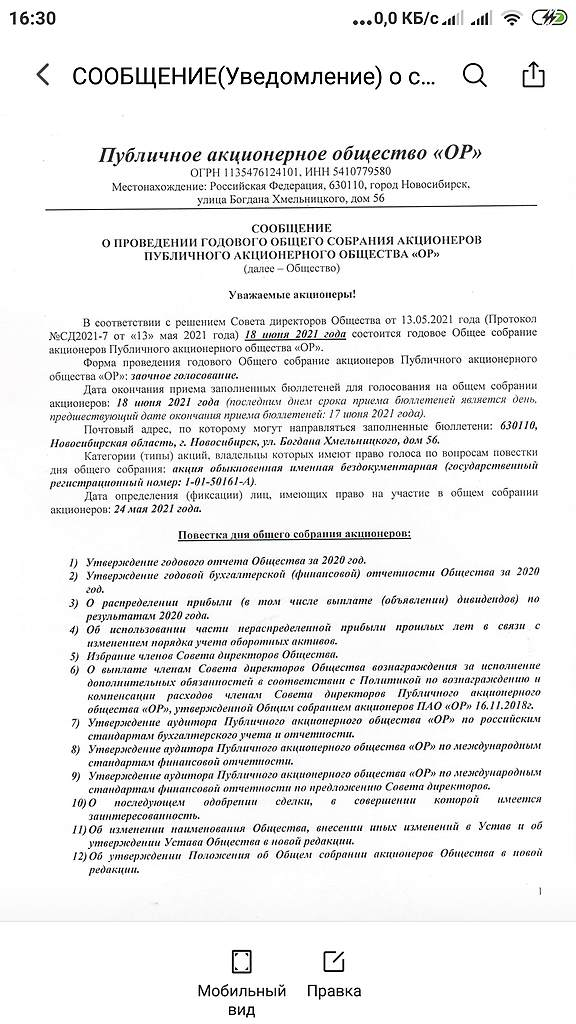

Стратегический объект между прочим.

Izhik, Китайцы раскупорили гос.запасы редкоземов., в том числе и те продукты которые у норки являются основной продукцией. Китайцы прекратили закупки этих металлов и выбросили на рынок обвальное количество этих металлов. Цены не удержались. Кому это выгодно. выгодно тем же китайцам. Опустив цены к запланированным цифрам, они обязательно начнут активный закуп по бросовым ценам. Так они грозились развалить рынок нефти. Китайцы делают закупки и очень много, только после того, как они просадят их цены. Вот и арифметика падения акций норки.

Виктор Ч., как американцы со своими нефтью газом получается. Надо противодействовать этому. У нас только налоговые сборы умеют усиливать с населения. А где регуляция цен на вывоз редкоземельных ресурсов?- 2021:

44% всего производимого в мире палладия представлено продукцией «Норильского никеля». Компания единолично контролирует весь мировой рынок этого металла. Еще 22% приходится на никель, 15% на платину и 2% на медь.

2008:

ГМК «Норильский никель» является одной из крупнейших в мире компаний по производству драгоценных и цветных металлов. На долю «Норникеля» приходится более 20% мирового производства никеля, более 10% кобальта и 3% меди. На российском рынке на долю «Норникеля» приходится около 96% всего производимого в стране никеля, 95% кобальта, 55% меди.

Приведу еще график Палладия:

- Добавил график Никеля за тонну в Долларах, куда не глянешь, график РТС мерещится.

- В 2006 прибыль ГМК НОРНИКЕЛЬ была $5,965 млрд, сейчас $3,4 млрд.

О чём говорит тот факт, что прибыль падает, а капитализация растёт?

Пусть все приводят свои доводы, а с моей точки зрения это говорит о том, что компания продаёт ресурсы слишком дёшево. А владеют компанией странные люди.

Именно такая стратегия и приводит к падению ВВП, речь об экономике, а не каких то иных сферах иного характера. С выручкой та же ерунда.

Добыча по любому наращивалась. Доллар инфляционировал. Что за дела с компанией? А дело в том, что некоторым заинтересованным сторонам разработки проще купить, чем покупать потом ресурсы по высокой цене. А это называется Прямая Зависимость от определенных иностранных сил.

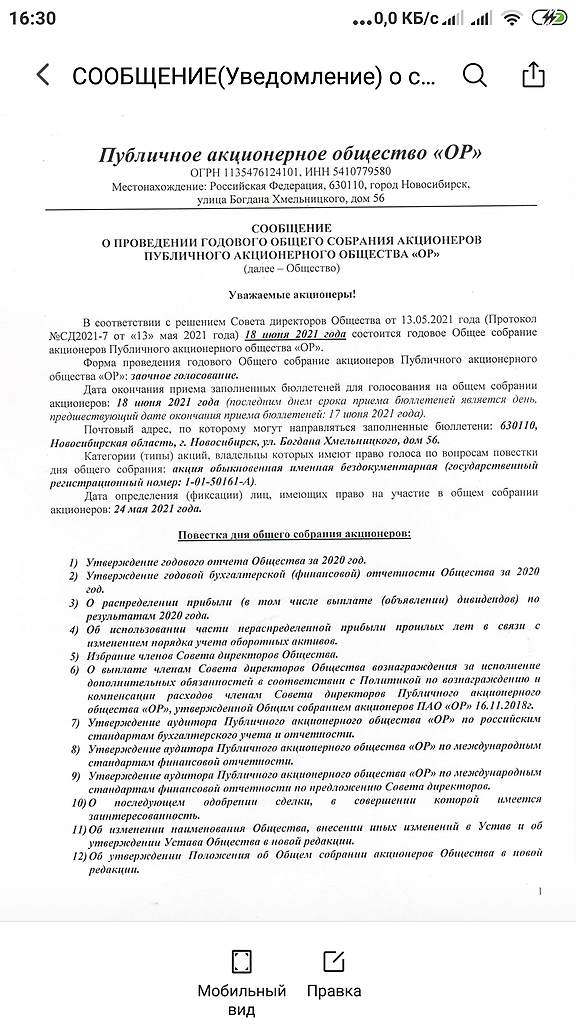

Стратегический объект между прочим.  Цель собрания акционеров, что решали(на телефоне читается, у кого не читается — поглядите на сайте Обуви России):

Цель собрания акционеров, что решали(на телефоне читается, у кого не читается — поглядите на сайте Обуви России):

Так как цена акции будет зависеть от прибыли компании надо ответить на ещё один вопрос.за счёт чего компания будетнаращивать прибыль в конкурентной борьбе с другими интернет ретейлерами??? Что у нее есть чего нет у других. Озон быстро понял что ему не хватает собственного банка для расширения торговых операций и купил банк. В этом плане ор опередила озон и наработала определенный опыт, а что ещё. В ор явно видна узость ассортимента по сравнению с валдберис.

Наверняка у таких компаний как озон и вб нет офлайн точек, следовательно они ограничены в получении комиссий за выдачу посылок.

Андрей, я бы запретил банкам владеть реальным бизнесом.

Да, сейчас модная тенденция — не владей своим, а бери в аренду. В корне с ней не согласен, кстати ОР тоже заявляет о переводе хард в софт, если это относится к запасам, то хорошо, если это относится к зданиям, то плохо.

Почему то (фиг знает) супер уверен в эмитенте!

Алексей, Сильная, хорошо аргументированная позиция, которая важна всем читающим!

Aleksandr, я бы не смог сказать дипломатичнее. Предположил, что его Фамилия начинается на «П», или ставка 13%+ его устравиваетКомпания интересная, но чисто гипотетически. Вот если бы она еще дивидендную плюшку подкинула бы своим почитателям… )

да, 2020(2019), 2021(2020), но должна ли платить компания в условиях предстоящего резкого упадка показателей, что было видно в 2020 уже на волне Короны. Обувь России решила не платить, а Вы бы как поступили. Ведь мы(те кто владеет акциями) по сути собственники компании. А убыток, конечно есть определенный по итогу 2020. Мало того, кризис может быть(да он и есть) и в 2021.

Хочется верить, что кризис Короны когда-нибудь закончится. А не как в средневековой европе 300 лет.

Кто такой Колесников

Колесников в управлении в фирме. Он говорит, что руководство видит необходимость в уменьшении долга компании( как и мы с Вами). То. что руководство видит необходимость уменьшать долг до Долг/EBITDA=3, уже хорошо. Я думаю, что основной акционер точно в этом заинтересован.- Письмо к Обувь России накануне Собрания Акционеров. Опубликовано.

Здравствуйте, предлагаю выкупить возможное колличество акций Обувь России, акции такие дешевые, что за год окупаются прибылью 2019го.

Ответ Константин Колесников «Обувь России»:

Если на примере основного владельца их выкупить(большую часть), это как своё p/e в 2 раза поднять.

Так же вернуть практику 20% от прибыли инвесторам. Это повышение престижа, расширение кредитной линии на более лояльных условиях.

Паралельно реструктурировать кредит, но второй скрипкой. Эта работа уже проводится.

Добрый день!

Спасибо за письмо, наш комментарий ниже:

Мы не рассматриваем программу обратного выкупа как инструмент по возвращению котировки на желаемый уровень, так как проведение bayback снизит ликвидность акций, также сейчас для компании первоочередным является финансирование операционной деятельности, а проведение обратного выкупа окажет давление на оборотный капитал. В период с 2018 года и до конца 2019 года количество инвесторов в акциях ПАО «ОР» было очень ограничено, и бумага была низколиквидная. Если оборот за 2018 год был чуть больше 460 млн рублей, в 2019 году более 1 млрд рублей, то по итогам 2020 года объем торгов оставил почти 4 млрд рублей (кол-во частных инвесторов составило около 20 тысяч). На текущий момент наша капитализация это цена консервативного обувного бизнеса. Мы считаем, что дальнейшая трансформация нашего бизнеса должна положительно сказаться на финансовых показателях компании. А хорошие финансовые показатели — это драйвер для роста котировки.

С 2017 года мы активно реализовывали инвестпрограмму, расширяли торговую сеть. Соответственно, основным направлением операционного денежного потока было пополнение оборотных средств. С прошлого года по завершении инвестцикла, Компания завершила активное расширение сети и дополнительно стала развивать формат маркетплейс, товары по которому предоставляют поставщики и они не требуют дополнительного фондирования со стороны компании. Таким образом, с 2021 г. мы планируем направлять формируемый свободный операционный денежный поток по итогам 2021 года на снижение долговой нагрузки, до комфортного в среднесрочной перспективе уровня менее 3х Чистый долг/EBITDA.

На текущий момент мы сосредоточены на повышению эффективности каждой торговой точки и снижению долговой нагрузки.

Дивидендная политика в Компании утверждена. С момента выхода на IPO в октябре 2017 г. Компания заявляла о выплате дивидендов в размере 20% от чистой прибыли по МСФО по итогам года. По итогам 2020 года, учитывая особенные обстоятельства, связанные с пандемией, СД рекомендовал не выплачивать дивиденды. В дальнейшем, по мере выхода на устойчивую траекторию роста, Компания планируется вернуться к рассмотрению вопроса о выплате дивидендов.

Best regards,

Konstantin Kolesnikov

Head of Capital Markets Department

Obuv Rossii Group

Авто-репост. Читать в блоге >>>

Подскажите — пришли дивиденды по ГМК Норникель, судя по отчёту брокера(Сбер) сумма 888,22р, но это не совсем 87% от 1021,22р(див без налога). Брокер какой то микропроцент «отсчипывает» с дивидендов или я что то не так посчитал?

Александр, 24 копейки, не вижу никаких проблем. Поглядите в своём тарифе брокера, если Вас это действительно волнует, или позвоните на Горячую Линию. Это какие то десятитысячные. Судя по всему да. Ответ на Ваш вопрос.

Главное, что бы он действительно платил. А то ведь по отдельным акциям могут и больше отщипнуть некотрые брокеры. Кажется Открытие так делало. Так что, да, надо сверять.

Александр, Izhik, никаких «отщипываний» не было. Я так понимаю, что всего одна акция. Сначала считается налог: 1021,22*13% = 132,75. Налог округляется до 1 рубля (читаем НК). Получаем по правилам математики 133 рубля. Итого: 1021,22 — 133 = 888,22 — копейка в копейку.

vsv_c, спасибо, что поправили, буду знать. На самом деле вопрос Александр задавал.

Я просто, вообще не увидел причин для переживания. И слегка удивился. Копейка рубль бережёт. Так то тоже не люблю когда что то не сходится. 3 июня 2021

3 июня 2021

Полиметалл раскрывает следующую информацию о долгосрочной опционной программе.

В соответствии с условиями долгосрочной опционной программы («Программа PSP») было выпущено 20 105 обыкновенных акций без номинала определенным лицам, никто из которых не является директором компании или лицом, осуществляющим управленческие функции (“PDMR”). Полная информация о Программе PSP раскрыта в Годовом отчете Компании на сайте www.polymetalinternational.com.

Заявки о включении в официальный перечень ценных бумаг были отправлены на Лондонскую Фондовую Биржу и в Управление Великобритании по листингу (UKLA), и ожидается, что акции будут допущены к торгам на Лондонской фондовой бирже 04 июня 2021 года. После размещения общий выпущенный акционерный капитал Компании составит 473 576 257 акций без номинала, каждая из которых предоставляет право одного голоса. Привет, я так понимаю данные по отчётностям, содержат сплошь и рядом конкретные разночтения и полагаться на них не стоит, а собирать свои данные, верно?

Привет, я так понимаю данные по отчётностям, содержат сплошь и рядом конкретные разночтения и полагаться на них не стоит, а собирать свои данные, верно?

Или это больше зависит от прочтения… Тогда субъективно конечно всё. Подскажите, пожалуйста:

Подскажите, пожалуйста:

«Чистые процентные расходы и налог

на прибыль, уплаченный в 2020 г.,

увеличились на 8,8 млрд руб.,

или на 51,7% до 25,7 млрд руб.

Чистые процентные расходы сократились на 10,1% год к году и составили 12,6 млрд руб. в 2020 г. на фоне

снижения стоимости долга и уменьшения объема задолженности.

Налог на прибыль за 2020 г. вырос

до 13,1 млрд руб.»

На каком основании в отчёте смарт-лаба написано, 43.8млрд платежи по процентам?. Я разобраться просто хочу. В чём разница.- по моему скромному мнению, Компания недооценена в 3 раза фундаментально, справедливая цена 75 руб.

В случае качественной реструктуризации кредитов, недооцененность повыситься до 5 раз, т.е. до 125 руб за акцию, при возврате к допандемийным показателям.

Надо избавляться от запасов. Реструктурировать кредиты. Платить дивиденды, либо выкупать акции. Наверняка, надо стимулировать продавцов реально материально долей от продаж. Над компанией надо работать руководству.

В свою очередь, по отчёту редактора Боба убытки в 1 кв были выше убытков г/г.

При чём, по основной деятельности по продажам, они выросли в 2,68 раз. Подумать только!

smart-lab.ru/blog/news/695674.php

По мнению А.С. Галицкий, уровень инвестиционного риска(доля портфеля под облигации), 2,14%.

smart-lab.ru/blog/698111.php

Кстати, в Москве ужесточили масочный режим.СМИ трубили.

Это не способствуют комфорту покупателей. На работу то всех выпустили?

Ситуация продляется на год, по прикидкам. Хотят, чтобы население вакцинировалось, цель 60%(+) порядка.

Обувь! Вакцинация в подарок.  В связи с тем, что не понятно, как находится ROA банков, воспользовался статьей finzz.ru/top-15-pokazatelej-bankov.html

В связи с тем, что не понятно, как находится ROA банков, воспользовался статьей finzz.ru/top-15-pokazatelej-bankov.html

Автор применяет формулу E/A.

Поскольку, согласно определению на смарт лаб EBIT в знаменателе и тогда непонятно, как банки выживают с ROA<% по депозитам.

А так что то проясняется.

Чтобы купить акции, выберите надежного брокера: