Для тех, кто не может сосчитать реальную цену акции в соотношению к Капиталу банка:

собственный капитал округленно (точные цифры есть в отчетах) = 1 700 000 000 тыс. р.

Уставный капитал в тыс. р: акции обыкновенные = 129 605 413 + акции привилегированные = 521 428 471

==================================

далее делаем нехитрые действия из собственного капитала вычитаем балансовую стоимость привилегированных акций

1700 000 000 т.р — 521428471т.р = 1 178 571 529 т.р

в собственном капитале остается лишь цена обычки:

1 178 571 529 т.р\ 129605413 = 0,0909р. (грубо) собственного капитала на акцию.

в рынке сейчас цена всего 0,0514р. (разница более чем существенная).

Кроме того, мы не дураки и хорошо понимаем, что прибыль ВТБ растет и соответственно растет оценка 1 акции по Собственному капиталу.

Да и если исходить из реалий рыночной экономики оценивать ПРИБЫЛЬНУЮ КОМПАНИЮ ниже Собственного капитала как минимум глупо.

На что расчет? наверно на банкротство второго по величине банка в России с растущими активами и бизнесом?

Или все же на то, что кто-то скупит этот банк за пол цены и задерет ее стоимость до 3х-5х капиталов за акцию, как Тинька…

Ремора, теперь капитал дели на 3, как минимум!

В пример капитал Банка Возрождение!

При переходе собственности от братьев Ананьевых к Банку ВТБ, капитал был уменьшен с 30 млрд. руб. до 11 млрд. руб.!

На сегодня капитал Банка Возрождение по отчёту самого банка, при подписях Совета Директоров, аудиторов, ЦБ составляет чуть меньше 20 млрд. руб.!

www.vbank.ru/upload/static_files/investors/annual_reports/2020_Results_rus.pdf

При этом объявлен принудительный выкуп из расчёта капитала в 2 раза ниже!

Оценка по выкупу — количество акций на цену выкупа!

10.378.179.278 руб. по обычке!

...377.736.559 руб. по префам!

10.755.915.837 руб всего на выкуп!

денды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», — сказал он.

Посыл о посыле в сад! Оценщик оценил капитал банка ( деньги ) — в 2 раза ниже номинала!

При этом акции привилегированные выкупают в 3 раза ниже от капитала!

мимо проходил, тут надо знать закон о АО… :) Префы у Возрождения могли не выкупать вообще, как Роснефть не стала выкупать префы Башнефти — не голосующие бумаги никому в таких случаях не нужны — покупают голосующую обычку. платили бы на префы 2 коп. на акцию ежегодно и владельцы в рынке сами бы все слили по бросовым ценам. Я понимаю тебя как владельца пакета преф Возрождения, но и ранее тебе говорил, что префы там будут не в кассу, выкуп их может обойти стороной. нет голоса — нет интереса в выкупе и закон тут на стороне покупателя 100% обычки.

далее по пунктам:

1. номинал у Возрождения 10р., выкуп предлагали на сколько я помню выше 300р. — выше номинала минимум в 30 раз.

2. не стоит путать поглощение местечкового банка в интересах банка ВТБ и желание разместить 10% обычки ВТБ от Госпакета на ИПО широкому кругу инвесторов, а может и одному стратегу. в первом случае с поглощением цену задирать не будут, потому как чем дешевле выкупят, тем больше конечная прибыль. во втором случае нужно как можно выше разогнать цену для размещения своего пакета по наиболее высокой цене и тут уже продавать за пол цены никто не будет. Ракета может выстрелить и выше Собственного капитала (Тиньков 10 капиталов оценен и никто не шортит его на всю котлету, потому как ссыкотно, что дядя Олег выкупит все с рынка и выше потянет).

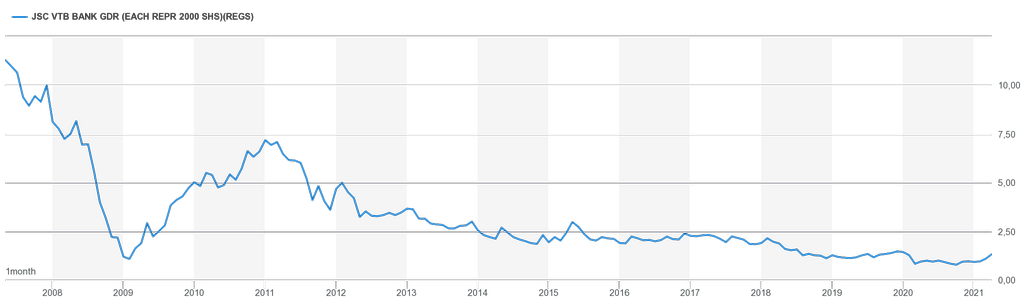

думай голова. ценник ВТБ не достиг стоимости, которая была наИПО в 2007г.… размещался по 0,136р. и вполне сейчас могут туда унести

Ремора, Ну если оценевать ВТБ 2007 года — проецировать на сегодня — то цена ВТБ с учетом девольвации 2014-2015- должен стоить минимум в 2 раза выше т.е. 0,272 р! Как то так!

Chef, в 2008 году ВТБ стоил 0,019!

Если дороже в 2 раза, то 0,038!

Там и буду ждать!

мимо проходил, Можно и так, но кто знает какую СВИНКУ вам может ПОДЛОЖИТЬ — банк с госконтролем, в который -«сливают все и вся»???

Chef, об этом и речь! Сливают всё! От банков санируемых до компаний убыточных!

Да ещё финансировать убыточные СМИ с говорящими головами!

мимо проходил, Ну вот вы и расшифровали незабываемые слова Степана Демуры (понятным для народа языком)!

Chef, про галстук или шляпу что то помню, но не более!

Кстати, каких финансовых результатов можно ожидать от банка, при падении экономики, банкротства компаний и физиков, не платёжеспособного населения, с падением доходов более 7 лет?

— Папа налоги выросли, жкх, тарифы, сборы! Теперь ты будешь меньше пить?

— Нет сынок, теперь ты будешь меньше кушать!

мимо проходил, Как то всё обобщённо у вас, уважаемый. Скажите уж что неудачно открыли шорт. Тогда все поймут… Но я конечно же не против снова быстренько слетать, например, на 0,0365-0,0385, ещё закупиться на свободные, и снова на ракету…

Быковатая Медвежуть, я никогда не шорчу!

Но, беру на плечи, подстраховываясь будущими поступлениями от дивидендов или от продажи не нужных активов!

При этом стараюсь не платить налоги!

мимо проходил, О как! Однако…Чувствуется опыт профессионала. А как это, не платить налоги в инвестициях?

Быковатая Медвежуть, долгосрочные на обычном счёте, ИИС по типу Б спекулянские!

Так что приходится планировать покупки от 3 лет и более!

Но 13% НДФЛ для меня деньги!

мимо проходил, Как то не логично, уважаемый. На ИИС с его 3-х летним сроком по налоговой амнистии на ВСЕ доходы его логичнее использовать в долгосрок. А вот обычный брокерский счёт с его безразмерным депозитом как раз удобен для свободных действий, в том числе и спекулятивных…

Быковатая Медвежуть, согласен с мимо проходил, при 3-х лет основной счет становится безналоговым (как ИИС). А ежегодные спекуляции на ИИС тоже не облагаются. Получается, что при этой схеме 0% налогов.

А у Вас ИИС заморожен, а с основного каждый год % берут за прибыльные спекуляции.

Жан Ли, да, пока не пройдёт 3 года кэш с ИИС я не выведу без уплаты 13%. Остаётся только наращивать в процессе удачных сделок и раз в год пополнять до 1 млн. в год в течение 3 лет. А вот с обычным брокерским что же получается? Если я ничего с него не вывожу в течение 3 лет то после прибыль тоже не облагается 13%?