Очень интересная статья о развитии торговых подразделений Shell, BP и Total: www.bloomberg.com/news/features/2021-03-30/big-oil-s-secret-world-of-trading-fuels-profits-as-climate-change-worries-rise

Кто нибудь знает, как с этим обстоят дела у ЛУКОЙЛа?

комментарии Кирилл Авдеев на форуме

-

Приближалась середина 2020 года, а руководство Сургутнефтегаз, придерживаясь своих только им понятных традиций, все ещё продолжало кропотливо работать над годовым отчётом за 2019 год…

Приближалась середина 2020 года, а руководство Сургутнефтегаз, придерживаясь своих только им понятных традиций, все ещё продолжало кропотливо работать над годовым отчётом за 2019 год…На привилегированные акции приходится 10% прибыли по РСБУ, при этом сами «префы» составляют четверть уставного капитала компании. Одна из особенностей компании – ее годовой результат не всегда зависит от операционной деятельности, чаще зависит от состояния валютных рынков.

stanislava, уже давно не 10%. Префы уже много лет не составляют четверть капитала. Доля префов в уставном капитала СНГ равна 17,73% = 7 701 998 235 ап / (35 725 994 705 ао + 7 701 998 235 ап). Возьмите любой из их недавних отчетов, чтобы убедиться. Владельцам префов распределяется 7.094% от прибыли.

Разве могут по обычке выплатить больше чем по префе? Ведь и те и другие акционеры. Это в Уставе надо проверять или согласно общему законодательству?

Vanger, мы это обсуждали в этом форуме год назад. Вот ссылка: smart-lab.ru/forum/LNZL/page6/#comment8365409Отток капитала из РФ увеличивается с каждым годом, инвесторы бегут отсюда. Поэтому, как по мне, ничего хорошего рубль не ждет

Это любимая песня Хазина и Делягина. Всякий раз, как банк России публикует отчетность по текущему счету и счету по операциям с капиталом, они включают эту пластинку, айайай вывоз капитала опять набирает обороты. А в чем собственно проблема? Экспортеры и физ лица приобретают активы за рубежом. Эти активы будут потом приносить инвестиционный доход в Россию. Когда Япония или Норвегия это делает, то их хвалят, когда мы сами это делаем, то эксперты-патриоты тут как тут. Арсагера публикует адекватный анализ этого вопроса без ненужных эмоций. Рекомендую: bf.arsagera.ru/makropokazateli/makroobzor_dannye_za_aprel/

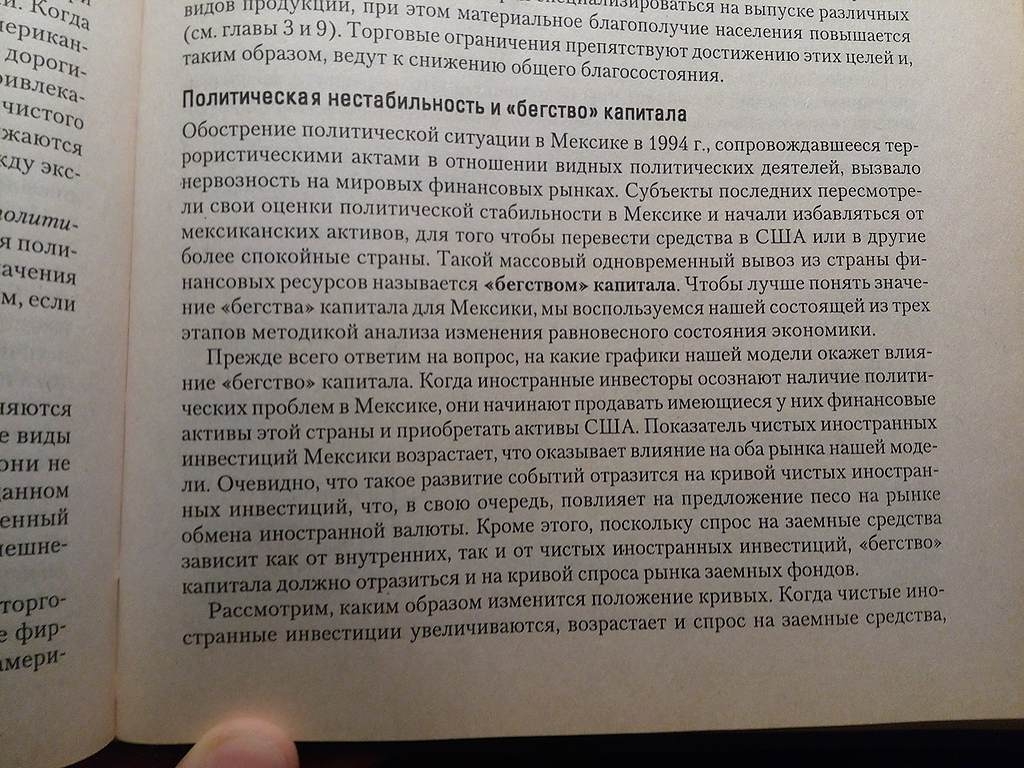

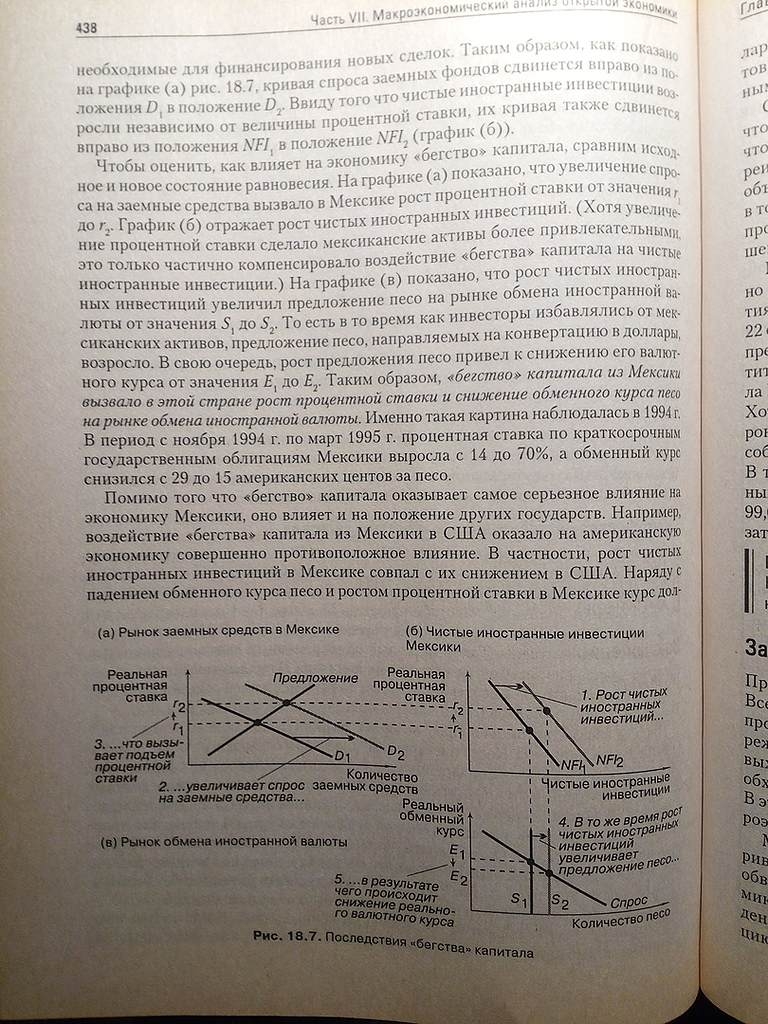

Кирилл Авдеев, Ну насчет покупки зарубежных активов и бегство капитала в учебниках написано всё. У меня вон лежит тут «принципы макроэконономики» Мэнкью и вот что написано в учебнике, кину фотографии страниц. Но вкратце вывод таков, что бегство капитала приводит к падению нац.валюты и увеличению процентной ставки.

xomyk, спасибо за сканы. В России на данный момент описанной в них мексиканской ситуации не наблюдается. Все выпуски ОФЗ с успехом раскупаются и нерезидентами в том числе. m.vedomosti.ru/finance/articles/2019/05/21/802082-minfin-ofz

А покупка зарубежных активов не должна всё время осуждаться. Скажем, Вы купили на $13.300 еврооблигаций Газпром 34–это попадёт в статью вывоз капитала ибо юр лицо разместившее их находится в Люксембурге. Это плохо для России? Или, Вы купили на $18.000 акций Apple получаемые дивы переводите в рубли и тратите в России. Это тоже вывоз капитала. Что в этом плохого?Отток капитала из РФ увеличивается с каждым годом, инвесторы бегут отсюда. Поэтому, как по мне, ничего хорошего рубль не ждет

Это любимая песня Хазина и Делягина. Всякий раз, как банк России публикует отчетность по текущему счету и счету по операциям с капиталом, они включают эту пластинку, айайай вывоз капитала опять набирает обороты. А в чем собственно проблема? Экспортеры и физ лица приобретают активы за рубежом. Эти активы будут потом приносить инвестиционный доход в Россию. Когда Япония или Норвегия это делает, то их хвалят, когда мы сами это делаем, то эксперты-патриоты тут как тут. Арсагера публикует адекватный анализ этого вопроса без ненужных эмоций. Рекомендую: bf.arsagera.ru/makropokazateli/makroobzor_dannye_za_aprel/

Кирилл Авдеев, эти граждане просто делают вид будто не знают что такое «бегство капитала».

Сергей Нагель, вот-вот, и рассчитывают на финансовую безграмотность своих слушателей.Отток капитала из РФ увеличивается с каждым годом, инвесторы бегут отсюда. Поэтому, как по мне, ничего хорошего рубль не ждет

Это любимая песня Хазина и Делягина. Всякий раз, как банк России публикует отчетность по текущему счету и счету по операциям с капиталом, они включают эту пластинку, айайай вывоз капитала опять набирает обороты. А в чем собственно проблема? Экспортеры и физ лица приобретают активы за рубежом. Эти активы будут потом приносить инвестиционный доход в Россию. Когда Япония или Норвегия это делает, то их хвалят, когда мы сами это делаем, то эксперты-патриоты тут как тут. Арсагера публикует адекватный анализ этого вопроса без ненужных эмоций. Рекомендую: bf.arsagera.ru/makropokazateli/makroobzor_dannye_za_aprel/

Компания имеет ОГРОМНУЮ кубышку более 3 трлн. руб. и большую часть денег прокручивает на краткосрочных депозитах в банках. Половина прибыли получена за счет переоценки валютных депозитов, выручка от реализации газа увеличилась лишь на 10%, в то время как выручка от реализации нефти выросла почти на 40%.

Отчет полностью в рамках ожиданий. У такой Компании все должно быть хорошо с дивами!

SAV555, 10% было когда префы составляли 25% капитала Сургута. Уже лет 10, как они долю префов размыли. Сейчас на префы выходит 7.094 % от чистой прибыли по РСБУ.Лариса ждет на преф 100 руб дивидендов, но это будет разово

Тимофей Мартынов, Лариса нынче эксперт во всём)))

Sergey Soseda, не во всем, а только в дивидендах

Тимофей Мартынов, тут не нужно особого ума, чтобы это посчитать. По их уставу владельцы привилегированных акций имеют право на 6.9% чистой прибыли по РСБУ. Количество привилегированных акций 347 700. Прибыль по РСБУ за прошлый год: 552 508 тыс руб. Получаем: 552 508 000 * 0.069 / 347 700 = 109.64 рубля на привилегированную акцию.

По сегодняшней цене привилегированных акций это сулит доходность в 4.15%.

Кирилл Авдеев, спасибо за разъяснения!

Тимофей Мартынов, рад, что пригодилось :-)Алроса — ранее приобретенные 1,5% акций будут храниться как казначейские

Алроса поделилась деталями плана мотивации менеджмента

По словам финансового директора АЛРОСА Алексея Филлиповского, компания не планирует передавать ранее приобретенные 1.5% акций менеджменту в рамках программы мотивации. Вместо этого АЛРОСА будет сохранять эти акции как казначейские и выплачивать % от прибыли на них, если их цена будет расти. Максимальная прибыль, подлежащая выплате, будет ограничена.

АТОН

stanislava, прибыль по казначейским акциям не может выплачиваться по определению. Это будет нарушением правил МСФО. АЛРОСА этого делать и не собирается. Если почитать оригинальную статью www.kommersant.ru/doc/3644512, то увидим что они открытым текстом говорят, что платить дивы по ним не будут. Пока всё ОК. Однако перед этим в статье идёт след. разговор:

Если в течение срока реализации программы бумаги принесут акционерам какой-либо доход, то часть этого дохода будет также выплачена менеджменту

И это звучит нелепо так как по тому же МСФО компаниям нельзя записывать себе прибыль, торгуя собственнными акциями. Похоже они выдали руководству кол опционы со страйком равным рыночной цене на день покупки казначейских акций с оговоркой, что exercise price не может быть выше оговорённого потолка. Это стандартная процедура. Но в интервью вместо того, чтобы все четко объяснить, наговорили нелепицу.Bloomberg пишет, что санкции США против Владимира Богданова позволят блокировать $44 млрд на счетах «Сургутнефтегаза»:

Alexprofi, интересно каким образом, если все деньги на счетах в рф

Свин Копилкин (Дмитрий), электронные деньги в какой-либо валюте никогда не покидают юрисдикцию, которая отвечает за эту валюту! Доллары США всегда находятся на счетах банков имеющих лицензию на банковскую деятельность на территории США. Аналогично с рублями, евро и т.д. Например доллары на долларовом депозите в отделении Сбера в России находятся на востро счёте американского банка-корреспондента Сбера. Перевести доллары с одного счета на другой в другом банке требует сеттлмента через американскую Fed-wire.

Кирилл Авдеев, плюсанул профиль

ты не в банке работаешь случаем?

Тимофей Мартынов, Спасибо. Да, Вы угадали.Bloomberg пишет, что санкции США против Владимира Богданова позволят блокировать $44 млрд на счетах «Сургутнефтегаза»:

Alexprofi, интересно каким образом, если все деньги на счетах в рф

Свин Копилкин (Дмитрий), электронные деньги в какой-либо валюте никогда не покидают юрисдикцию, которая отвечает за эту валюту! Доллары США всегда находятся на счетах банков имеющих лицензию на банковскую деятельность на территории США. Аналогично с рублями, евро и т.д. Например доллары на долларовом депозите в отделении Сбера в России находятся на востро счёте американского банка-корреспондента Сбера. Перевести доллары с одного счета на другой в другом банке требует сеттлмента через американскую Fed-wire.

Кирилл Авдеев, спасибо за информацию. А тогда где хранятся наличные доллары, которые клиент принес в банк и положил на депозит?

Валерий Антонов, наличные совсем другая история. Их контролировать гораздо сложнее. Любой банк респондент (скажем Сбер) для того чтобы принимать или выдавать наличные доллары, держит небольшую часть своей долларовой массы в наличных. Это часть управления ликвидностью, которой занимается казначейство банка. Держать большой процент в наличных невыгодно, так как их сложнее размещать (за наличные казначейские облигации не купишь). Если наличных накопится больше чем нужно, то чтобы перевести их в электронную форму, придётся их транспортировать банку корреспонденту (который находится в юрисдикции США и имеет банковскую лицензию в США). Тогда они опять окажутся на востро счёте банка корреспондента и следовательно вновь в юрисдикции США.Bloomberg пишет, что санкции США против Владимира Богданова позволят блокировать $44 млрд на счетах «Сургутнефтегаза»:

Alexprofi, интересно каким образом, если все деньги на счетах в рф

Свин Копилкин (Дмитрий), электронные деньги в какой-либо валюте никогда не покидают юрисдикцию, которая отвечает за эту валюту! Доллары США всегда находятся на счетах банков имеющих лицензию на банковскую деятельность на территории США. Аналогично с рублями, евро и т.д. Например доллары на долларовом депозите в отделении Сбера в России находятся на востро счёте американского банка-корреспондента Сбера. Перевести доллары с одного счета на другой в другом банке требует сеттлмента через американскую Fed-wire.Подскажите новичку откуда такой дисбаланс между обычными акциями лензолота и префами? не кажется ли вам, что они должны стремится друг к другу?

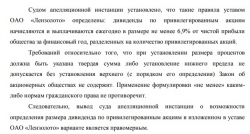

Павел, а у них в уставе нет оговорки, что дивиденды по обычке не могут быть выше чем по префам. Из устава Лензолота:

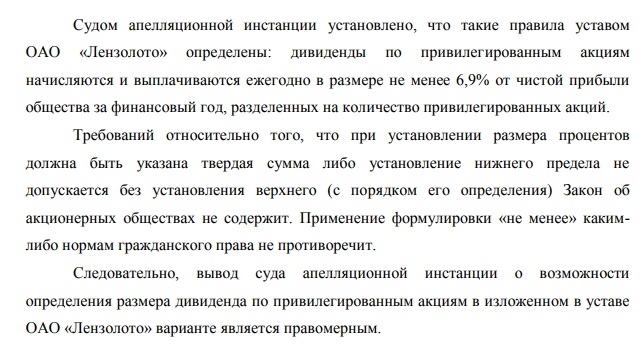

Дивиденды по привилегированным акциям начисляются и выплачиваются ежегодно в размере не менее 6,9 процентов от чистой прибыли Общества за финансовый год, разделённых на количество привилегированных акций.

И они этим нюансом уже несколько раз пользовались, выплачивая по обычным больше чем по префам (в 2010, 2011, 2012, 2013). Из за этого были суды с миноритариями. После этого они по обычным акциям вообще дивиденды не платили, а по превилигированным иногда платят.

Непосредственным контролирующим акционером является АО «Полюс», доля владения которого в уставном капитале состоит из 83,6% обыкновенных акций Лензолота. Главный риск по префам в том, что если Полюс решит поднять нераспределенную прибыль к себе из Лензолота, то они это будут делать через дивы по обычным акциям (префов у них нету).

Кирилл Авдеев, а чем закончились эти суды по префам, не подскажите?

Дмитрий Крайнев, суд взискал с Лензолота разницу между дивами по обычке и префами: www.kommersant.ru/doc/2585082

Кирилл Авдеев, Нашел это дело в кад.арбитр.ру — решение первой инстанции отменили, во взыскании отказали. Была кассация в 2015 году и отказ в пересмотре от ВС.

Суд указал, что по префам должны платить не менее 6,9% чистой прибыли по году, иных гарантий у владельцев префов нет.

Дело №А19-6775/2014

kad.arbitr.ru/Card/484a736b-20f9-41f7-9095-eeff1323d259

Дмитрий Крайнев, спасибо большое. Не знал этого. Не удивительно, что это отразилось на разнице в цене обычных и привилегированных акций.Подскажите новичку откуда такой дисбаланс между обычными акциями лензолота и префами? не кажется ли вам, что они должны стремится друг к другу?

Павел, а у них в уставе нет оговорки, что дивиденды по обычке не могут быть выше чем по префам. Из устава Лензолота:

Дивиденды по привилегированным акциям начисляются и выплачиваются ежегодно в размере не менее 6,9 процентов от чистой прибыли Общества за финансовый год, разделённых на количество привилегированных акций.

И они этим нюансом уже несколько раз пользовались, выплачивая по обычным больше чем по префам (в 2010, 2011, 2012, 2013). Из за этого были суды с миноритариями. После этого они по обычным акциям вообще дивиденды не платили, а по превилигированным иногда платят.

Непосредственным контролирующим акционером является АО «Полюс», доля владения которого в уставном капитале состоит из 83,6% обыкновенных акций Лензолота. Главный риск по префам в том, что если Полюс решит поднять нераспределенную прибыль к себе из Лензолота, то они это будут делать через дивы по обычным акциям (префов у них нету).

Кирилл Авдеев, а чем закончились эти суды по префам, не подскажите?

Дмитрий Крайнев, суд взискал с Лензолота разницу между дивами по обычке и префами: www.kommersant.ru/doc/2585082Спасибо за развернутый ответ, я про дивиденды знал, но мне все равно кажется разбег в стоимости завышенный.

Павел, Я с Вами согласен. Надо дождаться годового отчета по МСФО.Подскажите новичку откуда такой дисбаланс между обычными акциями лензолота и префами? не кажется ли вам, что они должны стремится друг к другу?

Павел, а у них в уставе нет оговорки, что дивиденды по обычке не могут быть выше чем по префам. Из устава Лензолота:

Дивиденды по привилегированным акциям начисляются и выплачиваются ежегодно в размере не менее 6,9 процентов от чистой прибыли Общества за финансовый год, разделённых на количество привилегированных акций.

И они этим нюансом уже несколько раз пользовались, выплачивая по обычным больше чем по префам (в 2010, 2011, 2012, 2013). Из за этого были суды с миноритариями. После этого они по обычным акциям вообще дивиденды не платили, а по превилигированным иногда платят.

Непосредственным контролирующим акционером является АО «Полюс», доля владения которого в уставном капитале состоит из 83,6% обыкновенных акций Лензолота. Главный риск по префам в том, что если Полюс решит поднять нераспределенную прибыль к себе из Лензолота, то они это будут делать через дивы по обычным акциям (префов у них нету).Тимофей Мартынов, это сколько думаете, 5-6 рублей??

М.Б., ну смотрите, у Сургута по моей грубой оценке прибыли скорректированной 300 млрд против 100 млрд той, которую они показали за последние 4 квартала по рсбу.

Берете 10% от 300 млрд, получаем 30 млрд дивов на 7,7 млрд акций. Получаем див почти 4 руб на преф или почти 14% дивдоходность.

Так вот если бакс не будет падать в следующем году, мы такую доходность и получим. Так что бумага имхо интересная

Тимофей Мартынов, а Вы уверены что 10%, а не 7.094%? Вот здесь мне подробно объяснили, что лишь 7.094%: option-systems.livejournal.com/244415.html?thread=428223#t428223

Чтобы купить акции, выберите надежного брокера: