pro.rbc.ru/news/60ddae499a79475878a72993?from=from_main_12

Аналитики «Атона» полагают, что несмотря на заявления правительства о временности пошлин, они распространяться и на следующий год. «Вероятность сохранения экспортных пошлин в том или ином виде в 2022 году мы оцениваем как значительную, если только не произойдет резкой коррекции цен на сырье», — говорится в их отчете.

Константин Лебедев,

то есть надо ждать закрытия

последнего гепа только в 2022 году?

Бумаги взлетели с начала года без учёта этих пошлин с запасом на ещё + лет вперёд

Дмитрий, Как только ФАС ослабит хватку, так сразу двойной гэп закроем :)

Константин Лебедев,

Хорошо бы. Но я пока что продал весь свой пакет по металургам. Буду осторожнее искать точки для входа по этому вопросу

Дело оказалось не таким простым и скорым, как показалось на первый взгляд.

И риторика, которую описывают в печати сами Металлурги, только добавляет к этой насторожености определённый акцент не в сторону оптимизма в краткосрочном горизонте

turbo.lenta.ru/articles/2021/07/01/poshliny/

1. Нет никаких предпосылок, чтобы мировые цены росли, потому что о новом пакете стимулирования экономики никто не слышал. С конца мая Китай стал предпринимать меры по охлаждению цен, это означает, что они и так не будут расти

2.Эксперт отмечает, что пятью месяцами все не ограничится. Он уверен, что, как только возникнут проблемы или с российским товаром попрощаются на внешних рынках, вернуться обратно будет сложно. Проблемы с экспортом, которые могут возникнуть из-за увеличения пошлин, в итоге отразятся на поступлениях в бюджет негативно. Таким образом, повышение пошлины вместо дохода принесет убытки.

3.сейчас у металлургических компаний крайне актуальным окажется вопрос не улучшения жизни россиян в регионах, а собственного выживания. Кроме того, он отметил, что под ударом оказались все инвестпрограммы металлургических компаний, среди которых экомодернизация заводов.

Я понимаю, что краски несколько сгустили ради того, что бы остудить пыл чиновников и попытаться поторговаться, выбить льготы в виде поддержки на модернизацию. Но и инвесторы тоже это все читают, размышляют и острожничают с покупками бумаг

PS

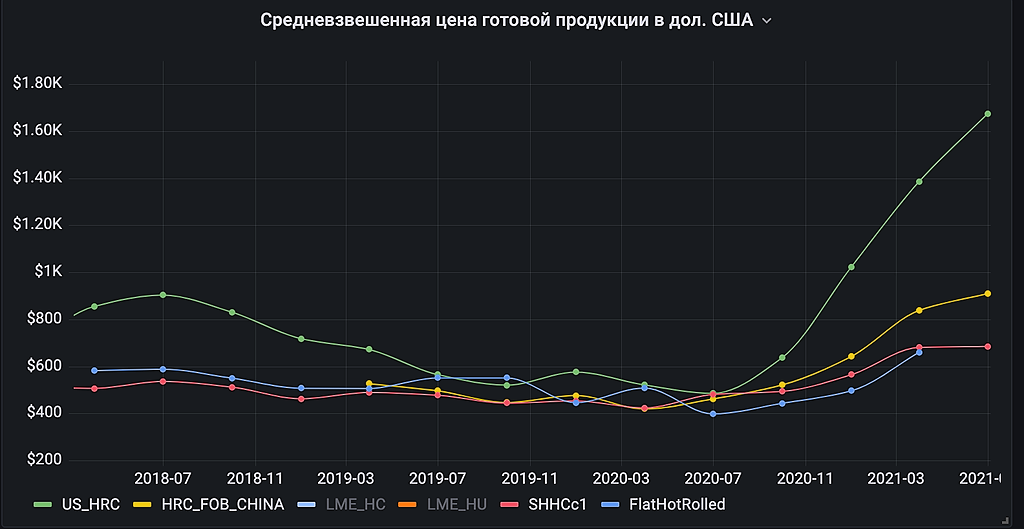

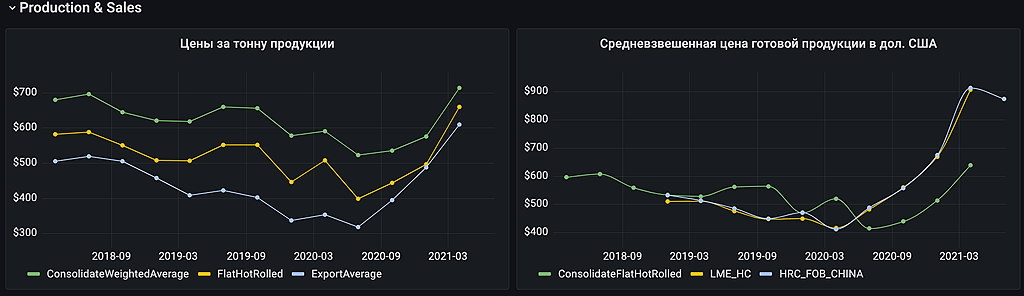

Из технического плана, я вижу, что кривая на графике проводит корректировку градуса наклона в стремлении общего роста индустрии с агрессивно высокого угла подъёма на более умеренный

Кроме того надо учесть, что если инвестиционная составляющая у бумаг на хорошем уровне, то её спекулятивное плечо уводит котировки на приличный откат, примерно к середине пути точки бурного роста

Дмитрий, Вы за сталеварами стали следить, только не давно и видите картинку только в моменте, и сейчас цена акции ниже цены при выходе фин. отчёта из 4-й квартал, когда мировые цены на сталь были намного ниже и так же не понятно было как долго они продержаться, и вот сейчас уже прошло пол года при ценах на исторических максимумов, ММК уже получила часть сверх прибыли просто она осела в оборотом капитале, это некий демфер при падении цен ЧОК начнёт перетикать в свободный денежный поток, а от него 100% платятся дивы. Что это значит, что мы минимум на 3 квартала вперёд обеспечены хорошими дивами, но все хотят получить дивы и не готовы брать на себя риск значительного падения мировых цет на сталь. Так что это классическая игра в музыкальный стул, только этих стула два один за дивы, а второй за падение цен. Кто то играет сразу в два стула, кто то в какой то один.

А по ФАС вот прицедент в случае с неблогопричтным решением ещё судится будут минимум 3-года

www.rbc.ru/business/02/07/2021/60df06a09a794741409dac55

Если бы прямо сейчас были бы доступны опционы, я бы купил на короткий срок пут опцион, а на длинный колл, которые бы покрывались размером див выплат.