Вот у меня был план обратно выкупить 100% пакета до 30-го июня, проданного перед дивами по 68,5 руб, соответственно покупал кусками и сейчас реализовал только 50% от плана по 61,9 и докуплю в понедельник 25% и во вторник 25%

Константин Лебедев, докупай. желательно на всё бабло. вот будет умора.

Андреев Витя, умора в том, что все по плану как в скрине

Просто сходили чуть ниже и подыматься будем чуть ниже, не уверен что за 72 руб перевалил.

Стратегия не меняется, на выходе фин. отчёта продаём и как только негативный новостной фон пройдёт, докупаем. В любом случае, ммк дивы платит можно сидеть бесконечно долго, учитывая, то что я ещё по 46 руб брал.

Потом цена подросла до 65, затем упала до 54, я докупил, затем поднялась до 72, а я все продал по 69, затем опускалась до 63, я докупил под дивы, перед дивам и цена поднялась до 68,5 я снова все продал, сейчас планирую выкупить по 61 руб.

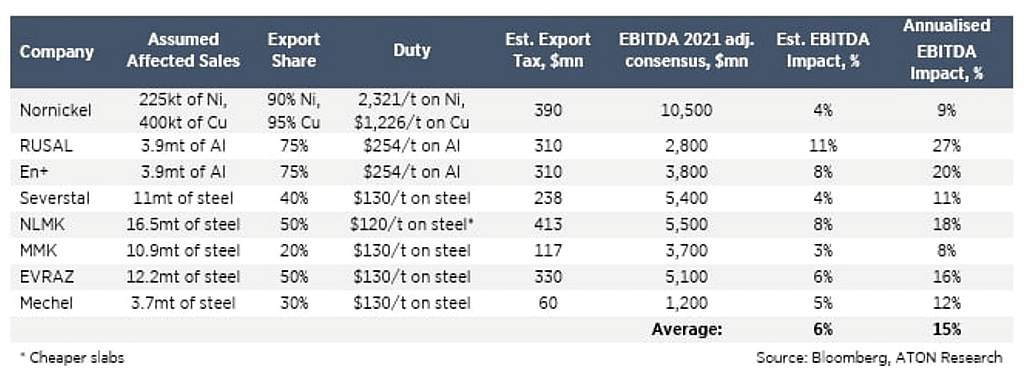

Константин Лебедев, планируйте ниже. Еще будет таргет от ФАС и ФНС когда офф опубликуют решения.

Ольга, это длинна канетель, там до 3-ех месяцев ещё обжалование решения, после можно ещё в суд подать на ФАС, в случае признания это на долго минимум на год, тем более что менетжмет подтвердил, что они категорически не согласны с обвинением.