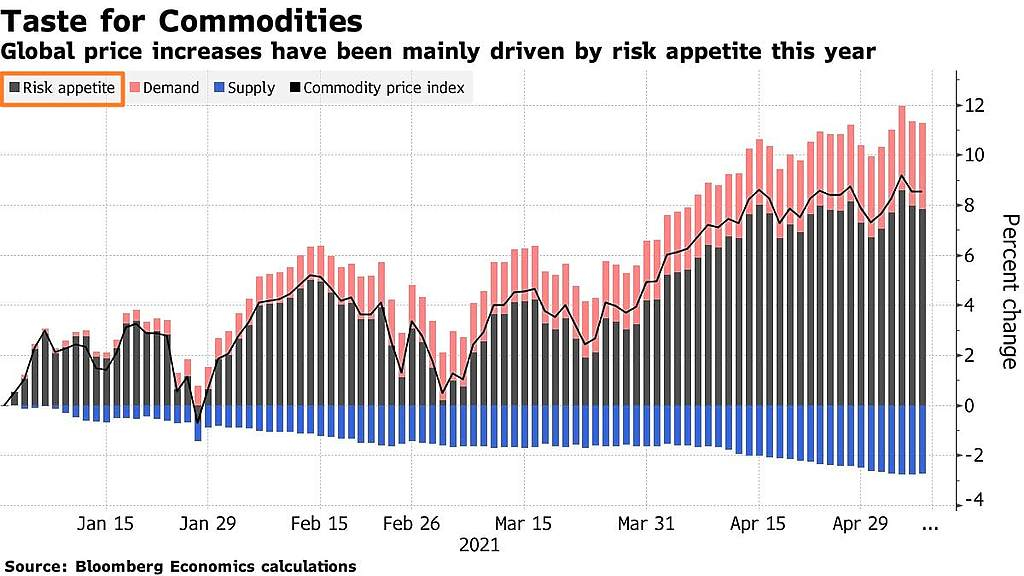

Вообще то схема хорошо известная, просматриваются большие объёмы входа под идею увеличения веса в MSCI, далее тестируют уровень за уровням и если там мало проф. ивнесторов, а много спекулянтов они начанают лететь на стоплосах, которые по цепочке вызывают следующие стоплосы и так вышибает всех со стоплрсами.

Константин Лебедев, Вывод какой?)) откупят все обратно? или затяжной процесс может пойти падения?

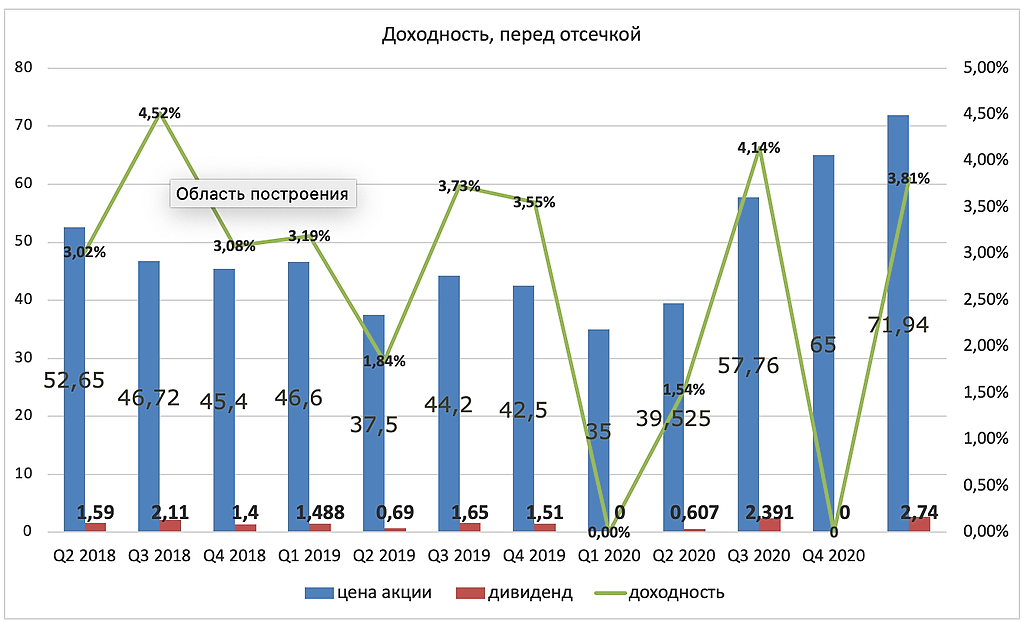

Евгений, с НЛМК, так часто просто с начало откупали Северсталь, потом ММК подтягивался к дивам точно все окупят. Конценсус прогноз, что цены нс сталь остануца высокими, не такими как в мае ультра высокими до конца когда, бесконечно увеличивать оборотных капатал не возможно, рано или поздно придётся заплатить хорошие дивы по див. политике.

Константин Лебедев,цены нс сталь остануца высокими

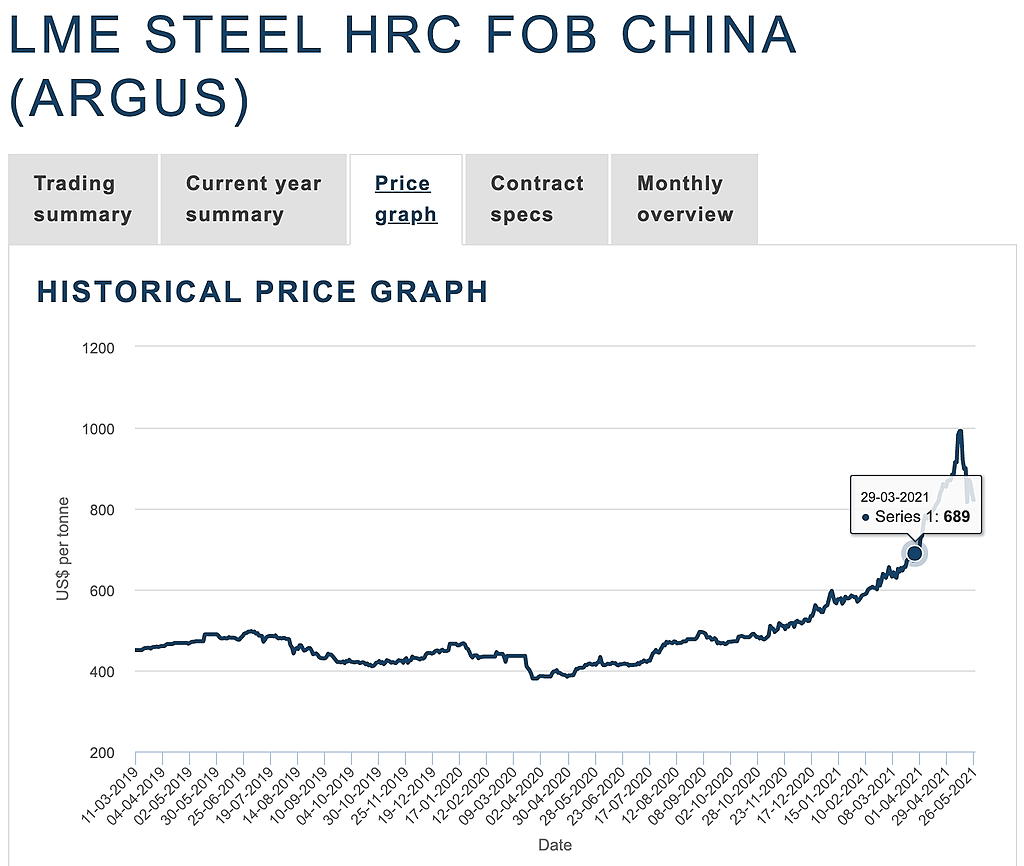

судя по фьючам, с августа ожидания вниз (HRCQ2021 — 1600)

nevil, Если смотреть, среднюю цени 12-ти месячного фьючерсного контракта на г/к прокат (HRC),

то за 2020-й год средняя цена была $450 за тонну при цене акции 46 руб, а 2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше и получаем справедливую стоимость акции стоимость акции 50 руб к концу 2021 года при возврате цен к средним за два года $460 за тонну, или апсайд в 30% к текущей цене акции.

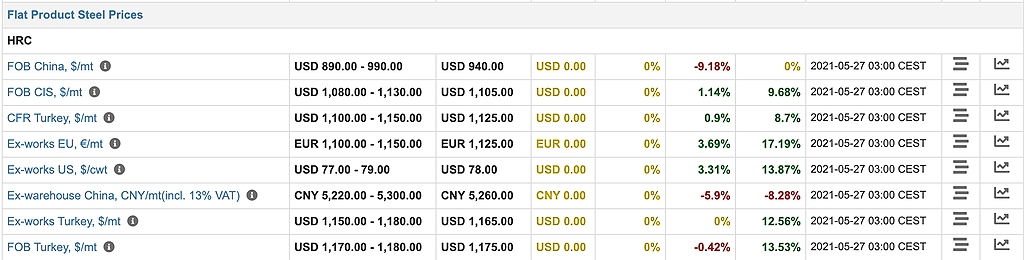

При этом цена на г/к прокат выросли на текущий момент до $1100 за тонну во многом за счет роста цен на ЖРС и уголь, но тем не менее это рост цен на продукцию в 2,5 раза против 0,3 стоимости акции.

Константин Лебедев,2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше

Хорошо бы. Будем посмотреть

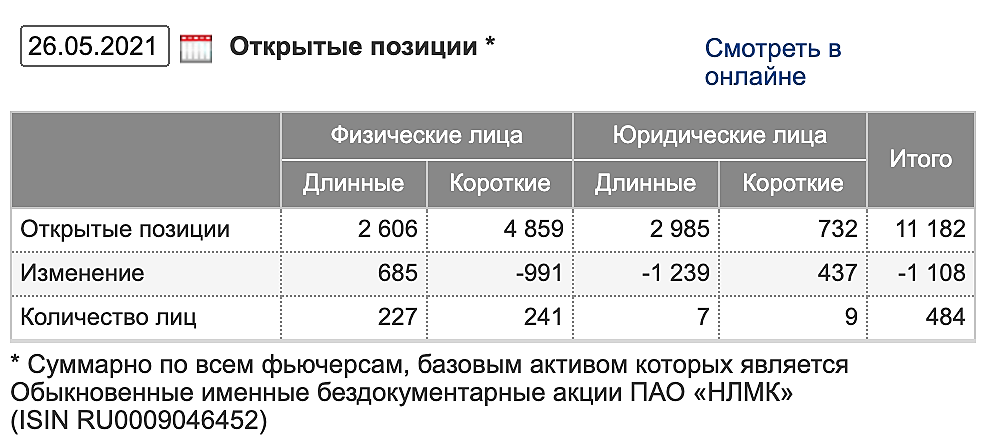

А пока то как-то так выглядит

nevil, да все руки не доходит EBITDA margin очистить от влияния колебания цен на сырье.