на мой взгляд когда финам говорит --покупать я бы крепко задумался

— дневной боллинджер в продаже не один день

балланс объема падает два дня

в понедельник все металлурги скорее могут последодовать за див гэпом нлмк

и тем более сегодня их гнали на максимум под закр дивидендов нлмк

итого три в одном-- поэтому все вопросы остаются

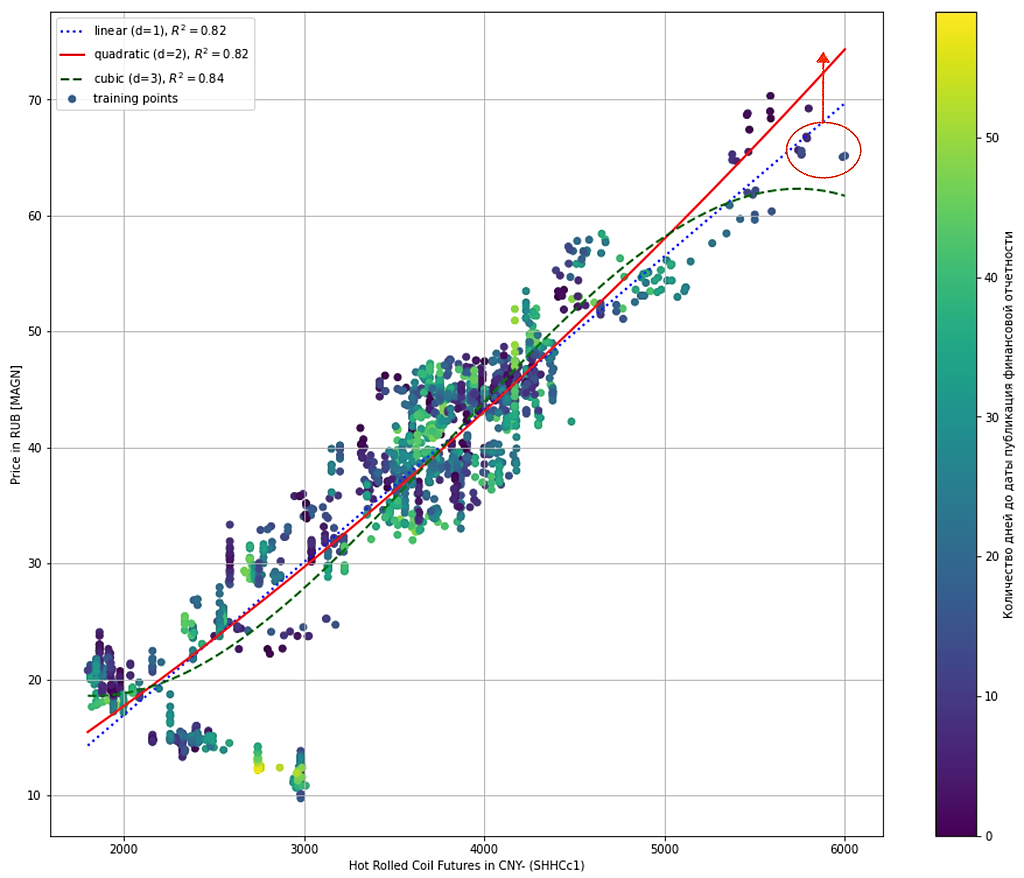

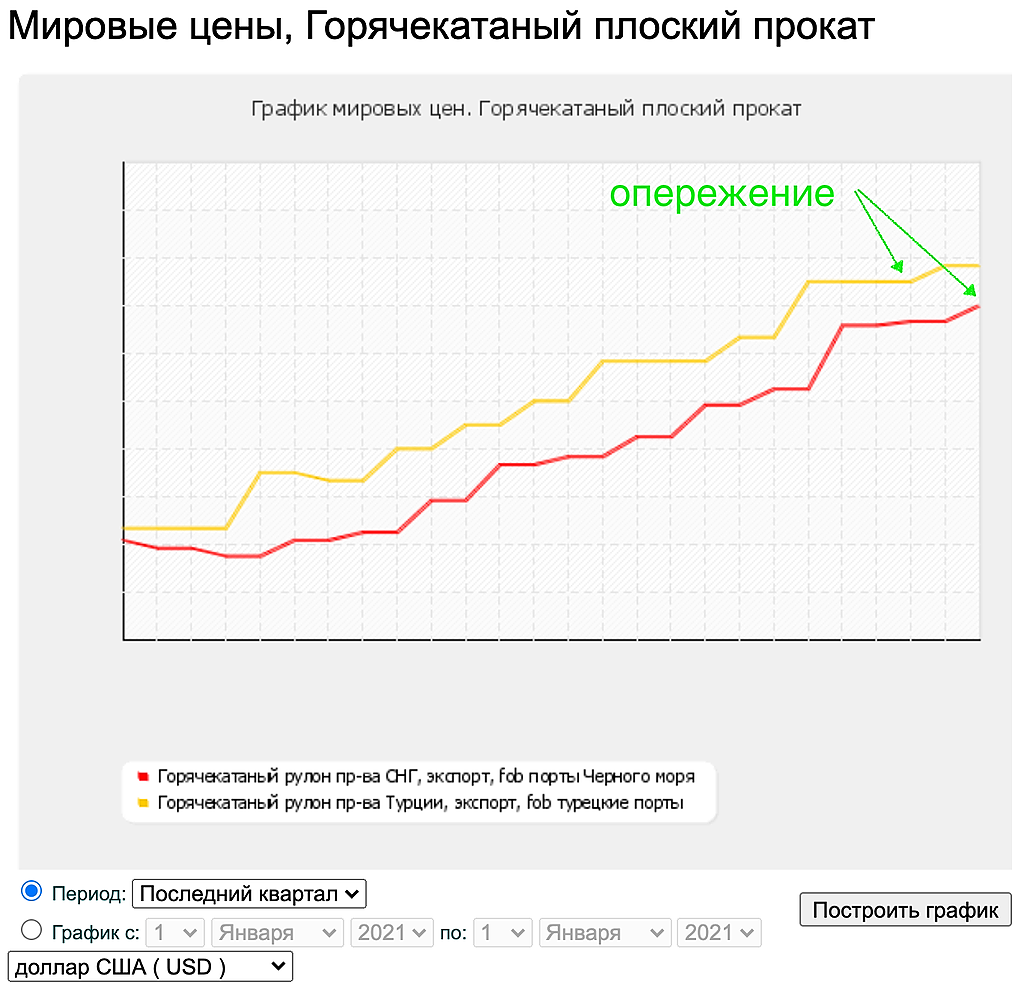

znak, финам как и все говорят сильно заранее, что бы на этом можно было заработать, но всегда, есть факторы которые могут измениться и за ними нужно следить, для ММК это очень просто он один это мировые цены на сталь

Константин Лебедев, нет, финам говорит о покупке что-бы сыграть против физиков в достаточно очевидной для спецов конфигурации графика

znak, По ММК я публикации финама отслеживаю, так как это мой брокер, и в целом по ММК все верно правда обоснование иногда похоже генерили через ИИ. В челом все хорошо, я б даже сказал отлично, цена акции за длинные выходные дни удержалась в коридоре 65-66 руб. произошла консолидации, внешний фон на биржах металла очень позитивный для ММК, скоро пойдут публикации про дивиденды, на которых минимум подрастем до 70 руб. к дню отсечки.

А по ФАС, будет как c Apple, если да же получиться назначать штраф, то после всех обжалований и судов взыщут в лучшем случае через год.

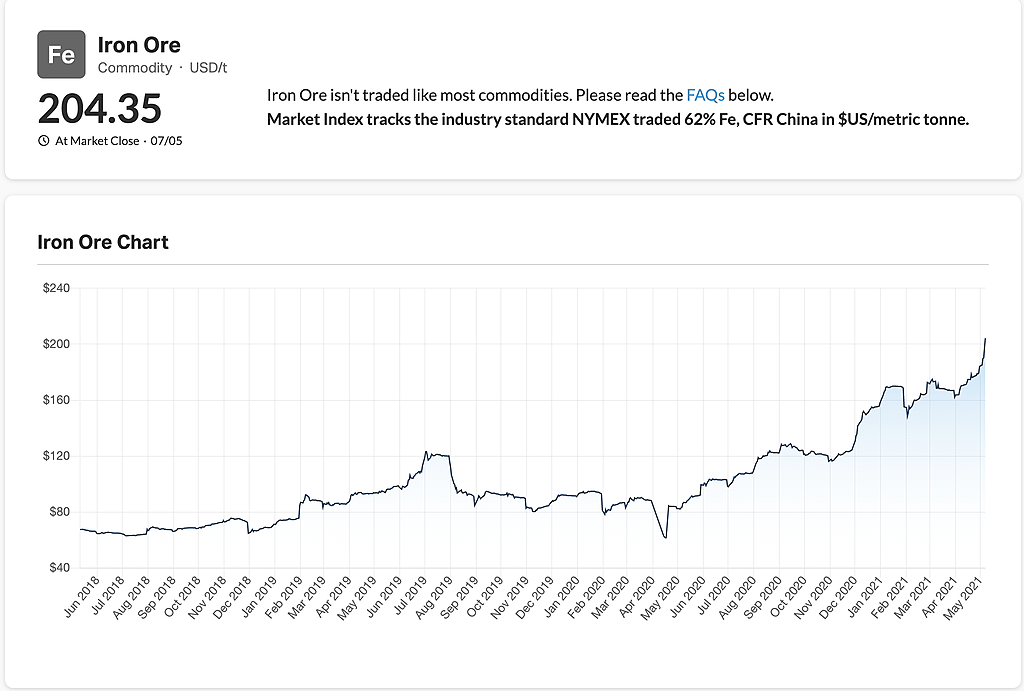

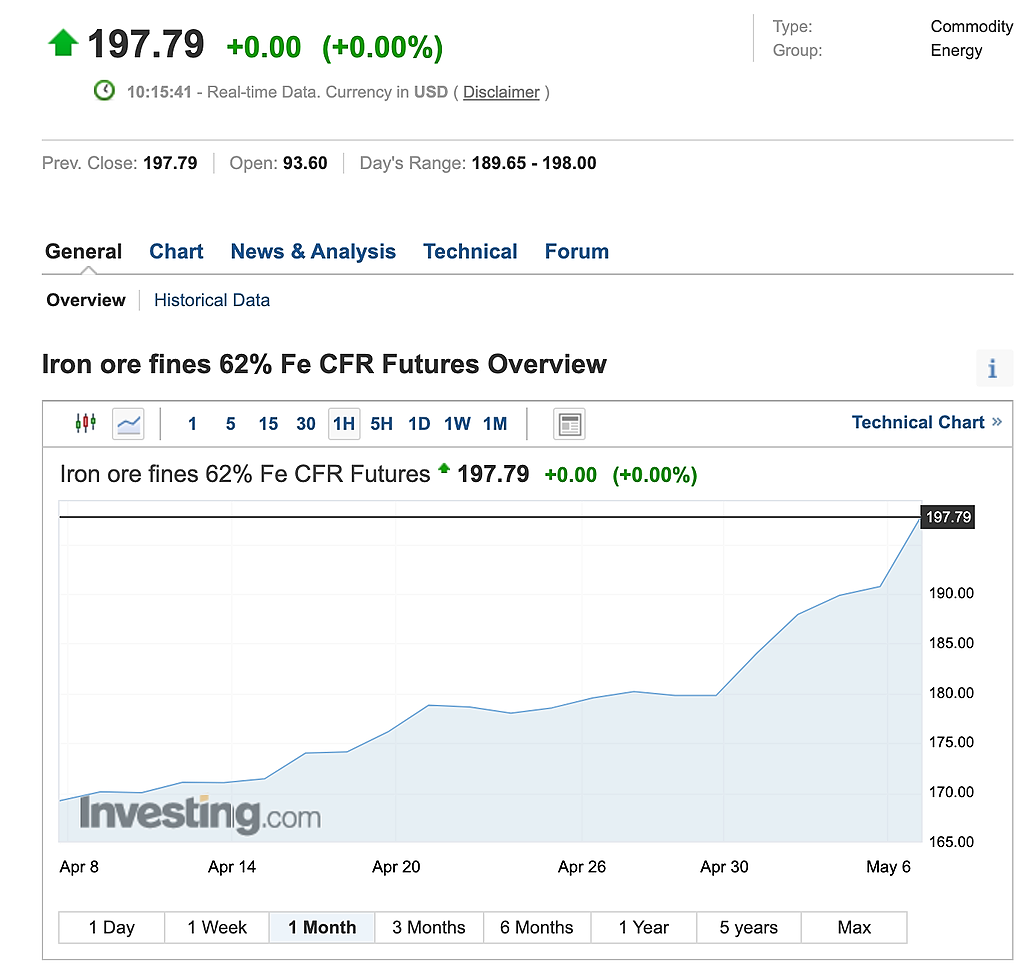

Плюс новая реальность с железной родой по 200$ за тонну

www.marketindex.com.au/iron-ore