комментарии Константин Лебедев на форуме

-

Сейчас снимается перекупленность с Северстали и она тянет за собой ММК, который не такой перекупленный :)

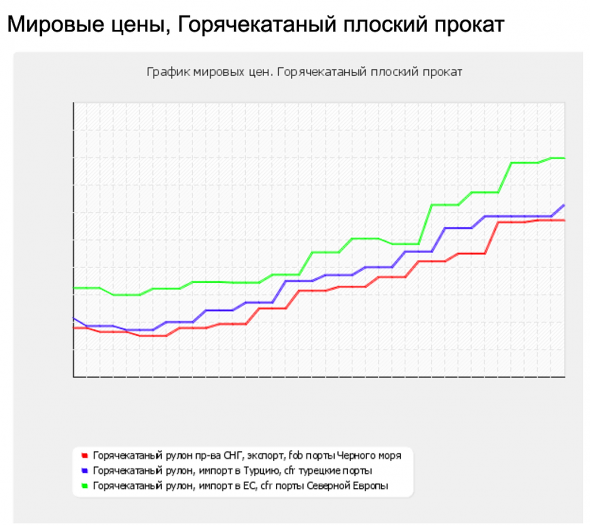

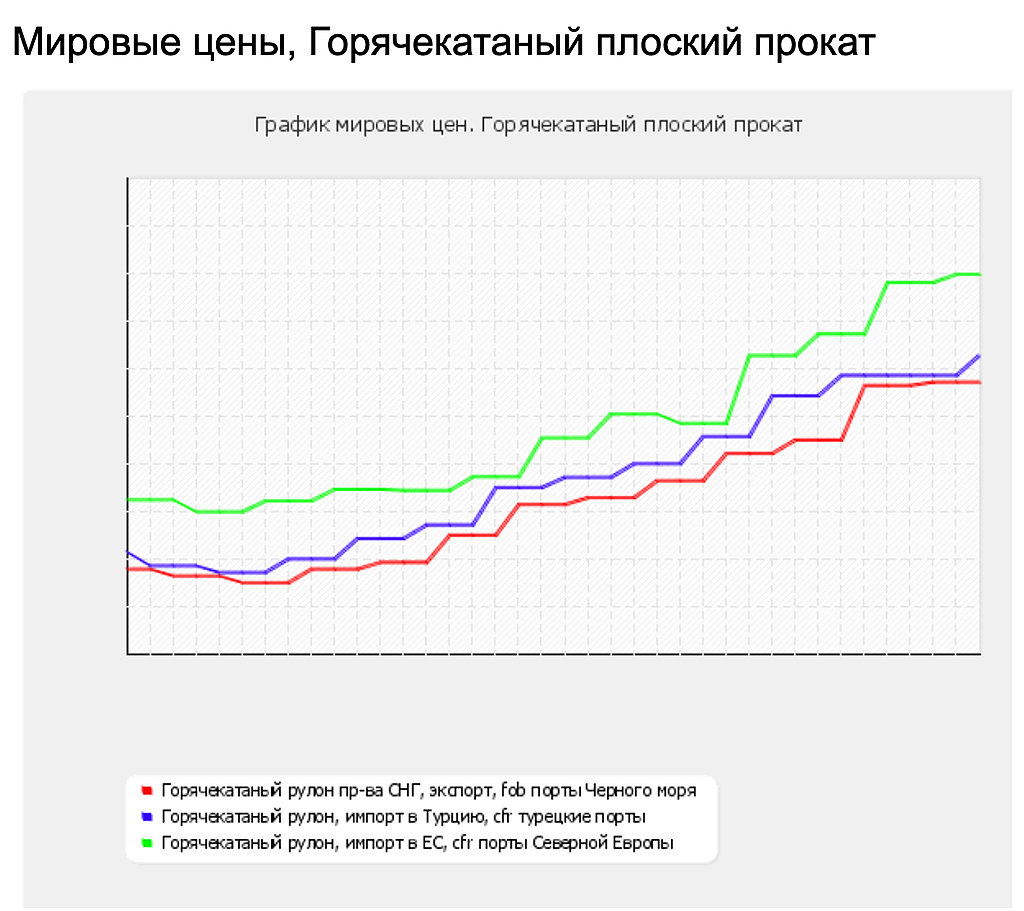

Сейчас снимается перекупленность с Северстали и она тянет за собой ММК, который не такой перекупленный :)- По мировые ценам на горячекатаный плоский прокат, тренд на рост продолжается, но меньшими тепами. Сегодня подрос импорт в Турцию, думаю за ним последует с задержкой экспорт FOB черное море

Наши металлурги начинают снижаться. Байден пригрозил продолжением санкций. ФАС тоже прессует. В общем — какая-то черная полоса началась. БКС Экспресс отразило степень риска.

bcs-express.ru/novosti-i-analitika/predely-riska-severstal-mmk-nlmk

Ольга Бурдейная, Да все снижается, а не только металлурги на фоне внешних рисков в майские праздники, тут и ФРС и Санкции и Индия с ковидом, все может в праздники быстро жахнуть- Сегодняшнее падения скорее связано с выходом из рублевых, активов перед длинными праздниками. Кому сыкотно быть в рублях, то рекомендую взять на аналогичный размер пакета МКК, фьючерса на бакс;

Вообще я для себя так и сделал. - Вот чего ФАС возбудилось, не договорились об очередном повышении цен на внутреннем рынке, а оно случилось сегодня :)

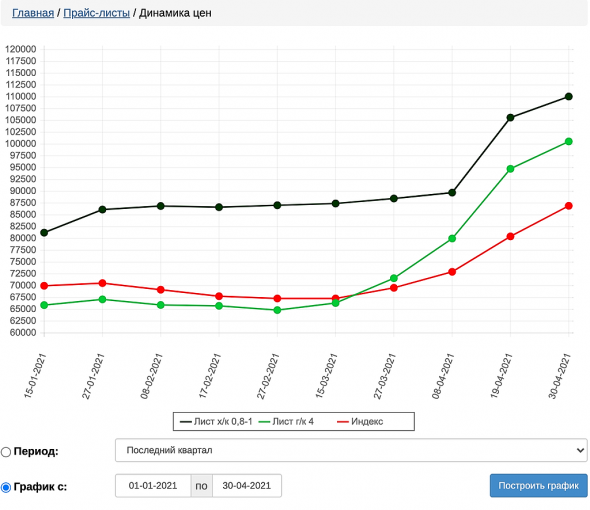

www.metalinfo.ru/ru/metalmarket/statistics?stype=2&startDate=01-01-2021&endDate=30-04-2021

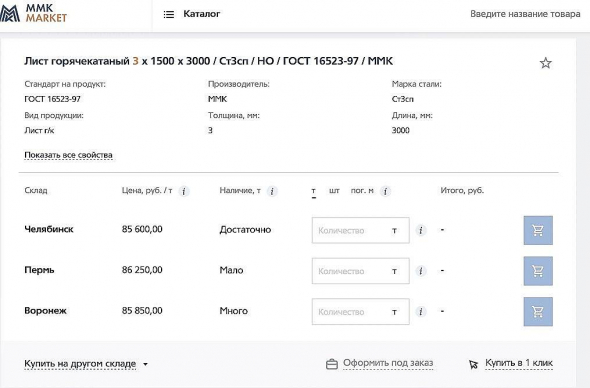

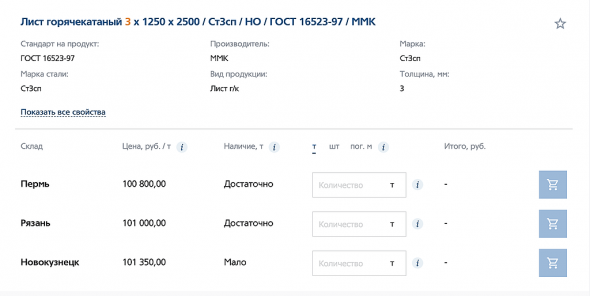

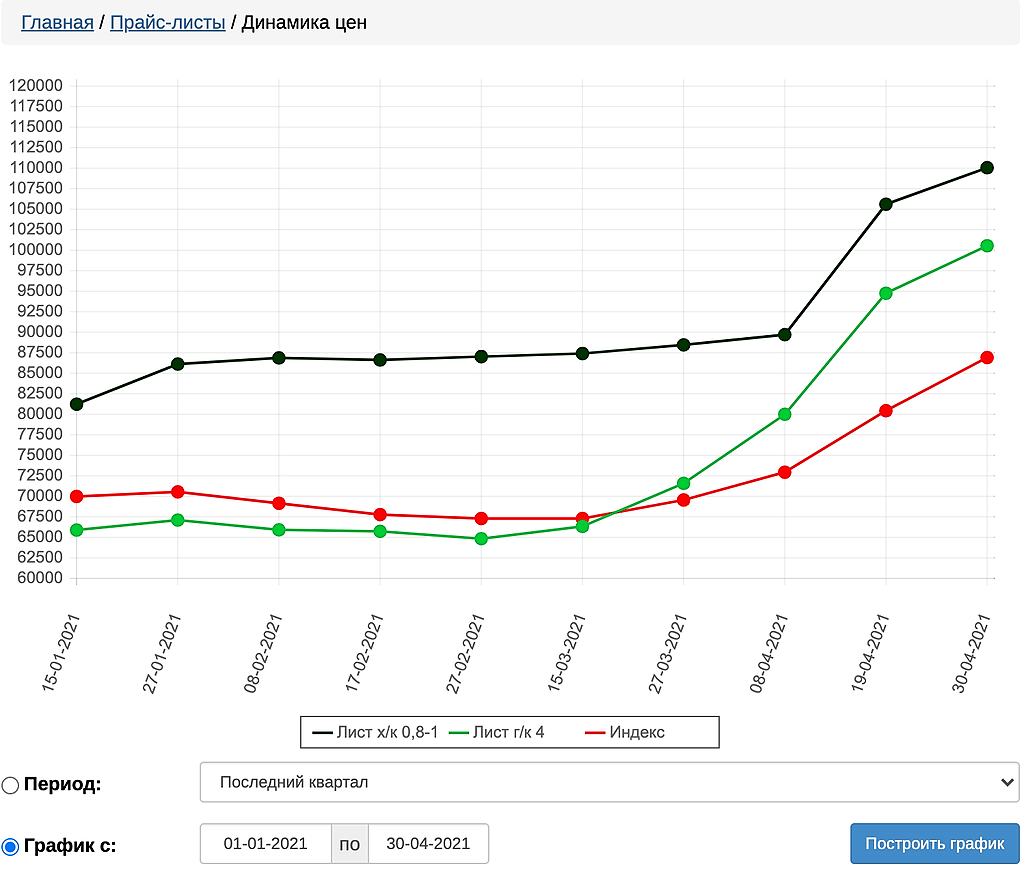

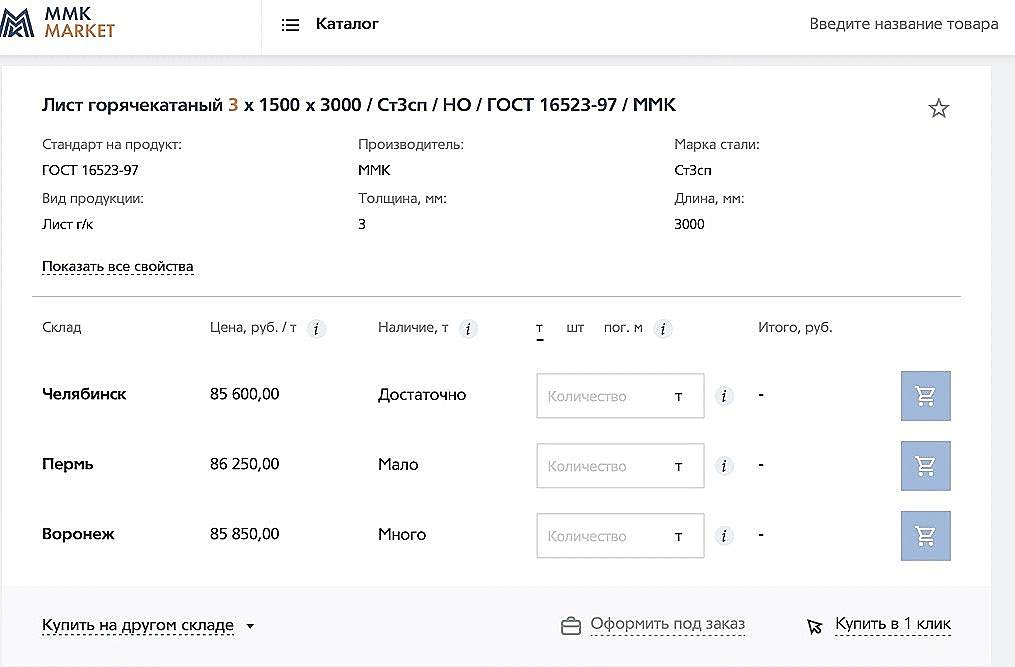

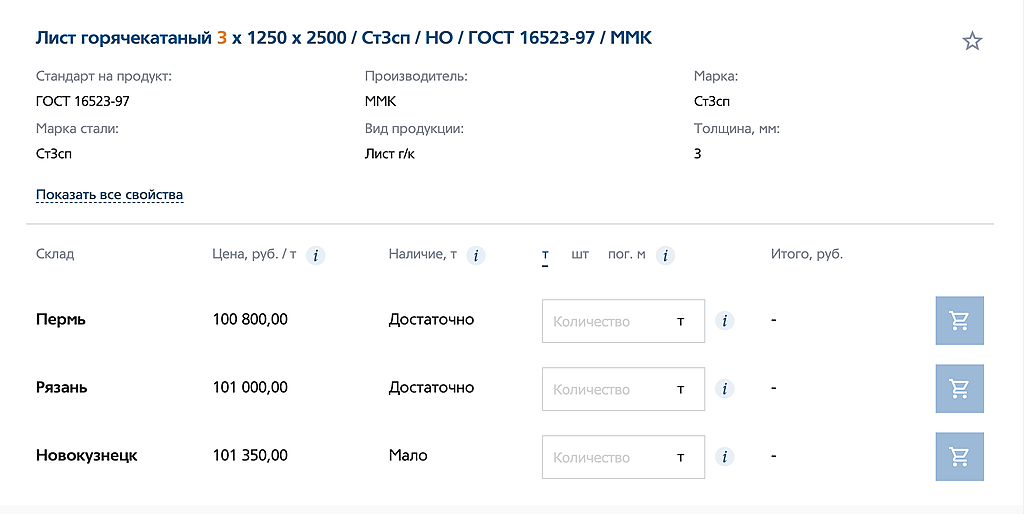

Палим цены 2 market.mmk.ru/catalog/ploskiy-prokat/prokat-goryachekatannyy/goryachekatanyy-list/f/tolshchina-is-3/

Было

Стало

Если брать цену г/к первого квартала 2021, то (100547/64836-1)*100 ~ 55% рост цена на текущий момент Про обвал акций ММК пост

zen.yandex.ru/media/id/5f1809de7c58a838e3daff11/skazano-fas-pro-obval-akcii-stalevarov-608ba1f05b922143a7e454eb

Numizmat, Это из истории, такого небыло никогда и вот опять. Миллион раз пасал, что в сезон отчётности, когда из каждого утюга сообщается как металлурги много заработали, то в этот момент на рынок приходит разная публика.

Одни в погоне за лёгкими деньгами видя, что все растёт и вот от отчёт сайчас ещё отрастет, до всяких зивак.

Потом те, кто пришли за лёгкими деньгами по тех анализу средней скользащей выходят, а заними зиваки, которые вообще не понимают куда влезли.- Можно еще прикинуть, так взять текуший состав индекса app2.msci.com/eqb/custom_indexes/russia_performance.html

И посмотреть минимальную MCap FIF, то там в аутсайдерах ВТБ c ~ $2,2 миллиард, что явно выше чем у ММК при курсе 74,27 руб за $

alenka.capital/post/struktura_indeksa_msci_russia_40502/

А до $2,2 миллиард, нужно что бы ММК стоил 74 руб, что вполне реально следующего пересмотра Индекса MSC в Августе (11 августа – дата пересмотра, 1 сентября – дата фактической ребалансировки) - Тем не мне, под следующее включение, бумагу будут закупать за 1-2 месяца до следующего пересмотра индекса и если Рашников еще продать хотя бы 2,3% акций, то это на этот раз увеличит FIF

Free float 0,187 + 0,023 = 0,21 -> FIF 0,25

и например мы бы сейчас получили

MCap FIF 11174,33 * 66,630 / 74,311 * 0,25 ~ $2,5 миллиард

И тут проблема достаточно точно посчитать MCap FIF для отсечения, так как это зависит от общей капитализации всех акций в долларах, а так как примерно 50% это нефтегаз у которого сейчас капетализация просела баланс показывает что пока отскок не совсем справедливый

znak, А щас коллеги из крупных инвестиционных компаний дозакупятся под идею включения ММК в индекс MSCI и после радостно побегую доносить свою идею до «неквалифицированных» инвесторов :)

Константин Лебедев, в ноябре может быть включат. :) в лучшем случае в августе. в мае не смогут. вот тут в статейке все разжовано:ru.investing.com/analysis/article-200280667

Sergei, Я читал, поэтому пошел и перепроверил, там чушь написано так как FIF, глобальный параметр и она => 0,15 и он не менялся при выпадении ММК из индекса, а вот параметр market cap, как раз зависит от free float и цены акции и курса доллара, формула выше.

Константин Лебедев, требования free-float >20% нет разьве?

Sergei, Покапал еще и формула следующая free float 0,187 округляется до поправочного коэффициента FIF 0,2 (Тут верно он не изменился), затем рассчитывается капитализации в долларах с поправкой на FIF.

Для этого берем число акций 11174,33 и умножаем на цену закрытия и делим для курс рубля к доллару

MCap FIF = 11174,33 * 66,630 / 74,311 * 0,2 ~ $2 миллиард

Где судя по статье www.finam.ru/analysis/marketnews/dolya-rossii-v-msci-em-umerenno-vyrosla-na-fone-globalnoiy-reflyacii-vyzvannoiy-ukrepleniem-syrevyx-rynkov-20210421-16450/

Расчетный минимум для майского включения $2,3 миллиард

Где индексный провайдер будет использовать при принятии решения цену бумаг на закрытие в один из торговых дней с 19 по 30 апреля.

То есть увеличение free float и правда никак не повлиял и с попадением в майский пересмотр индекса, однозначно шансов нет;

При текущем курсе нужно, что бы было 77 руб.- Вот из интересного, что может помешать попасть в индекс, дак это тройной удар по рублю

1. Завершения периуда налоговых отчислений в валюте

2. Фрс США готовит новое решение

3. ЕС примет резолюцию по воздействию на Россию Здесь озвучивают планы по ограблению металлургов. Надеюсь все акционеры сле6дят за новостями там.

www.youtube.com/watch?v=ZnP5aFz60Vo

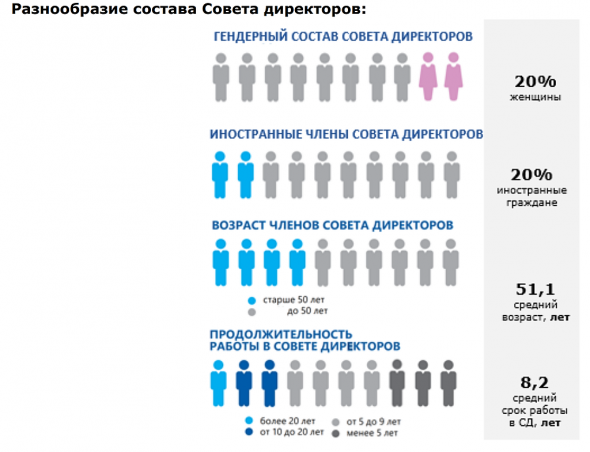

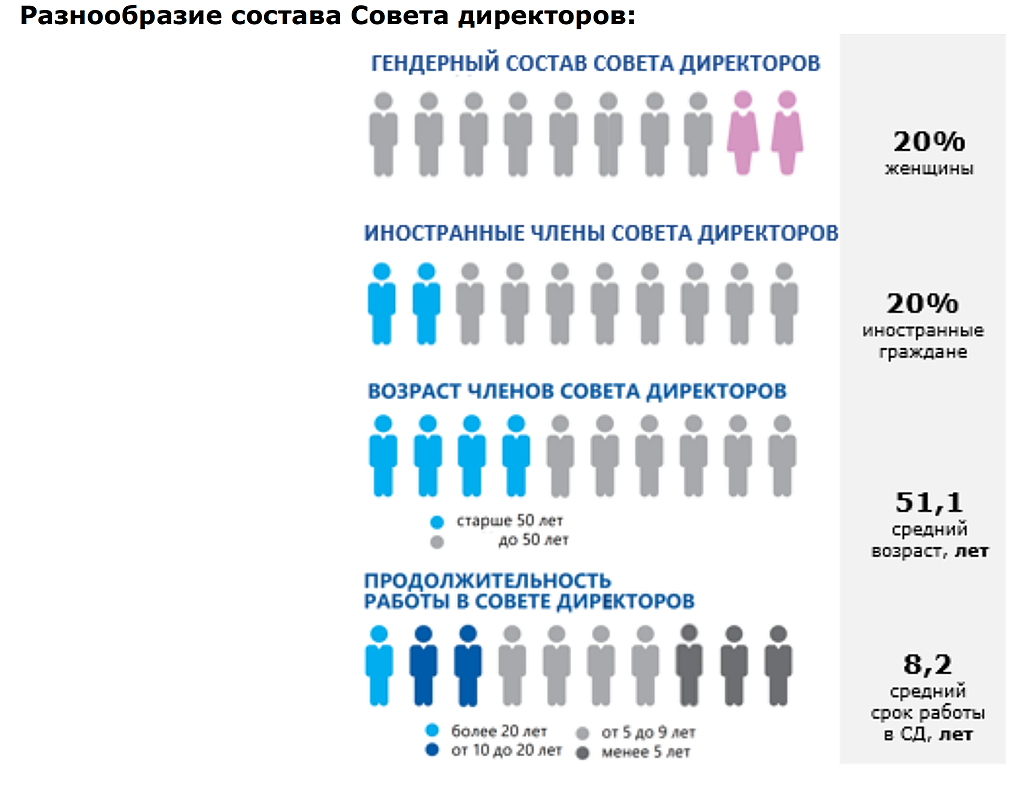

Михаил Ягих, бред сивой кобылы в рамках очередной теории заговора, да и цифры не бьются все потреблении стали РФ гоструктурами ничтожно мало, что бы диктовать свои условия. Налогов больше потеряют.- О знакомы лица в совете директоров «Никифоров Николай Анатольевич» :) и самый молодой в совете 38 лет.

- И отличный слайд, в совете директоров одни пенсионеры сидят :) средний возраст 51 год

Годовой отчет ММК

www.mmk.ru/upload/iblock/add/%D0%93%D0%BE%D0%B4%D0%BE%D0%B2%D0%BE%D0%B8%CC%86%20%D0%BE%D1%82%D1%87%D0%B5%D1%82%202020_clean.pdf

вроде вчера вышел

Тимофей Мартынов, Интересный слайд

- Я надеюсь понятно написал про FIF?, так как это требование глобальное и оно не менялось а ММК уже был в индексе, то оно сейчас не в кассу

- Нужно, что бы только рубль сейчас не обвалился и не ушел за 80 рублей :)

11174,33 *0,187 * 70 / 80 ~ $1,82 миллиард

баланс показывает что пока отскок не совсем справедливый

znak, А щас коллеги из крупных инвестиционных компаний дозакупятся под идею включения ММК в индекс MSCI и после радостно побегую доносить свою идею до «неквалифицированных» инвесторов :)

Константин Лебедев, в ноябре может быть включат. :) в лучшем случае в августе. в мае не смогут. вот тут в статейке все разжовано:ru.investing.com/analysis/article-200280667

Sergei, Я читал, поэтому пошел и перепроверил, там чушь написано так как FIF(Требование иностранного фактора включения => 0,15), глобальный параметр и она => 0,15 и он не менялся при выпадении ММК из индекса, а вот параметр market cap, как раз зависит от free float и цены акции и курса доллара, формула выше.

Константин Лебедев, требования free-float >20% нет разьве?

Sergei, есть требование FIF(Требование иностранного фактора включения => 0,15), а требования free-float нет, оно просто участвует в формуле и повышает шанс попасть в индекс при не высокой цене акции, пройти порог капитализации доступной рынку

Еще раз формула, где порог попадания $1.83 миллиард market cap

По капиталу нужно, что бы цена бала выше 66 руб

11174,33 *0,187 * 66 / 75 ~ $1.83 миллиард

Константин Лебедев, может в этом причина что сегодня ММК так тащат наверх? ;) майская переиндексация MSCI скоро. цену будут держать выше 66р?

Sergei, Да по моим подсчетам очень даже вероятно, в ММК не глупые люди сидят, что бы заниматься ерундой и SPO разбивать на несколько частей, что бы в индекс попасть. Если не обращать внимание на фейкову статью, то все сходится SPO провели с запасом и в аккурат перед основной майской ребалансировкой индекса MSCI.баланс показывает что пока отскок не совсем справедливый

znak, А щас коллеги из крупных инвестиционных компаний дозакупятся под идею включения ММК в индекс MSCI и после радостно побегую доносить свою идею до «неквалифицированных» инвесторов :)

Константин Лебедев, в ноябре может быть включат. :) в лучшем случае в августе. в мае не смогут. вот тут в статейке все разжовано:ru.investing.com/analysis/article-200280667

Sergei, Я читал, поэтому пошел и перепроверил, там чушь написано так как FIF(Требование иностранного фактора включения => 0,15), глобальный параметр и она => 0,15 и он не менялся при выпадении ММК из индекса, а вот параметр market cap, как раз зависит от free float и цены акции и курса доллара, формула выше.

Константин Лебедев, требования free-float >20% нет разьве?

Sergei, есть требование FIF(Требование иностранного фактора включения => 0,15), а требования free-float нет, оно просто участвует в формуле и повышает шанс попасть в индекс при не высокой цене акции, пройти порог капитализации доступной рынку

Еще раз формула, где порог попадания $1.83 миллиард market cap

По капиталу нужно, что бы цена бала выше 66 руб

11174,33 *0,187 * 66 / 75 ~ $1.83 миллиард

Чтобы купить акции, выберите надежного брокера: