комментарии Константин Лебедев на форуме

-

Фиксировать прибыль, значительно позже выхода фин. отчёта при данной коньюктуре рынка чёрных металлов, игра с огнём.

Фиксировать прибыль, значительно позже выхода фин. отчёта при данной коньюктуре рынка чёрных металлов, игра с огнём.Да, поторопился я немножко, сбазлав часть пакета по 59,8. Ну да ладно, оставшаяся часть растет, если до отсечки улькнется вниз, докуплю ещё. Хотя помнится, не так давно мы с Лебедевым дискутировали насколько реально 65 р. за акцию.

HeavyMetal, Если посмотреть исторические данные ru.tradingview.com/chart/ZLAYw75L/

То по ним видно, что после длительного роста, а затем падения цены фьючерса на сталь в момент сезона финт. отчетности или дивидендных выплат не приводила, к коррекции цены акции. А вот после была значительная коррекция. Поэтому в день выхода отчета цена убудет максимальная вот по ней и нужно продавать, не раньше!А кто знает, почему фьючерс на акции ММК торгуется на -2% ниже базового актива? Ещё в начале недели цена на фьючерс и акцию ММК была ОДИНАКОВОЙ ( так они ходили несколько недель ). По дивидендам никаких новых новостей не было. Дивы за 2020 г. объявлены ранее 0.945 рубля ( 0.822 р без НДФЛ ) = 1.33% от текущей стоимости акции. Но при этом НЕ ОБЪЯВЛЕНА дата закрытия реестра. Если реестр закроют до 19 июня, то фьючерс будет на -0.33% ниже цены акции ( добавляем к акции ставку ЦБ около +1% до экспирации 18.06.2021 г. и отнимаем дивы -1.33% = -0.33% ). А вот если реестр закроют после 19.06.2021 г, то фьючерс и вовсе выйдет в контанго на +1% относительно акции ( это доходность +3% от текущих цен ). Так что -2% по фьючерсу — аномальный спред. Есть смысл покупать фьюч и продавать акцию ( в равных объемах ) и ждать сокращения спреда до -0.33% как минимум.

333V, Рекордно низкие дивы в 0.945 былы обусловлены, не пропорциональным распределением, нормативного CAPEX 700$ мл., то есть в Q3 2020 CAPEX`а было пусто, а в Q4 2020 стало густо, что повлияло на FCF, соответственно в Q1 2021 можно ожидать FCF, на уровне или выше чем в Q3 2020 и если учесть, растущие цены на продукцию, как посчитано тут smart-lab.ru/blog/687875.php

дивиденд по 5р, но тут есть риск, что цены на продукцию пойдут вниз, так как они уже выше любых разумных пределов и цену акции в данный момент подержит сезон выхода

финансовых отчетностей металлургов, а после при изменении тренда на фьючерс стали будут сильная коррекция цены акции, а затем будет рост перед дата закрытия реестра по дивам за Q1 2021. Соответственно брать сейчас фьючерс с целью продать перед второй отсечкой пока рискованно.- Ждем, когда кратковременный новостной тренд на снижение выдохнется и докупаем :)

Кто то ночью фьечерсов продал, заранее, что бы сегодня докупить, но пока фьючерс не так сильно просел

- Тем временем, цена на сталь в Китае все ближе к Европейским

ru.tradingview.com/symbols/SGX-HRF1!/

При этом цены на железную руду стабилизировались

- токсичная новость о ММК

В результате технология недоработана, а устройство сломано. Новая компания, которую нанял комбинат, не смогла ввести устройство в производство. Изобретатели понесли убытки — около 25 миллионов рублей — из-за многолетних судебных разбирательств и недополученных денег от ММК. Но бизнес удалось сохранить. «УралТермоКомплекс» выиграл суд, и комбинату отказали в выплатах по каждому пункту.

www.e1.ru/news/spool/news_id-69856880.html - По очередному ветку конфликта токсичной Украины, вышел подробный матерьял

Что происходит в Донбассе и возможна ли там дальнейшая эскалация

www.rbc.ru/politics/07/04/2021/606af8129a79475de14ccbbd

- ММК намерен расширить бизнес после первого выездного «Иннопрома»

ura.news/news/1052479582 - Сайт правда на говеном 1с Bitrix Site Manager (24f86269b84b08813372f432798fdb1c), огребут они с ним.

По 5 сек, в среднем загружается каталог, инновации, в 90-ты на модеме сайты быстрее работали ;) И это он еще только запустился и пользователей не много :) - Наконец то, ММК запустила маркет market.mmk.ru/

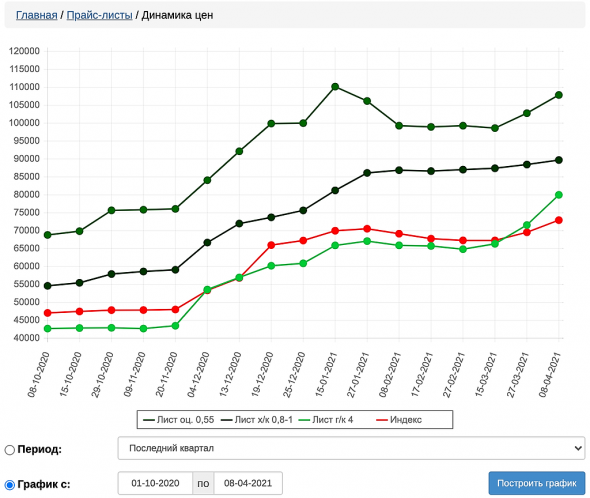

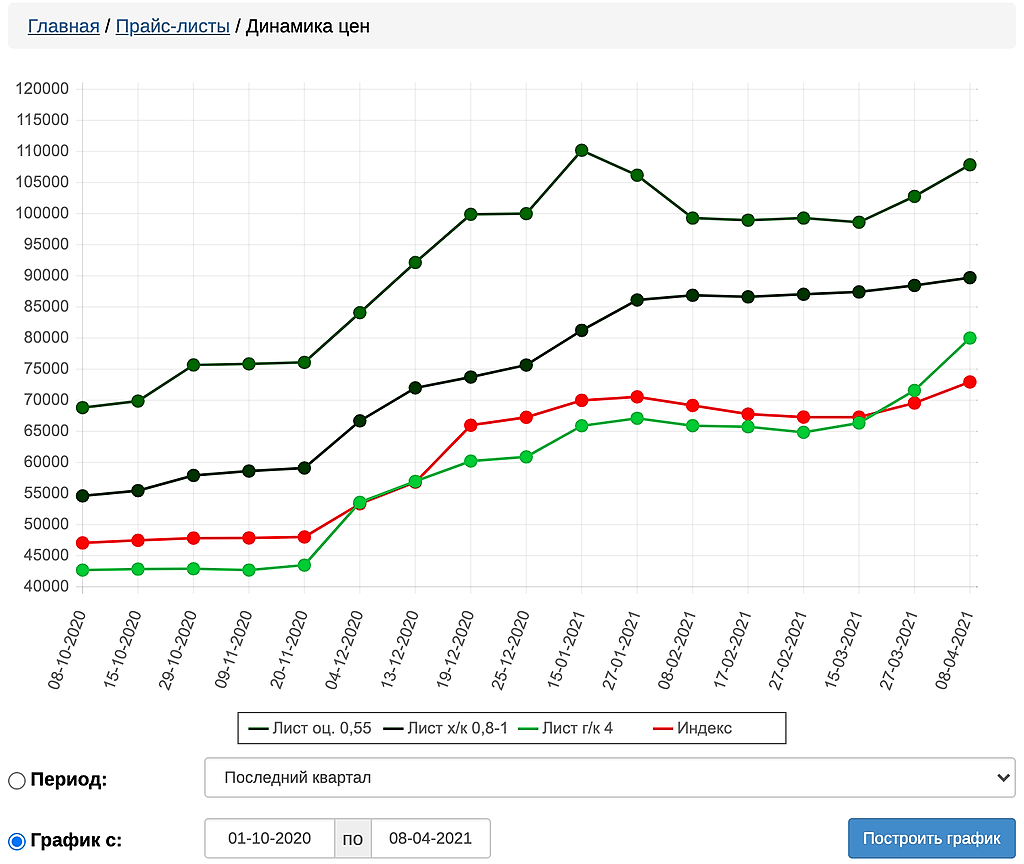

и об этом написали только на www.metalinfo.ru/ru/news/124639 - Внутренние цена на метал, так же подросли сегодня, подтянулись к экспортным в FOB Черное море

www.metalinfo.ru/ru/metalmarket/statistics?stype=2&startDate=01-10-2020&endDate=08-04-2021

Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

Константин Лебедев, а в чем новость хорошая? из статьи я понял что США только что-то пообещали, а что непонятно)

Сергей Плотиников, На ней можно заработать, легкие деньги, сейчас все будет по сценарию, как вчера возможно продажи будут немного дольше, пока это новость не растиражируется во все возможные СМИ и не покроет все сегменты общества.

smart-lab.ru/forum/MAGN/page165/#comment12423864

Константин Лебедев, какие продажи? на чем?

обещали госдолг забанить, а сил хватило трех водителей из посольства выслать ...

На таких «санкциях» расти будем без остановки неделю.

МИ-НИ-МУМ!

Kolya Marketolog, А вот и продажи пошли, еще стоит подождать открытия рынка на США и после докупать :)Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

Константин Лебедев, а в чем новость хорошая? из статьи я понял что США только что-то пообещали, а что непонятно)

Сергей Плотиников, На ней можно заработать, легкие деньги, сейчас все будет по сценарию, как вчера возможно продажи будут немного дольше, пока это новость не растиражируется во все возможные СМИ и не покроет все сегменты общества.

smart-lab.ru/forum/MAGN/page165/#comment12423864

Константин Лебедев, какие продажи? на чем?

обещали госдолг забанить, а сил хватило трех водителей из посольства выслать ...

На таких «санкциях» расти будем без остановки неделю.

МИ-НИ-МУМ!

Kolya Marketolog, Дак заголовки были громкими и шуму много, вот и не квалифицированный инвестор мог кинуться продавать:)

Константин Лебедев, неквалифицированный инвестор мог продать например обе свои акции Теслы — ну и чо нам с того?

Kolya Marketolog, Или прикупить акций GameStop :)Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

Константин Лебедев, а в чем новость хорошая? из статьи я понял что США только что-то пообещали, а что непонятно)

Сергей Плотиников, На ней можно заработать, легкие деньги, сейчас все будет по сценарию, как вчера возможно продажи будут немного дольше, пока это новость не растиражируется во все возможные СМИ и не покроет все сегменты общества.

smart-lab.ru/forum/MAGN/page165/#comment12423864

Константин Лебедев, какие продажи? на чем?

обещали госдолг забанить, а сил хватило трех водителей из посольства выслать ...

На таких «санкциях» расти будем без остановки неделю.

МИ-НИ-МУМ!

Kolya Marketolog, Дак заголовки были громкими и шуму много, вот и не квалифицированный инвестор мог кинуться продавать:)сейчас засадят на двойной дивиденд, семиманиулированный ммк по данным цбр за 77.ибудут дальше реповать.пока этак года через три сам не свалится под гнетом 17% государственных акций

kostya555555, Вообще ничего не понял, поясните мысль пожалуйста.Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

Константин Лебедев, а в чем новость хорошая? из статьи я понял что США только что-то пообещали, а что непонятно)

Сергей Плотиников, На ней можно заработать, легкие деньги, сейчас все будет по сценарию, как вчера возможно продажи будут немного дольше, пока это новость не растиражируется во все возможные СМИ и не покроет все сегменты общества.

smart-lab.ru/forum/MAGN/page165/#comment12423864- Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги  В новости ещё не хватает «все имущество пенсионного фонда передать мосбирже, для компенсации

В новости ещё не хватает «все имущество пенсионного фонда передать мосбирже, для компенсации

Чтобы купить акции, выберите надежного брокера: