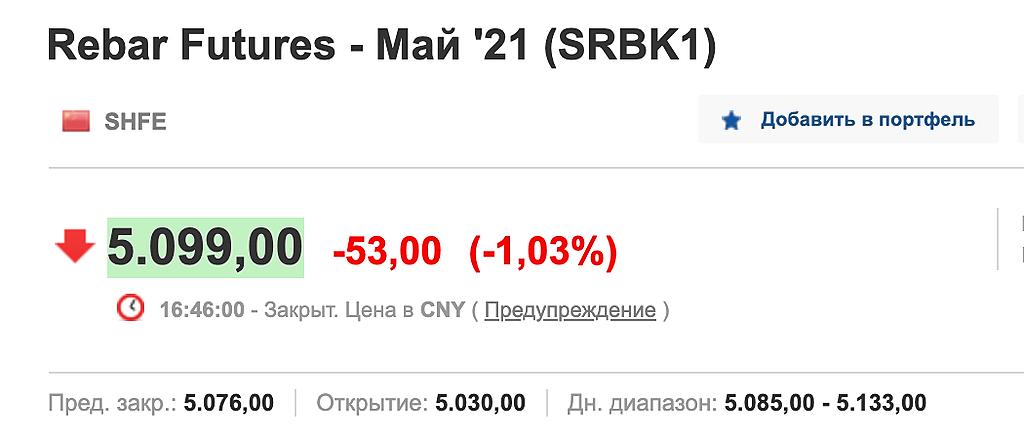

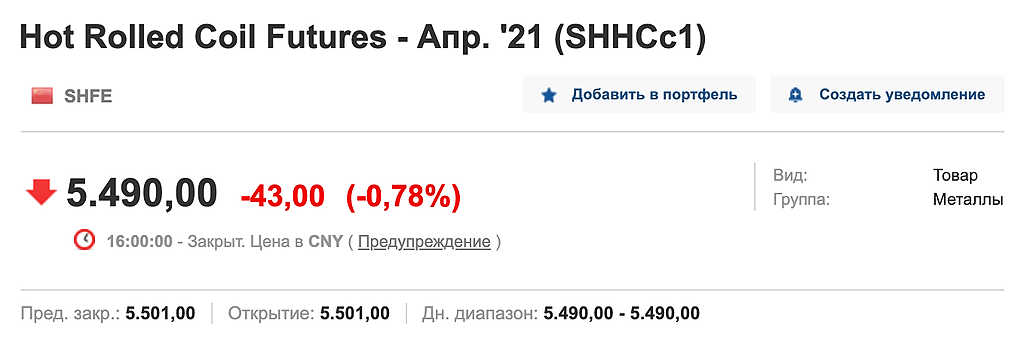

Все выше из фьючерса ММК +1,5% от сделки, люблю такие новости, легкие деньги :)

Константин Лебедев, не до конца понял смысл твоего сообщения

про фьючерс ММК +1.5 проц — поясни

znak, Я иногда делаю спекулятивные сделки c большими объемами, снимаю сливки, забираю деньги и ухожу :)

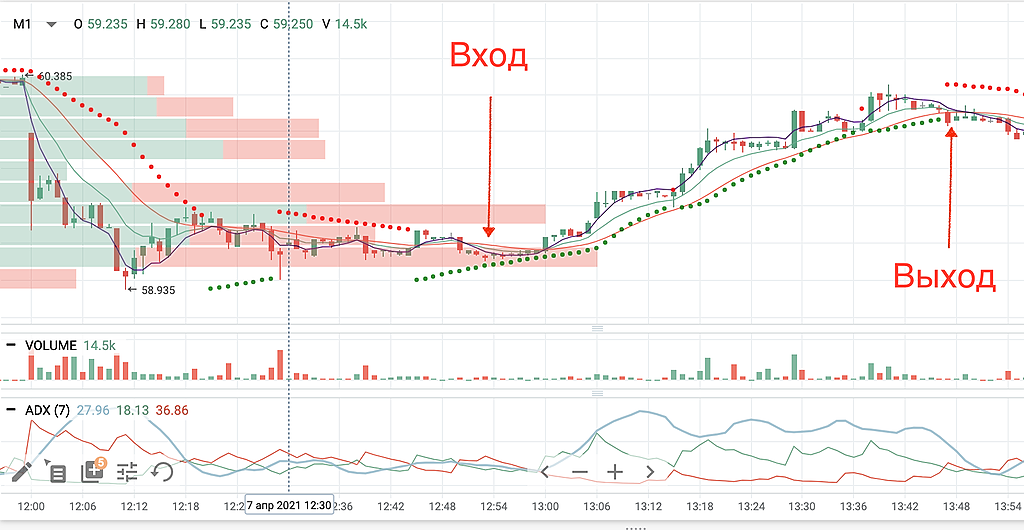

Если направление глобального тренда известна, как в данном случае, есть несколько факторов роста, при этом появилась негативная новостная повестка, при этом бизнес никак не изменился, но вызывающая много эмоций, которые давят на цену на бирже, то я покупаю на большие плечи фьючерс, смотрю (тех. анализ) в основном объемы ADX, DEMA и SAR и VolumeByPrice, тут набор может быть какой угодно :)

Беру фьючерс, так как позволяет взять на больше плечи и перенос позиции, если вдруг потребуется, на следующей день обходиться дешевле.