ru.tradingview.com/symbols/SGX-FEF1%21/

Сталь прибавила 2,4%

Минпромторг предложил перечислять в бюджет сверхдоходы от роста цен на металл — РБК

Сохранить

В Минпромторге предлагают два варианта стабилизации цен на металлопродукцию, которая используется в строительстве: направлять сверхдоходы от продажи металла на строительство государственных объектов или компенсировать изменение цен бюджетных строек за счет повышенных поступлений налогов металлургических компаний. Об этом сообщает РБК со ссылкой на двух участников совещания, которое Минстрой провел 6 апреля с участием представителей металлургических компаний.

Представитель Минпромторга — замминистра Виктор Евтухов предложил два варианта стабилизации цен на строительную металлопродукцию. В министерстве советуют установить индикативную цену на все основные позиции металлопродукции, которую используют в строительстве (металлолом, арматура, металлопрокат и т.д.). При таком варианте у компаний, которые продают металл выше установленной цены, будет изыматься часть лишней маржи, возможно, за счет повышения налогов на продажи по завышенным ценам. Деньги от этого пойдут на строительство государственных объектов.

Валерий, Вот ахуевашки в правительстве сидят и как они защищают бедных строителей у который прибыль в разы выросла после льготной ипотеке и им еще мало, надо у металлургов еще отщипнуть. Что то они авто производителям не собираются ничего компенсировать, хотя очевидно доля метала в ихней продукции больше.

Константин Лебедев, валерий поклонник кооператива озеро, он тебя забанит за нелюбовь к родине

Минпромторг предложил перечислять в бюджет сверхдоходы от роста цен на металл — РБК

Сохранить

В Минпромторге предлагают два варианта стабилизации цен на металлопродукцию, которая используется в строительстве: направлять сверхдоходы от продажи металла на строительство государственных объектов или компенсировать изменение цен бюджетных строек за счет повышенных поступлений налогов металлургических компаний. Об этом сообщает РБК со ссылкой на двух участников совещания, которое Минстрой провел 6 апреля с участием представителей металлургических компаний.

Представитель Минпромторга — замминистра Виктор Евтухов предложил два варианта стабилизации цен на строительную металлопродукцию. В министерстве советуют установить индикативную цену на все основные позиции металлопродукции, которую используют в строительстве (металлолом, арматура, металлопрокат и т.д.). При таком варианте у компаний, которые продают металл выше установленной цены, будет изыматься часть лишней маржи, возможно, за счет повышения налогов на продажи по завышенным ценам. Деньги от этого пойдут на строительство государственных объектов.

1 Об утверждении Программы биржевых облигаций ПАО «ММК» серии 001Р.

2 Об утверждении Проспекта ценных бумаг ПАО «ММК».

3 Об отказе ПАО «ММК» от размещения в ПАО Московская Биржа документарных процентных неконвертируемых биржевых облигаций на предъявителя с обязательным централизованным хранением серий БО-09, БО-10, БО-11, БО-12, БО-13, БО-14, БО-15.

4 Об определении размера оплаты услуг аудитора ПАО «ММК». О рекомендации годовому общему собранию акционеров ПАО «ММК» по кандидатуре аудитора ПАО «ММК».

5 Об утверждении «Отчета о заключенных ПАО «ММК» в отчетном 2020 году сделках, в совершении которых имеется заинтересованность».

6 О принятии решения по вопросам управления рисками: Утверждение заявления о риск-аппетите Группы ПАО ММК».

7 О рассмотрении заключения внутреннего аудита о надежности и эффективности системы управления рисками и внутреннего контроля ПАО «ММК» в 2020 году.

8 О рассмотрении отчета единоличного исполнительного органа- Генерального директора ПАО «ММК» о выполнении решений Совета директоров ПАО «ММК».

02.04.2021Ростехнадзор нашел 122 нарушения, проверив лишь один цех ММК

Уральское управление Ростехнадзора в период с 16 февраля по 17 марта 2021 года провело внеплановую проверку Доменного цеха ПАО «Магнитогорский металлургический комбинат» по факту произошедшего несчастного случая со смертельным исходом.

В ходе проверочных мероприятий были выявлены 122 нарушения требований промышленной безопасности, в том числе:

— отсутствуют положительные заключения экспертизы на ряд зданий, сооружений и технических устройств, отработавших нормативный срок;

— не выполнены мероприятия, указанные в заключениях экспертизы, для приведения технических устройств и сооружений в соответствие с требованиями промышленной безопасности;

— подъемные сооружения эксплуатируются с многочисленными нарушениями;

— в результате коррозионного износа отсутствуют участки крыши литейного двора доменной печи №4;

— представлены недостоверные сведения, характеризующие опасный производственный объект;

— отсутствуют паспорта на ряд технических устройств;

— лица, ответственные за безопасную эксплуатацию сосудов, работающих под давлением, не аттестованы;

— оперативно не представлено в Ростехнадзор сообщение о произошедшей аварии подъемного сооружения, а также о произошедшем ранее инциденте.

В отношении ПАО «ММК» возбуждено дело об административном правонарушении по ч. 1 ст. 9.1 КоАП РФ и передано в суд для принятия решения об административном приостановлении деятельности технических устройств. В отношении восьми должностных лиц ПАО «ММК» возбуждено административное производство по ч. 1 ст. 9.1 КоАП РФ.

Уральское управление Ростехнадзора проверило ПАО «ММК»

02.08.2019

В период со 2 по 29 июля 2019 года Уральское управление Федеральной службы по экологическому, технологическому и атомному надзору провело плановую выездную проверку Публичного акционерного общества «Магнитогорский металлургический комбинат» (ПАО «ММК»).

В ходе проверочных мероприятий выявлено 338 нарушений в области промышленной безопасности.

В частности, не представлена оперативная информация об инцидентах, произошедших на ОПО «Площадка доменного цеха» и «Цех конверторный»; представлены недостоверные сведения, характеризующие опасные производственные объекты; не проведена экспертиза промышленной безопасности по истечении срока эксплуатации технических устройств; не выполнены мероприятия по результатам проведенных экспертиз промышленной безопасности на здания и сооружения и другие нарушения.

По итогам проверки к административной ответственности, предусмотренной частью 1 статьи 9.1 КоАП РФ, привлечено юридическое лицо и 24 должностных лица ПАО «ММК».

причина роста — кто-то спутал ММК(MAGN) с компанией Магнум :)

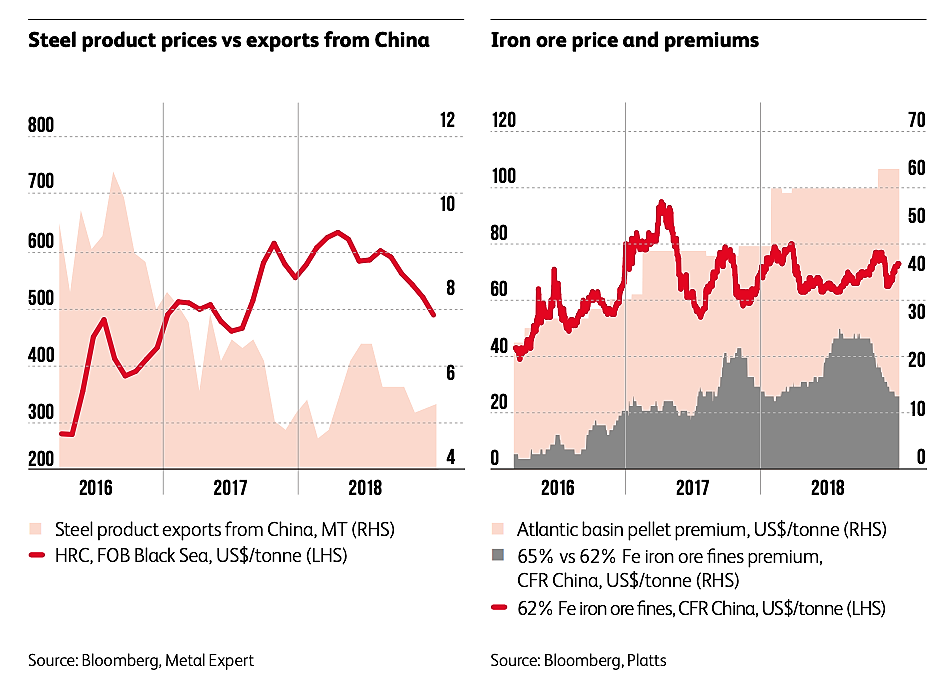

Sergei, Все проще фьючерс на HRC растет, а фьючерс на железо падает, в плюсе только ММК :)

www.tradingview.com/x/FkHiHSwd/

Константин Лебедев, не в этом дело, средние цены за 1 кварт на все сегменты черных

металлов-- очень высоки, а операц отчет нлмк и ммк через считанные торговые дни

и всем все понятно-- и технически — тоже

причина роста — кто-то спутал ММК(MAGN) с компанией Магнум :)

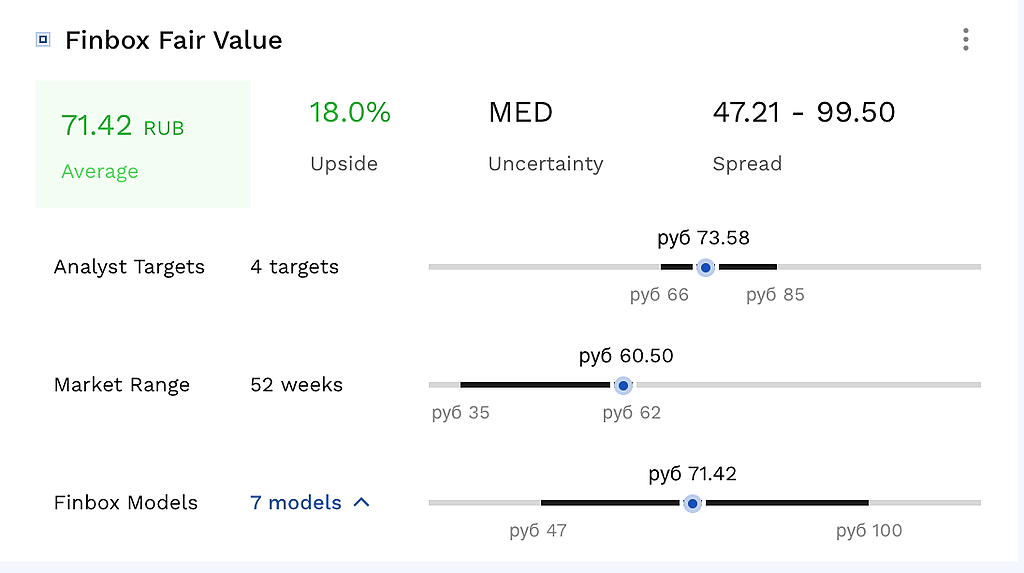

ММК, какова справедливая стоимость ?

Что бы постараться ответить на данный вопрос, попробуем проанализировать бумагу MANG со всех сторон.

Первым шагом, акции убеждаемся это дивидендная акция или акция роста ?

Для этого смотрим график с историческими показателями выручки и EBITDA в динамике поквартально.

И на первый взгляд видим, что выручка и EBITDA топчется на месте, несмотря на значительный CAPEX, к устойчивому росту не приводит.

У ММК, сейчас текущая дивидендная политика 100% от свободного денежного потока(FСF) или больше, если превышен CAPEX в 700$ мил.

Посмотрим график с FCF

Авто-репост. Читать в блоге >>>

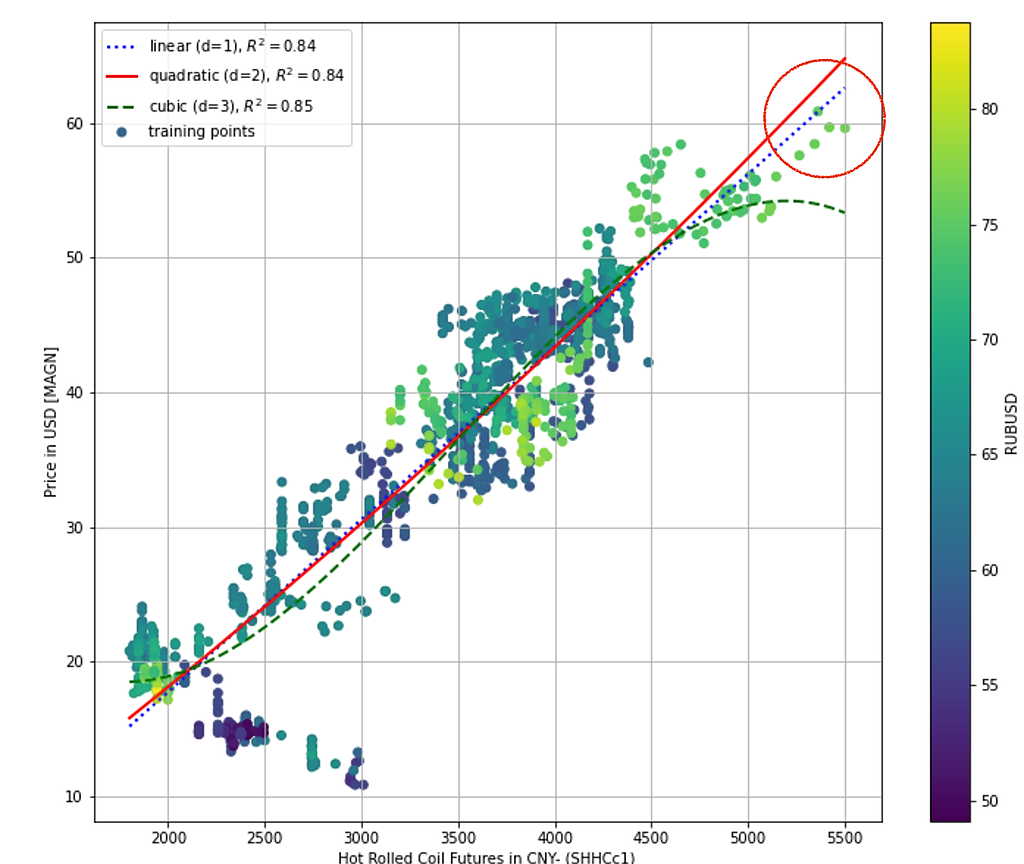

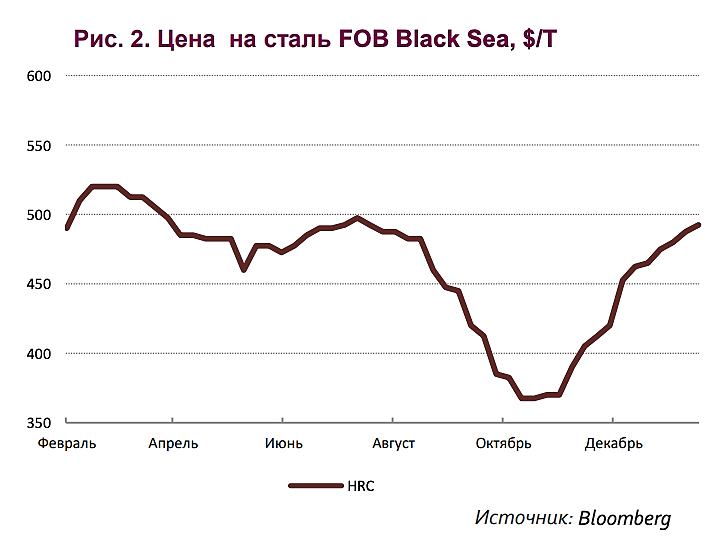

Константин Лебедев, сталь в китае сегодня плюс 2 процента

остальные сегменты на хаях--- лучше оцени тенденции китайского рынка черных металлов на этот год, это поможет правильно оценивать будущие черноморские

контракты-- посмотри коэффициенты корреляции за последние кварталы

ММК, какова справедливая стоимость ?

Что бы постараться ответить на данный вопрос, попробуем проанализировать бумагу MANG со всех сторон.

Первым шагом, акции убеждаемся это дивидендная акция или акция роста ?

Для этого смотрим график с историческими показателями выручки и EBITDA в динамике поквартально.

И на первый взгляд видим, что выручка и EBITDA топчется на месте, несмотря на значительный CAPEX, к устойчивому росту не приводит.

У ММК, сейчас текущая дивидендная политика 100% от свободного денежного потока(FСF) или больше, если превышен CAPEX в 700$ мил.

Посмотрим график с FCF

Авто-репост. Читать в блоге >>>

Константин Лебедев, твоя прогнозная стоимость акции около 110 рублей перед вторыми дивидендами мне представляется завышенной

Что бы постараться ответить на данный вопрос, попробуем проанализировать бумагу MANG со всех сторон.

Первым шагом, акции убеждаемся это дивидендная акция или акция роста ?

Для этого смотрим график с историческими показателями выручки и EBITDA в динамике поквартально.

И на первый взгляд видим, что выручка и EBITDA топчется на месте, несмотря на значительный CAPEX, к устойчивому росту не приводит.

У ММК, сейчас текущая дивидендная политика 100% от свободного денежного потока(FСF) или больше, если превышен CAPEX в 700$ мил.

Посмотрим график с FCF

«Вечёрка» выпуск№71 от 01.04.2021г. Новая идея: ММК

Добрый день, уважаемые коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка».

<a class=«MuiTypography-root MuiLink-root MuiLink-underlineHover MuiTypography-colorSecondary» href="" data-slate-node=«element» data-slate-inline=«true»>

Авто-репост. Читать в блоге >>>

Дмитрий Фирсов, ты говоришь в своем выпуске, что цель ммк после ретеста абсолютного

максимума находися в районе 56-58 руб, на мой взгляд, цель скорее ближе

к 55-56 рублям

znak, технический анализ — это не точная наука и расчет целевых ориентиров может складываться у каждого по своему. Всё возможно. Это лишь ориентиры. Я рассчитал первую цель 56, как отработку высоты треугольника, а вторая цель 58, как горизонтальный уровень Фибоначчи.