Для изучения языков, если с логикой и алгоритмами все норм, что даёт школьный курс математики и алгебры, то достаточно и лучше взять рейтинговых курс на курсере, чем надеяться на наше высшее образование, либо будет значительно дороже либо вообще отобьют охоту к изучению языков программирования.

Пример курсов(специализации), примерно 2-3 курс в института www.coursera.org/search?query=programming&index=test_skills_update_prod_all_products_term_optimization&allLanguages=Russian&skills=Computer%20Programming&partners=Moscow%20Institute%20of%20Physics%20and%20Technology&entityTypeDescription=Specializations

www.coursera.org/learn/golang-webservices-1#instructors

комментарии Константин Лебедев на форуме

-

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, насчет выхода из позиции до отчета — ты не прав

на мой взгляд сильный отчет и его результаты по факту-- это мощный драйвер роста

если человек — хороший технич аналитик, он хорошо видит даже

цель движения после такого отчета, если учесть что к высокодивидендным акциям

приковано особое внимание

а таких акций — совсем немного ---то ты сам все понимаешь

лучше начинай торговать — у тебя неплохой может быть результат

znak, Покажи на примере этого графика, где я не прав ?

Константин Лебедев, если не секрет — программируешь на С++

питон, разрабатываешь мобильные приложения и вообще какой институт

закончил

znak, про институт уже отвечал, программировать раньше ещё в школе не плохо учили на паскале обектно ориентированном, C++ уменю, но он имеет узкое применение, и python и могу в этом плане интереснее, так как в смежных науках имеет широкое применение, но сейчас есть более современные и интересные язык Golang которые сочетает плюсы C++ и Python. Мобильные приложения, как разновидность фронта не пишу, но досих пор очень востребованно. Пиксели по экрану двигать не моё, но иногда приходиться.- Зум на даты выхода фин. отчетности за Q1, пример не очень наглядный, так как часто Q1 был вялый на рост стоимости стали

2020

2019

2018

2017

2016

2015

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, насчет выхода из позиции до отчета — ты не прав

на мой взгляд сильный отчет и его результаты по факту-- это мощный драйвер роста

если человек — хороший технич аналитик, он хорошо видит даже

цель движения после такого отчета, если учесть что к высокодивидендным акциям

приковано особое внимание

а таких акций — совсем немного ---то ты сам все понимаешь

лучше начинай торговать — у тебя неплохой может быть результат

znak, Покажи на примере этого графика, где я не прав ?

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, публикация опер отчета будет раньше в пределах 10 рабочих дней

она многое покажет — поскольку средние цены на все сегменты более менее понятны

и все можно неплохо оценить без мсфо

znak, Я бы даже сказал, что 12-го отчитает НЛМК и все уже будет понятно для ММКПроизводители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, скоре не поверхностный а боле точно элементы качествененного

анализа

мне интересен полукличеств и количественный анализ

где есть прич — следств связи и методы оценки

znak, Там уровень ляпов и воды зашкаливает

Для примера, как оно должно выглядеть teletype.in/@atlant_str/gmk_prognoz_2021Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММКПроизводители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

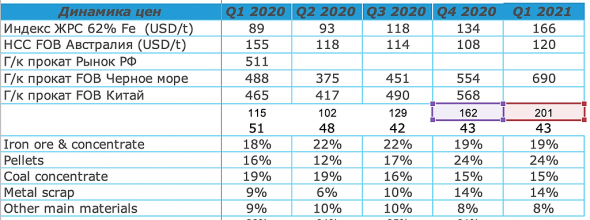

ITI Capital, Тут можно пройтись по рискам

Зависимость рентабельности от динамики цен на ЖРС. Компания закупает большую часть сырья необходимого для производства стал

Зависимость, есть но она не критична и текущее повышения цен на ЖРС обходится в 10% от EBITDA, что компенсируется с лихвой ростом продаж

Рост капзатрат на модернизацию производства окажет давление на FCF (денежный поток) и дивиденды

Вообще никак не окажет влияния на дивиденды, так как в дивидендной политике предусмотрена премия при превышение CAPEX в 750$ мил.

Низкая дивидендная доходность (относительно Северстали и НЛМК)∙

Так же чушь смотри пункт выше

Повышение протекционистских барьеров на европейских рынках сбыта для российских компаний в меньшей степени затронет ММК, пошлины для которой уже находятся на высоком уровне

А это вообще фактор роста, для ММК, так как повышается привлекательность, относительно Северстали и НЛМК

Завершение активной фазы «кредитного цикла» в Китае, снижение темпов реализации инфраструктурных проектов

С этим согласен, поэтому слежу за фьючерсом Hot Rolled Coil Futures — (SHHCc1) на Шанхйско бирже

ru.investing.com/commodities/shfe-hot-rolled-coil-futuresПроизводители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

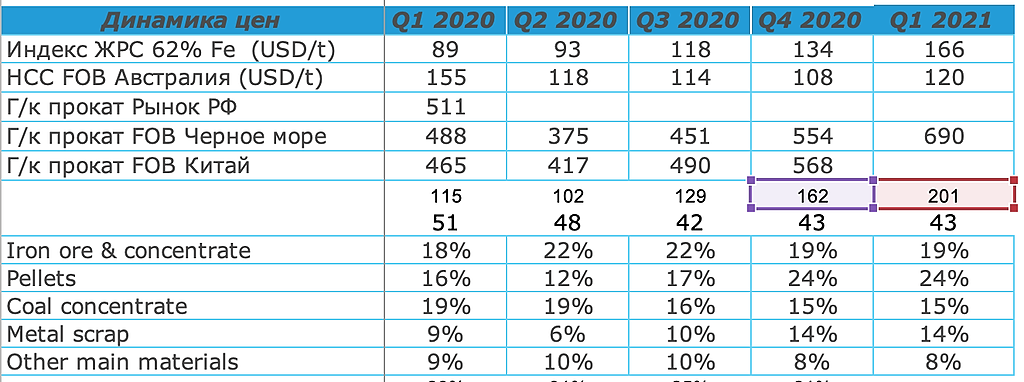

ITI Capital, Отличный график, расскажите, где можно такой получить такую актуальную табличку с прайсом «Горячекатаный рулон, FOB Черное море» в публичном доступе желательно с 2014-года ?

- Не суета внутри дня вообще неинтересна, так как эта ниша сильно занята алгоритмами, а глазами штырить в графики 24/7 я не готов и никому не советую.

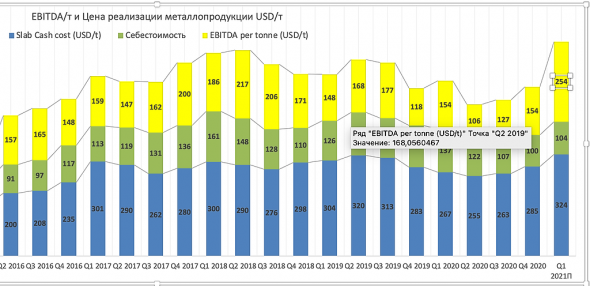

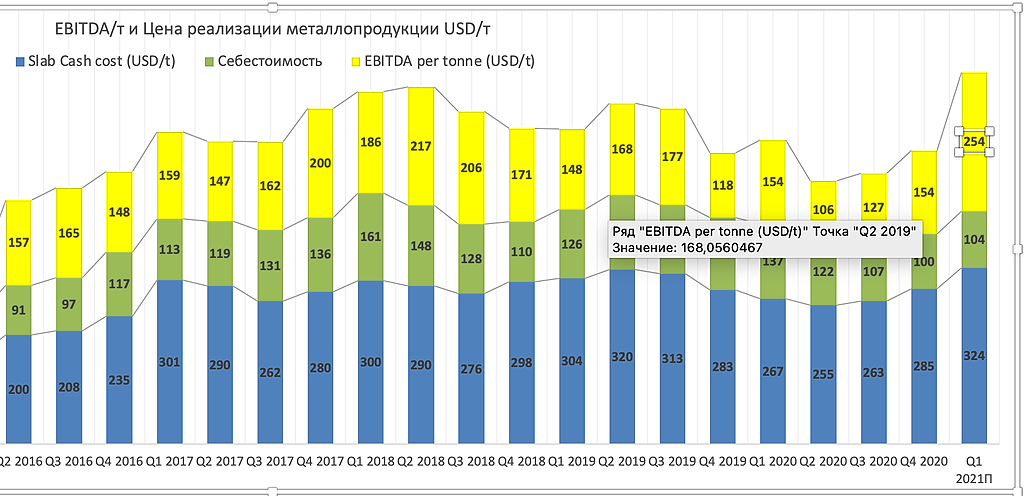

- В данном расчете стоимости кеш-кост сляба 324$ за тонну еще не учтен эффект уменьшения себестоимости реализации(от 5 до 10% квартал к кварталу) от реализуемых инвестиционных проектов на которые уходят по 750$ mln в год с IRR 25%

Иначе было бы странно вбухать кучу денег и не получить уменьшение кеш-кост сляба. Поэтому 3044,855 * 254 * 1,05 и получаем 812$ и делаем небольшой запас на падение продаж, так как Q1 много не рабочих дней и выходим на цифру в EBITDA 800$ мил. Далее нужно разобраться со стоимость кеш-кост сляба, смотрим динамику цен его структуры, получаем +12% к Q4 2020

Константин Лебедев, ды ты по серьезному смотришm, но но для этого

нужны --полные данные

и достоверные дааные — что не просто получить

znak, при таком подходе, тебя скоро заметят и возможен в будущем переход

на новую орбиту, я же оцениваю все грубее но чрезвычайно быстро

а том числе и в других эмитентах

znak, Это пока на уровне хобби и идеи, а так как я еще обладаю навыком программирования, то пока руки не доходят алгоритм написать в коде и перепроверить(найти оптимальные точки входа и выхода) на исторических данных с 2014-го по сектору металлургии. И после этого можно перебираться на другой привлекательный сектор еще не решил строительный или банковский :)

Далее нужно разобраться со стоимость кеш-кост сляба, смотрим динамику цен его структуры, получаем +12% к Q4 2020

Константин Лебедев, ды ты по серьезному смотришm, но но для этого

нужны --полные данные

и достоверные дааные — что не просто получить

znak, Данных достаточно и они проверены по разным источникам, я просто их режу что бы перегружать

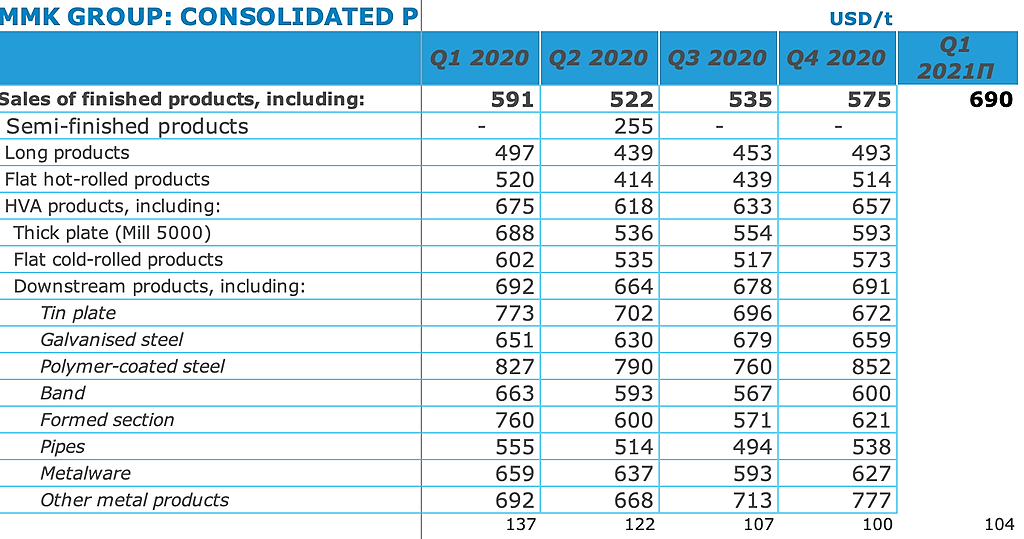

- Далее берем консолидированные продажи 3044,855 ths tonnes умножаем на 254$ получаем EBITDA 773$ mln на Q1 2021

- Далее зная стоимость продукции зная затраты на кешкост-сляба и обще затраты, получает консолидированную маржинальность

EBITDA per tonne* (USD/t) 254$

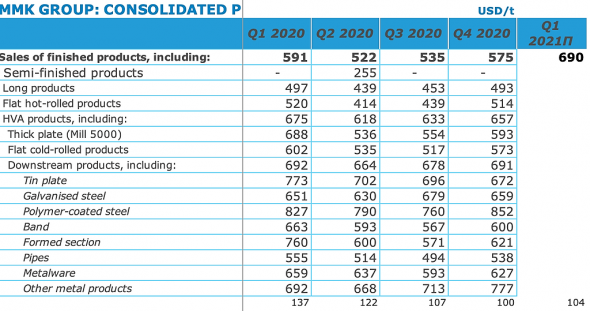

- Далее получаем консолидированную цену готовой продукции +20% к Q4 2020

Она имеет корреляцию с ценой Г/к проката FOB Черное море из таблички выше

- Далее нужно разобраться со стоимость кеш-кост сляба, смотрим динамику цен и его структуру, получаем +12% к Q4 2020

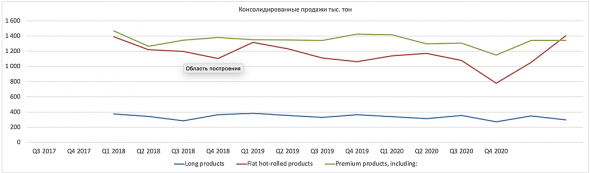

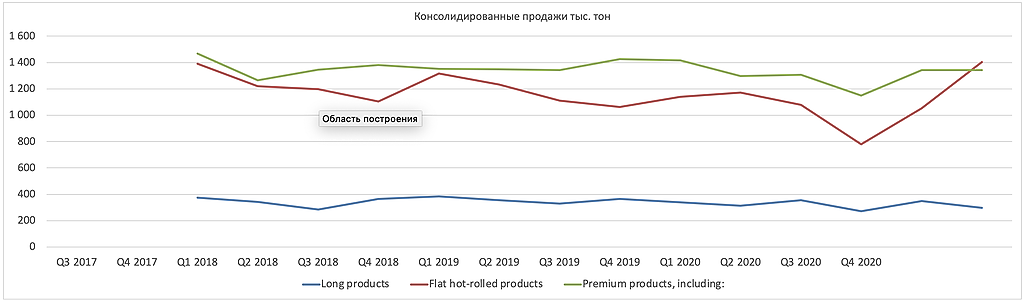

- Если быстро то мы имеем боле менее стабильно высокие консолидированные продажи, если исключить откровенно кризисные явления, как с ковидом. И в последнее время имеем рост продаж г/к рулона и это объясняется, там что в момент начала модернизации стана 2500 было падение, а после завершения было восстановление и рос за счет эффекта модернизации, которы еще не исчерпан. Вообще для расчета EBITDA принимаем, что продажи будут на уровне Q42020 или на 5% меньше

Фьючерс на г/к рулон в Китае

Hot Rolled Coil Futures — (SHHCc1) 5.501,00 +81,00 +1,49%

С декабрьских максимумов (4921 -> 5.501,00) ~ +12%

Если брать максимальную цену акции декабря 59р, то сейчас она должна стоить(+12%) примерно 66р

Константин Лебедев, поскольку, на мой взгляд, китай потребляет около 53 проц мировой стали, а рост его экономики в 2021 оценивается от 6 до 8 проц

то данные о ценах шанхайских фьючей на несколько месяцев вперед

неплохо отражают картину возможного ближайшего будущего всех сегментов

черной металургии-- советую всем заходить на сайт шанхайской биржи

есть переводчик на английский и русский-- все более менее понятно

но Константин — все же рааскажи как делал оценку ebitda за 1 кварт

она у тебя очень приличная, я пока сам не оценивал

znak, Я про это помню, и там на пальцах и коротко не написать, нужно садиться и писать полноценный аналитический обзор со всеми промежуточными выкладками и ссылками на первоисточники.

- Фьючерс на г/к рулон в Китае

Hot Rolled Coil Futures — (SHHCc1) 5.501,00 +81,00 +1,49%

ru.investing.com/commodities/shfe-hot-rolled-coil-futures

С декабрьских максимумов (4921 -> 5.501,00) ~ +12%

Если брать максимальную цену акции декабря 59р, то сейчас она должна стоить(+12%) примерно 66р

И минимальную 53,5р * 12%, то минимально 59,92р. Собственно, что сейчас и имеем :)

Еще с декабрьских максимумов бумага ММК имеет огромный дисконт к Северстали и НЛМК, что не справедливо относительно роста EBITDA, да железная руда закупается по высоким ценам, но это с лихвой компенсируется ростом объемов продаж готовой продукции.

Чтобы купить акции, выберите надежного брокера: