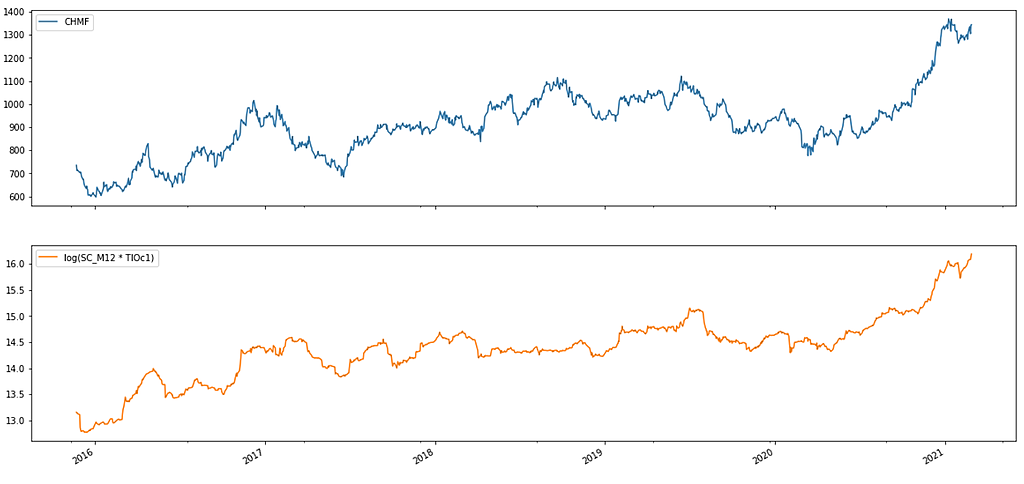

Поделился CHMF ~ log(SC_M12 * TIOc1)

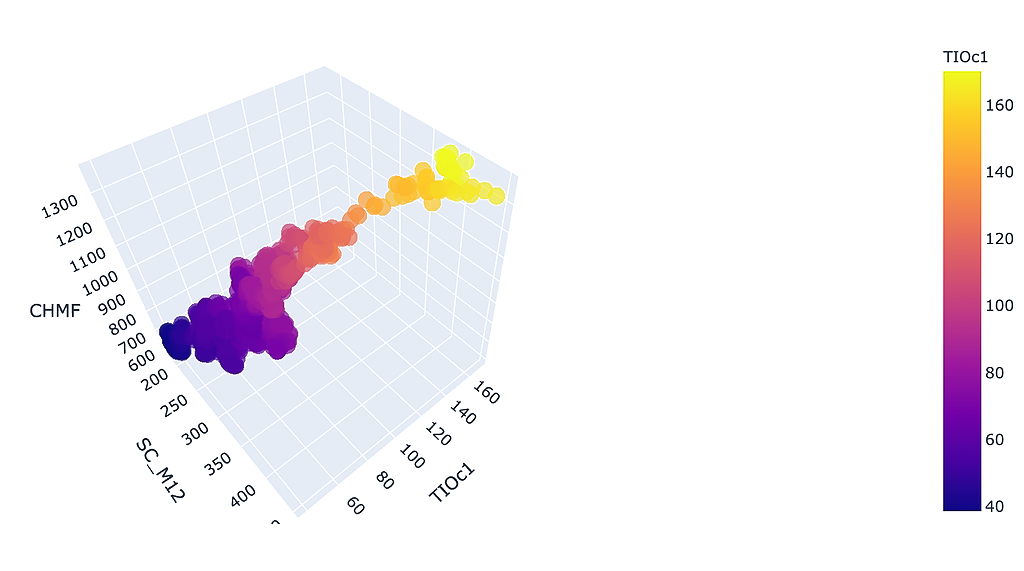

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

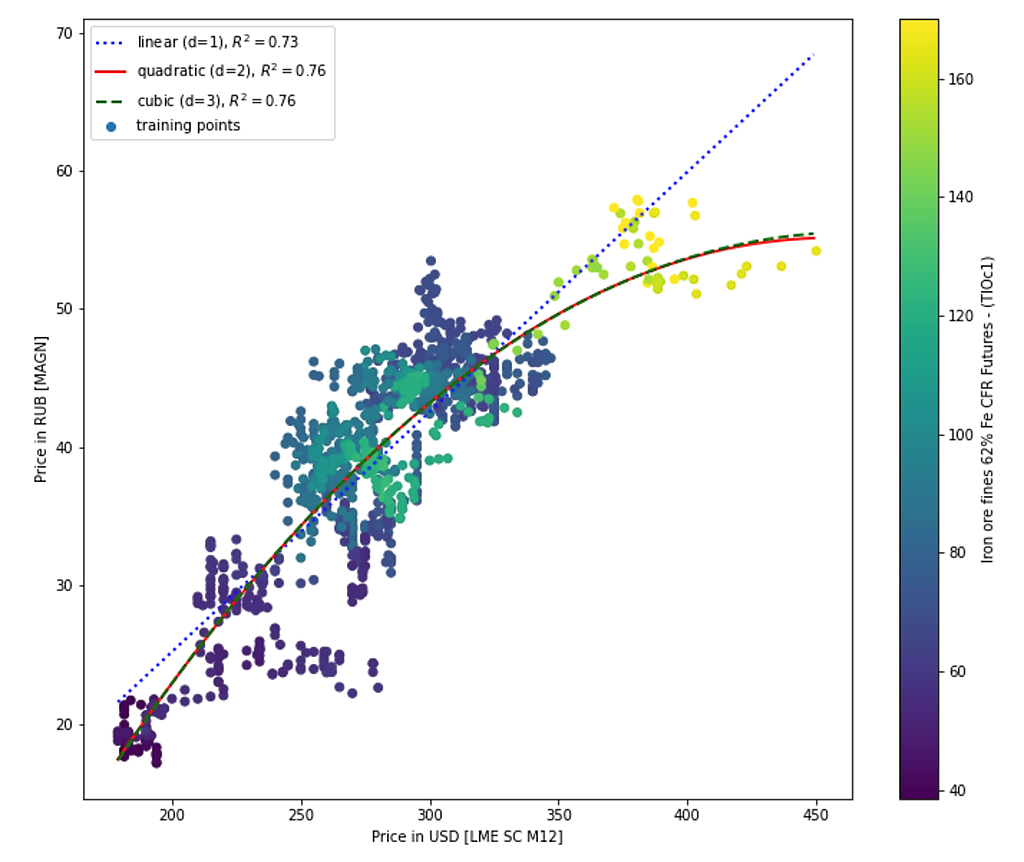

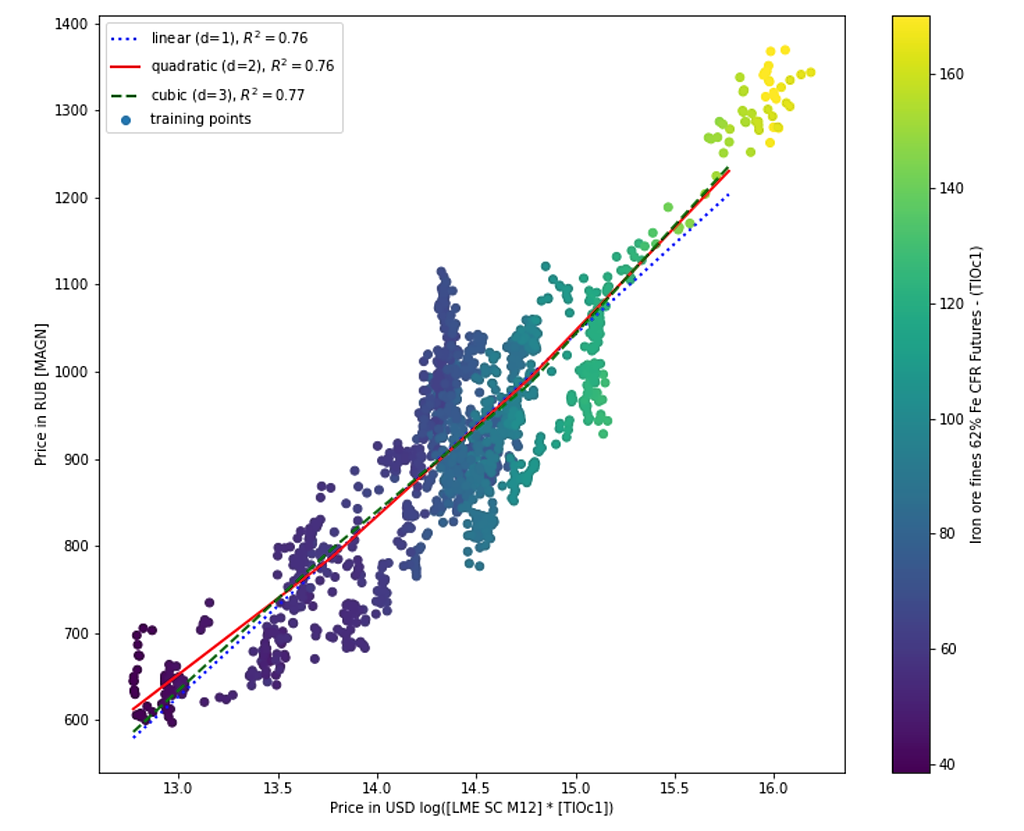

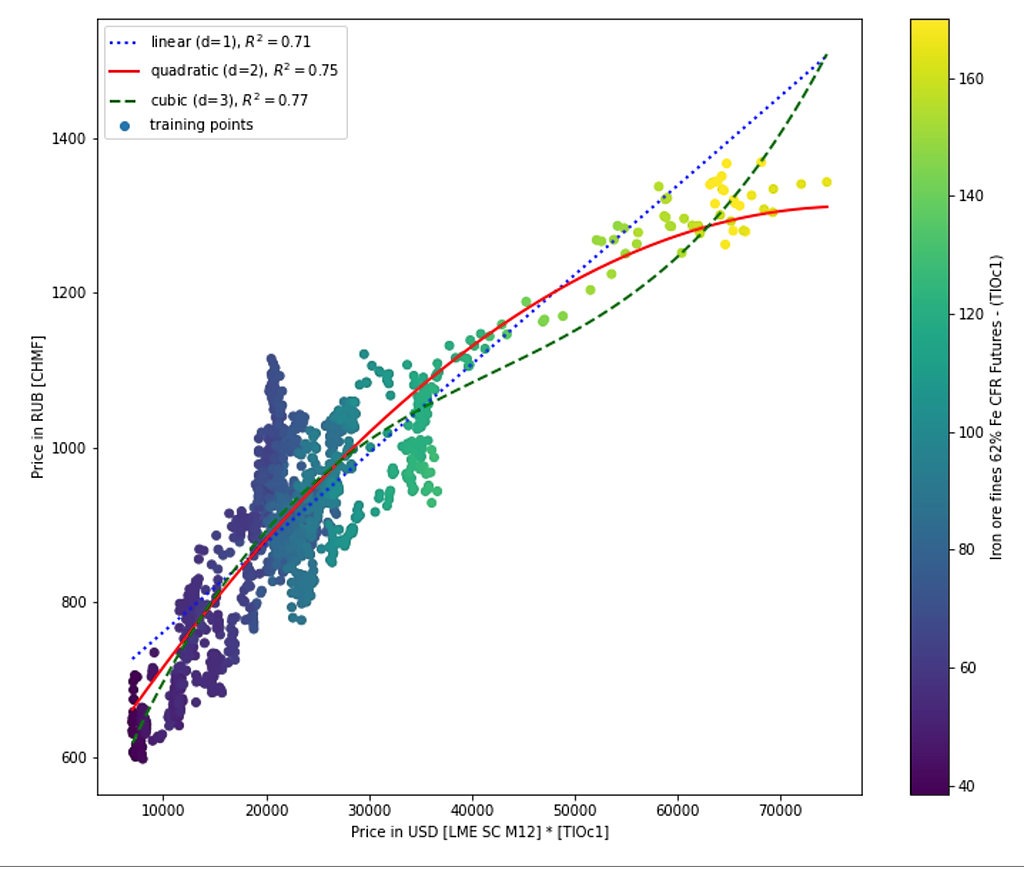

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Константин Лебедев,

Красивые картинки, а о чем они говорят? Будем пробивать максиум или разворот вниз?

Ганс, Это говорит, о том что цена акции имеет давольно высокий коэффициент корреляции с биржевыми ценами лом и Fe руду. И что бы не происходило на рынке цена обязательно подтянется к ценам сырья.