ММК всех уж обсосал alenka.capital/post/mmk_poglotil_aktivyi_belona_23146/ и все равно ему руды не хватает. А руда из Австралии?

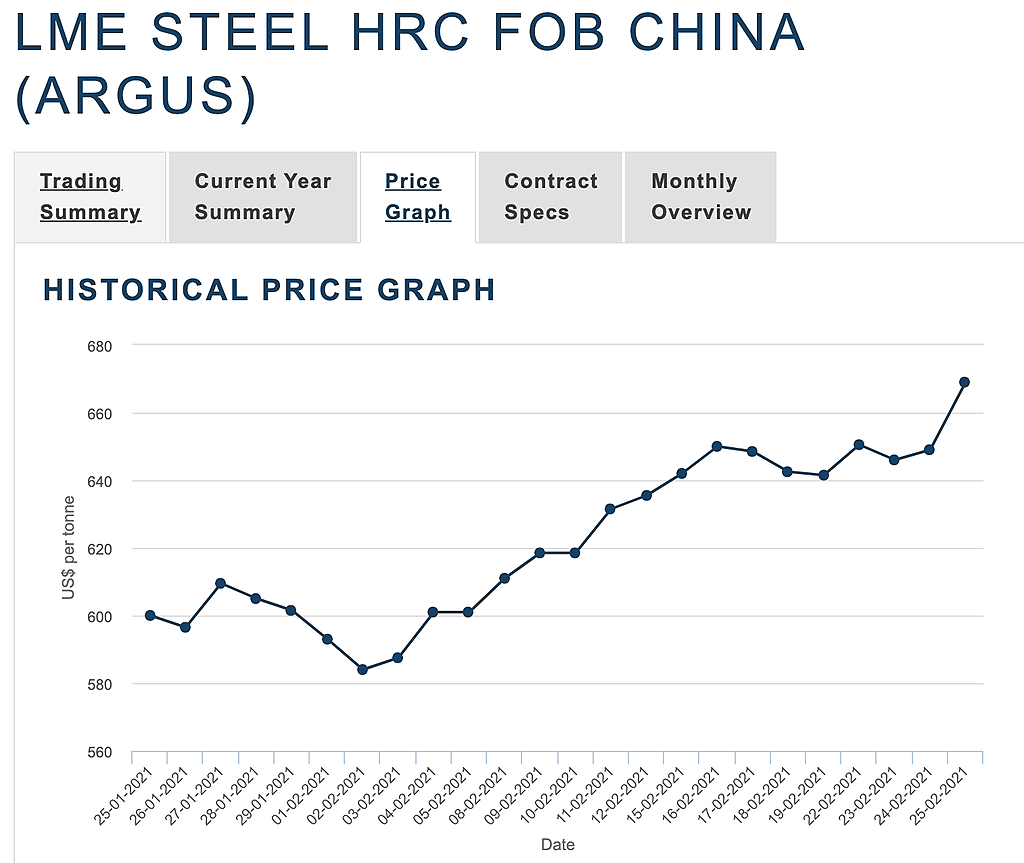

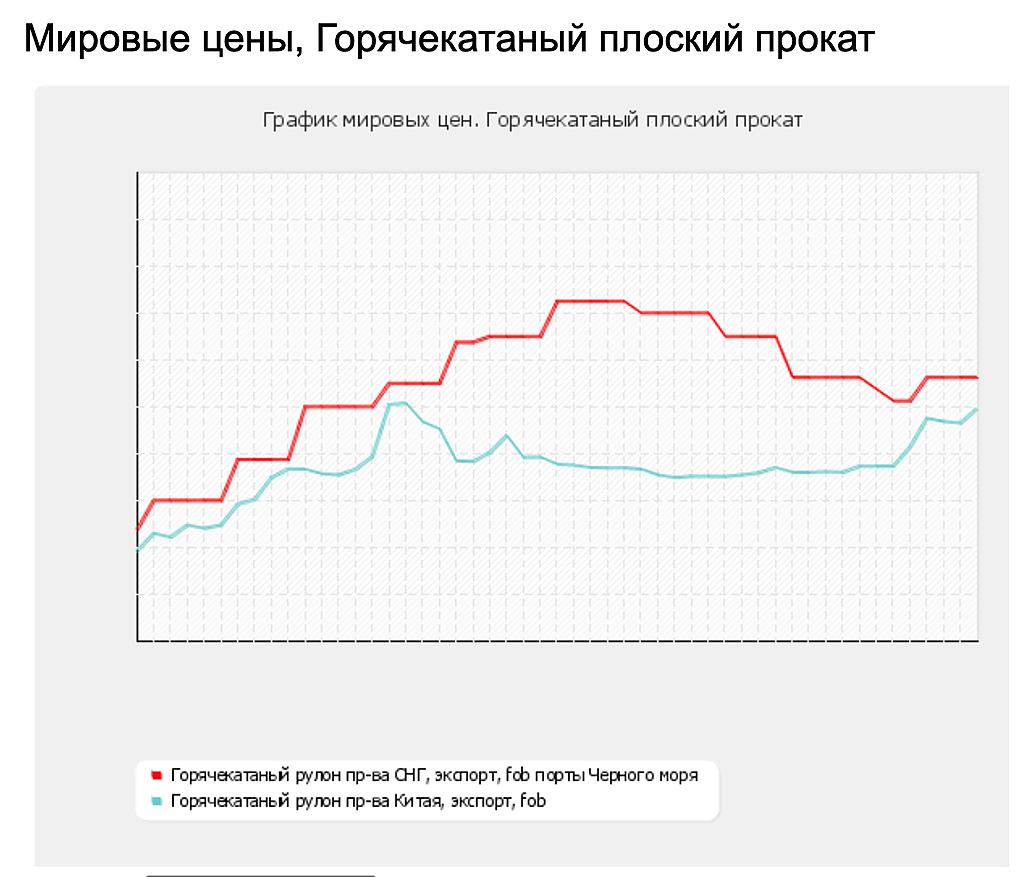

Причина роста- цены на металл растут и тянут за собой всех металлургов

Телеграмеры включились в работу, будьте осторожны 💩

Сегодня еще прикупил, продав мелкий Сбер. Это всем интересующимся.

Вопрос ко всем, я недавно сделал краткий прогноз по дивам и EBIDA впереди следующие выходные, да бы поддержать котировки и попробовать выйти из зоны комфорта попробовать себя в качестве автора статей. Что посоветует? на что обратить внимание? где больше охват аудитории для публикаций?

PS на мысль натолкнуло упоминания об прочтении статей zen.yandex.ru/media/cervonets/schitaem-i-hedjiruem-dividendy-po-akciiam-surgutneftegazprivilegiia-za-2021-god-60156f9cd3c91450c6a88dcc, как причину покупки акций

Константин Лебедев, если можешь сказать — кто ты по образованию

возможно дам тебе намеки на выше мною сказанное

Вопрос ко всем, я недавно сделал краткий прогноз по дивам и EBIDA впереди следующие выходные, да бы поддержать котировки и попробовать выйти из зоны комфорта попробовать себя в качестве автора статей. Что посоветует? на что обратить внимание? где больше охват аудитории для публикаций?

PS на мысль натолкнуло упоминания об прочтении статей zen.yandex.ru/media/cervonets/schitaem-i-hedjiruem-dividendy-po-akciiam-surgutneftegazprivilegiia-za-2021-god-60156f9cd3c91450c6a88dcc, как причину покупки акций

Константин Лебедев, учись теханализу. когда 2 раза показывают минимум дня то есть

вероятность, что его сделают сопротивлением следующего дня

znak, По тех анализу, делал регрессию на патерны из тех анализа и оно не работает.

Хорошая тема для статьи, Топ 10 патернов тех анализа, которые не работают :) Можешь накинуть еще хотя бы 5 самых топовых. Поставлю себе в Todo листа проанализировать на котировках IMOEX

Константин Лебедев, запомни — наш рынок строго работает по тех анализу

только его нужно правильно использовать и понимать

это не то что написано в книжках а гораздо более емкое понятие

самое главное в нем--- реперные точки---основа всех основ

Вопрос ко всем, я недавно сделал краткий прогноз по дивам и EBIDA впереди следующие выходные, да бы поддержать котировки и попробовать выйти из зоны комфорта попробовать себя в качестве автора статей. Что посоветует? на что обратить внимание? где больше охват аудитории для публикаций?

PS на мысль натолкнуло упоминания об прочтении статей zen.yandex.ru/media/cervonets/schitaem-i-hedjiruem-dividendy-po-akciiam-surgutneftegazprivilegiia-za-2021-god-60156f9cd3c91450c6a88dcc, как причину покупки акций

Константин Лебедев, учись теханализу. когда 2 раза показывают минимум дня то есть

вероятность, что его сделают сопротивлением следующего дня

Я к тому, ММК прямо минуту в минуту сегодня ходит за ГМК

Видимо покупали вместе и теперь распродают вместе :)

Константин Лебедев, картинка больше на график индеска ММВБ похожа. Плывет по течению… Нужно вечера дождаться, полагаю в 18-30 с нашим рынком все будет ясно.

Дополнение (изменение) к лицензии (территориальный орган Роснедра) № 6 от 28.01.2020

Разведочные работы за контуром проекта открытой разработки комплексного железорудного месторождения Малый Куйбас в Агаповском муниципальном районе Челябинской области. Лицензия ЧЕЛ 01032 ТЭ от 07.06.2002 Разведочные работы за контуром проекта открытой разработки комплексного железорудного месторождения Малый Куйбас в Агаповском муниципальном районе Челябинской области 135-02-06/2020 10.08.2020; дата регистрации работы: 17.09.2020; виды работ: добыча, использ. отходов горн. и перераб. производ., разведка; ГРР; ПИ: Камень для строительства, Руды железные; исполнитель: ПАО «ММК», Адрес: 455000, Челябинская обл.,, ул. Кирова, д. 93, тел: (3519) 24-54-67, ОГРН: 1027402166835, ИНН: 7414003633, КПП: 997550001;; срок выполнения работ: 2 кв. 2020/ 1 кв. 2024; срок сдачи документов: 4 кв. 2024

Рассмотренные труды позволяют сделать вывод о том, что использование карьера в качестве основной или вспомогательной вскрывающей выработки является эффективным и целесообразным. Это позволяет сократить срок строительства подземного рудника и значительно повысить эффективность открыто-подземной разработки месторождений.