Пока промежуточные данные.

В итоге будет, но с разбивкой на категории затрат и с прогнозом на Q1 2021

Разбор компаний Северсталь, ММК и НЛМК

Недавно отчиталась последняя компания из крупнейших сталеваров — НЛМК. На основе годовых отчётов последних лет произведем оценку компаний. Посчитаем возможные будущие денежные потоки и оценим стратегию развития.

Показатели ROIC

Северсталь показывает наилучшие показатели по рентабельности и она абсолютно точно превышает требуемую доходность. НЛМК в 2014-2016 годах, скорее всего не превышал требуемую доходность на капитал. ММК в 2020 показывает также низкую доходность, взлет котировок компании для меня является неоправданным.

Регионы реализацииПосмотрим в каких странах работают компании, на сколько они зависят от курса валюты.

Авто-репост. Читать в блоге >>>

Айрат Нугуманов,

Прогноз на основе темпов роста проще и имеет смысл для стабильного и более зрелого бизнеса. Он построен на предположении об устойчивом развитии компании в будущем. Для многих DCF моделей этого будет достаточно.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/kak-poschitat-spravedlivuiu-stoimost-kompanii-po-modeli-dcf

Компания ММК, не входит число зрелых бизнесов со своей обширной программой по модернизации с 2015 года и 2021 году еще увеличили размер CAPEX на развитие, где средний IRR > 25%. Данное сравнение ROIC не является корректным.

Константин Лебедев, для меня на самом деле вызвало удивление, что ММК не является зрелым бизнесом. Пока читая программу модеризации увидел, что выпуск стали не планируется увеличиться, просто произойдет реконструкция, увеличение ассортимента и затраты на экологию. Но я постараюсь посмотреть подробнее.

Разбор компаний Северсталь, ММК и НЛМК

Недавно отчиталась последняя компания из крупнейших сталеваров — НЛМК. На основе годовых отчётов последних лет произведем оценку компаний. Посчитаем возможные будущие денежные потоки и оценим стратегию развития.

Показатели ROIC

Северсталь показывает наилучшие показатели по рентабельности и она абсолютно точно превышает требуемую доходность. НЛМК в 2014-2016 годах, скорее всего не превышал требуемую доходность на капитал. ММК в 2020 показывает также низкую доходность, взлет котировок компании для меня является неоправданным.

Регионы реализацииПосмотрим в каких странах работают компании, на сколько они зависят от курса валюты.

Авто-репост. Читать в блоге >>>

Прогноз на основе темпов роста проще и имеет смысл для стабильного и более зрелого бизнеса. Он построен на предположении об устойчивом развитии компании в будущем. Для многих DCF моделей этого будет достаточно.

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/kak-poschitat-spravedlivuiu-stoimost-kompanii-po-modeli-dcf

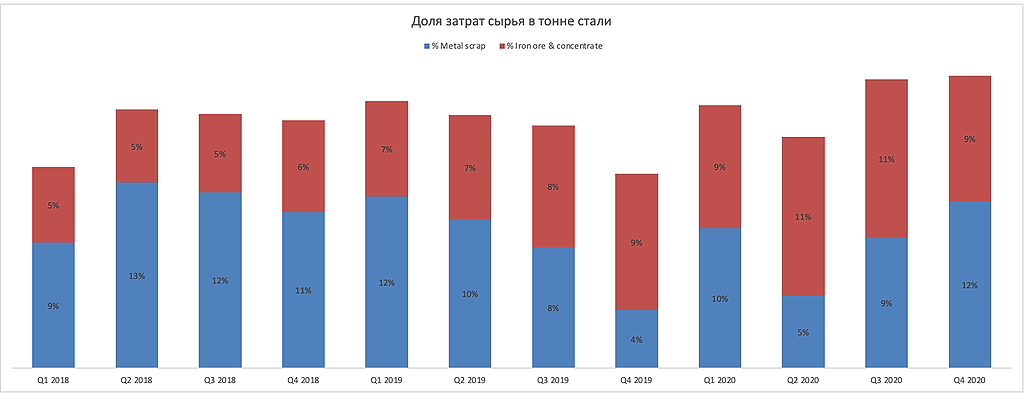

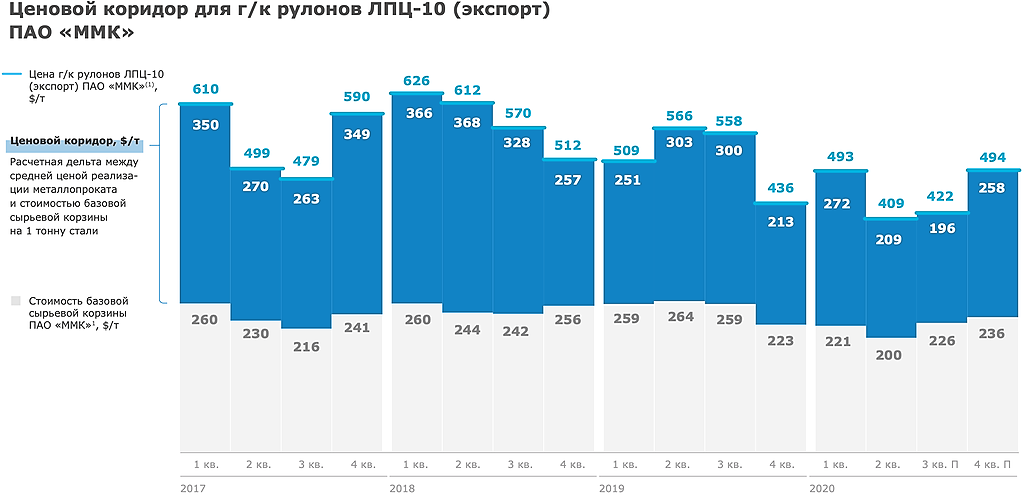

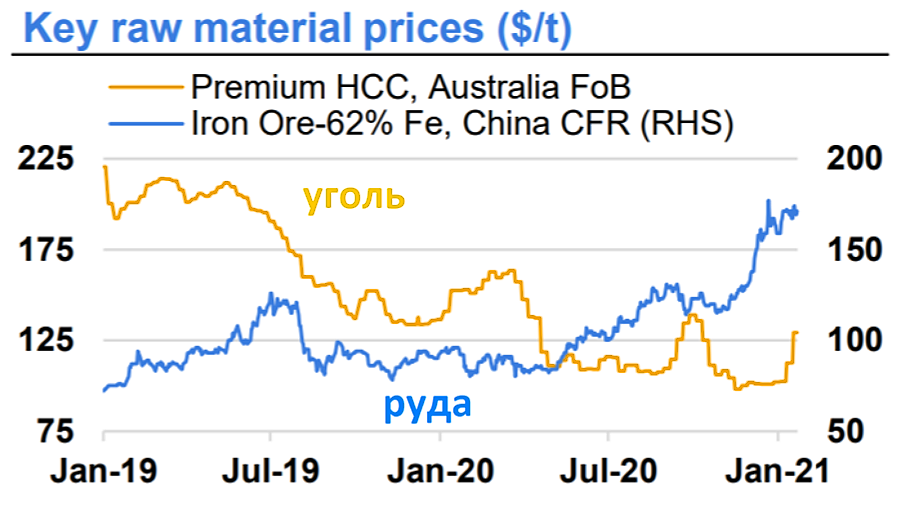

У ММК с сырьем высокая обеспеченность углем и низкая рудой, а цены сейчас максимально не в пользу ММК

Константин Лебедев, то бишь по первому кварталу маржа упадет?

Акции ММК вошли в десятку наиболее привлекательных для инвесторов среди российских компаний согласно рейтингу «РБК Инвестиций»

Акции ММК оказались в числе наиболее стабильных с точки зрения выплаты высоких дивидендов и роста котировок за последние пять лет. Средневзвешенная доходность акций ММК составила 9,96, коэффициент прироста дивидендов – 1,43. Это одни из лучших показателей среди российских компаний.

Акции ММК высоко оценивают и зарубежные эксперты – в 2020 году ПАО «ММК» заняло третье место среди металлургических компаний мира по уровню совокупной акционерной доходности (TSR – total shareholder return) в рейтинге Value Creators 2020 от BCG.

С уважением,

команда ММК

Авто-репост. Читать в блоге >>>

Вероника Крячко, Интересно, вы это робот который репостит новости с офф. сайта ММК или живой человек с возможностью обратной связи?

Константин Лебедев, если что, можешь задавать вопросы)

Тимофей Мартынов, Ну что то Вероника ничего не ответила, а то я бы ей накинул «точек роста» по поводу работы ее подразделения :)

Константин Лебедев, ты накидай, а я ей передам, чтобы она точно обратила внимание

Акции ММК вошли в десятку наиболее привлекательных для инвесторов среди российских компаний согласно рейтингу «РБК Инвестиций»

Акции ММК оказались в числе наиболее стабильных с точки зрения выплаты высоких дивидендов и роста котировок за последние пять лет. Средневзвешенная доходность акций ММК составила 9,96, коэффициент прироста дивидендов – 1,43. Это одни из лучших показателей среди российских компаний.

Акции ММК высоко оценивают и зарубежные эксперты – в 2020 году ПАО «ММК» заняло третье место среди металлургических компаний мира по уровню совокупной акционерной доходности (TSR – total shareholder return) в рейтинге Value Creators 2020 от BCG.

С уважением,

команда ММК

Авто-репост. Читать в блоге >>>

Вероника Крячко, Интересно, вы это робот который репостит новости с офф. сайта ММК или живой человек с возможностью обратной связи?

Константин Лебедев, если что, можешь задавать вопросы)

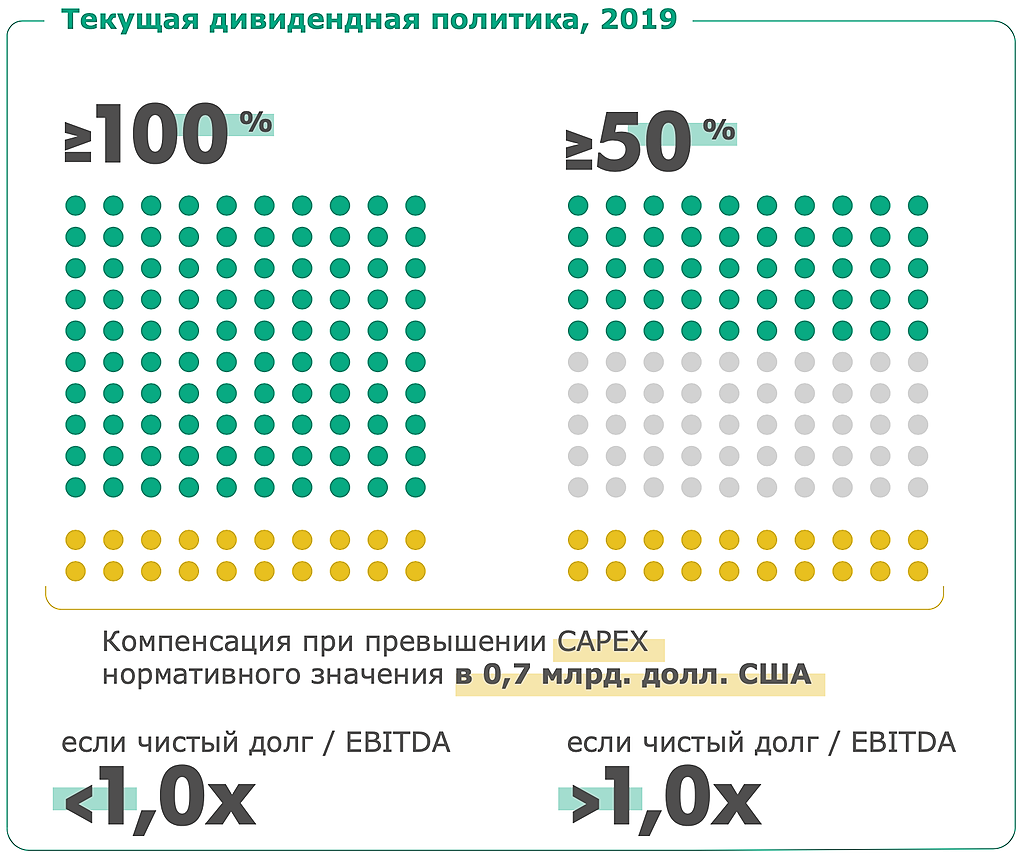

Лидер снижения. Наконец-то инвесторы понимают, что свободный денежный поток за 4квартал по сравнению с 3кварталом упали в 3 раза из-за роста капитальных затрат. А в 1кв2021 CAPEX ожидается еще выше, то есть свободный денежный поток уменьшится еще больше! Значит дивиденды за 1кв2021 будут еще ниже!

jata, Вот по этому цену в 60р не стоит ожидать, до выхода первого отчета за Q1 с рекомендаций о дивидендных выплатах. Где будет 130% от FCF

Константин Лебедев, :), вполне может быть, увидели же за 4кв20 рекомендацию 114% FCF

Лидер снижения. Наконец-то инвесторы понимают, что свободный денежный поток за 4квартал по сравнению с 3кварталом упали в 3 раза из-за роста капитальных затрат. А в 1кв2021 CAPEX ожидается еще выше, то есть свободный денежный поток уменьшится еще больше! Значит дивиденды за 1кв2021 будут еще ниже!

Акции ММК вошли в десятку наиболее привлекательных для инвесторов среди российских компаний согласно рейтингу «РБК Инвестиций»

Акции ММК оказались в числе наиболее стабильных с точки зрения выплаты высоких дивидендов и роста котировок за последние пять лет. Средневзвешенная доходность акций ММК составила 9,96, коэффициент прироста дивидендов – 1,43. Это одни из лучших показателей среди российских компаний.

Акции ММК высоко оценивают и зарубежные эксперты – в 2020 году ПАО «ММК» заняло третье место среди металлургических компаний мира по уровню совокупной акционерной доходности (TSR – total shareholder return) в рейтинге Value Creators 2020 от BCG.

С уважением,

команда ММК

Авто-репост. Читать в блоге >>>

Акции ММК вошли в десятку наиболее привлекательных для инвесторов среди российских компаний согласно рейтингу «РБК Инвестиций» @rbc_news

Акции ММК оказались в числе наиболее стабильных с точки зрения выплаты высоких дивидендов и роста котировок за последние пять лет. Средневзвешенная доходность акций ММК составила 9,96, коэффициент прироста дивидендов – 1,43. Это одни из лучших показателей среди российских компаний.

Акции ММК высоко оценивают и зарубежные эксперты – в 2020 году ПАО «ММК» заняло третье место среди металлургических компаний мира по уровню совокупной акционерной доходности (TSR – total shareholder return) в рейтинге Value Creators 2020 от #BCG.

Когда вверх пойдем?

ММК купил

Авто-репост. Читать в блоге >>>

autotrade.ru, Жак зачем и почему купил, и точно ли купил даёшь мониторинг счета?

Константин Лебедев, купил для того чтоб сформировать долгосрочный диверсифицированный портфель

autotrade.ru, Это возможно, но весёлые картинки с линиями тут причём? Что то я сильно сомневаюсь, что кто то что то мог купить на самом дне по 50,12 руб. Поэтому и прошу мониторинг счета. А так задним умом все умны и это не тривиальеая задача с которой может справиться обученная нейронная сеточка

Константин Лебедев, сомневаться можно во всем для этого даже есть диагноз

autotrade.ru, Тут конкретные сомнения по поводу точки входа по вышим линиям, которые у меня никак не бьются с точки зрения математических моделей, моих экспериментов и общих наблюдений за мировыми рынкам. Поэтому я ожидал услышать хотя-бы минимальный набор логических размышлений на основании чего вы приняли решение о входе.

Константин Лебедев, причем здесь математика? заявки вручную выставляются, а на графике видно две точки поддержки

autotrade.ru, Почему были взяты именно эти, точки поддержки и если цена уйдет еще ниже до других, точек поддержек, так же будет докупить?

Константин Лебедев, это мое видение рынка, я тут просто публикую свои идеи обсуждать нет времени

autotrade.ru, Но вы понимаете, как это выглядит со стороны. «Я увидел рандомную точку и решил купить», это сложно назвать видением

Константин Лебедев, на данном сайте публикую чисто для себя чтоб через какое-то время можно было самого себя оценить, поэтому не обязан никому ничего объяснять

Вчера на главном экспортном терминале компании Vale по отгрузке железной руды в Понта-да-Мадейра на северо-востоке Бразилии загорелся судовой погрузчик, откуда он отправляет высококачественную железную руду.

ММК купил

Авто-репост. Читать в блоге >>>

autotrade.ru, Жак зачем и почему купил, и точно ли купил даёшь мониторинг счета?

Константин Лебедев, купил для того чтоб сформировать долгосрочный диверсифицированный портфель

autotrade.ru, Это возможно, но весёлые картинки с линиями тут причём? Что то я сильно сомневаюсь, что кто то что то мог купить на самом дне по 50,12 руб. Поэтому и прошу мониторинг счета. А так задним умом все умны и это не тривиальеая задача с которой может справиться обученная нейронная сеточка

Константин Лебедев, сомневаться можно во всем для этого даже есть диагноз

autotrade.ru, Тут конкретные сомнения по поводу точки входа по вышим линиям, которые у меня никак не бьются с точки зрения математических моделей, моих экспериментов и общих наблюдений за мировыми рынкам. Поэтому я ожидал услышать хотя-бы минимальный набор логических размышлений на основании чего вы приняли решение о входе.

Константин Лебедев, причем здесь математика? заявки вручную выставляются, а на графике видно две точки поддержки

autotrade.ru, Почему были взяты именно эти, точки поддержки и если цена уйдет еще ниже до других, точек поддержек, так же будет докупить?

Константин Лебедев, это мое видение рынка, я тут просто публикую свои идеи обсуждать нет времени

ММК купил

Авто-репост. Читать в блоге >>>

autotrade.ru, Жак зачем и почему купил, и точно ли купил даёшь мониторинг счета?

Константин Лебедев, купил для того чтоб сформировать долгосрочный диверсифицированный портфель

autotrade.ru, Это возможно, но весёлые картинки с линиями тут причём? Что то я сильно сомневаюсь, что кто то что то мог купить на самом дне по 50,12 руб. Поэтому и прошу мониторинг счета. А так задним умом все умны и это не тривиальеая задача с которой может справиться обученная нейронная сеточка

Константин Лебедев, сомневаться можно во всем для этого даже есть диагноз

autotrade.ru, Тут конкретные сомнения по поводу точки входа по вышим линиям, которые у меня никак не бьются с точки зрения математических моделей, моих экспериментов и общих наблюдений за мировыми рынкам. Поэтому я ожидал услышать хотя-бы минимальный набор логических размышлений на основании чего вы приняли решение о входе.

Константин Лебедев, причем здесь математика? заявки вручную выставляются, а на графике видно две точки поддержки

autotrade.ru, Это возможно, но весёлые картинки с линиями тут причём? Что то я сильно сомневаюсь, что кто то что то мог купить на самом дне по 50,12 руб. Поэтому и прошу мониторинг счета. А так задним умом все умны и это не тривиальеая задача с которой может справиться обученная нейронная сеточка

Константин Лебедев, тем более дно 49,14 )) и под «50,12» где-то Rub 310+M объема, ну думаю сами видите

flextrader, Мне все же не понятно, как можно при такой картине покупать по 50,12, где то между 14:22 и 14:30 ?

Константин Лебедев, не совсем уловил суть вопроса (может между 12:22...)?

autotrade.ru, Это возможно, но весёлые картинки с линиями тут причём? Что то я сильно сомневаюсь, что кто то что то мог купить на самом дне по 50,12 руб. Поэтому и прошу мониторинг счета. А так задним умом все умны и это не тривиальеая задача с которой может справиться обученная нейронная сеточка

Константин Лебедев, тем более дно 49,14 )) и под «50,12» где-то Rub 310+M объема, ну думаю сами видите