Торгую руками, и замечаю иррациональность действия от любых новостей.

Быть первым не получится, и со стороны видно, что либо «продают на фактах» либо до конца «держат фасон», Только спустя неделю — две, как все позабыли начинается адекватное движение с перспективой встать по рынку. За драйверами новостей не уследишь, что подтолкнуло котировки всего не упомнишь, поэтому наблюдаю за накоплением объёмов и медленным изменением курса, сползание -3% за квартал, это серьёзнее чем коррекция -5% за день. Если не идти за хайпом, а отмечать влияние старых событий, лучше поймёшь тенденцию и получишь уверенность с кем стоять. Волновики оценивают сентимент, ищут не оглядываясь на реальные события, проблема там — считают долго, а результаты, за недостатком объёмов, всегда неоднозначны.

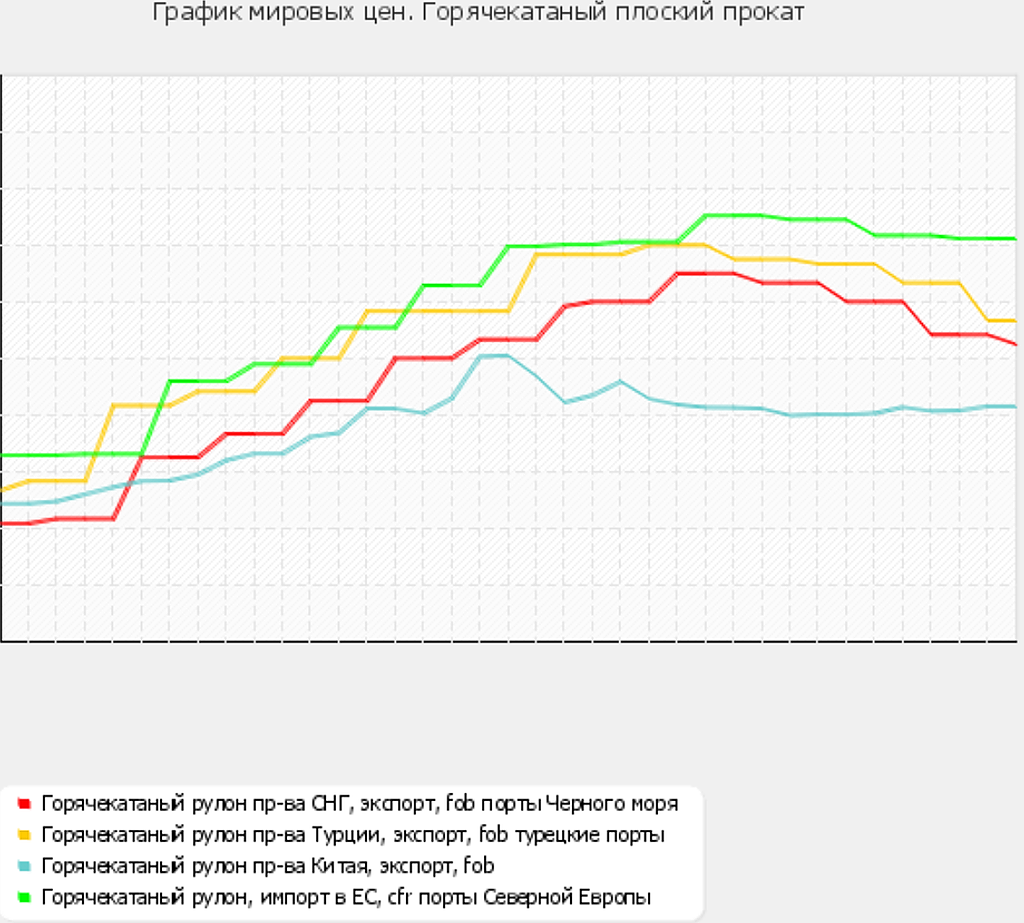

У ММК драйвер движения — цены в Лондоне. Может не сразу, но заметно, и влияние здесь сильнее чем в Череповце и в Новолипецке. Уверен, это не ошибка анализа, значит у тех больше действующих факторов, а в ММК их меньше.

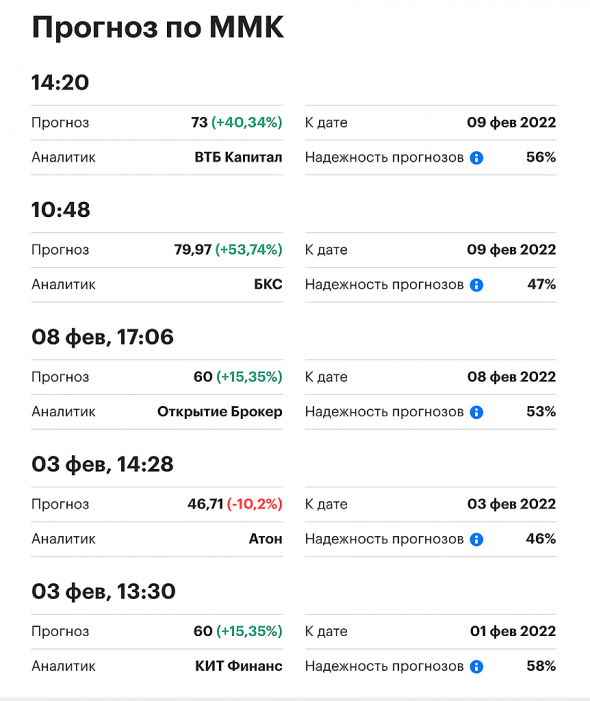

MPlus, Я так и не понял Ваш вывод, внимательно прочитав, перечитав комментарии, почему и как долго будет еще катится бумага? перечеркивая все дивиденды, так и не закрыв до сих пор ГЭП в отличии от своих братьев сталеваров?

Ewgeny, Проблема бумаги ММК это большое число спекулянтов, при таких прогнозах

они заходили по 57 руб. особо не вникая в бизнес и теперь при отскоке рынка идут стоп-лосы

Константин Лебедев, Согласен! все же видели как она сопротивлялась, откупали ее, откупали, но не смогли удержать, медленно но верно поехала вниз, многие наверно не выдержали, переложились в Северсталь и не пожалели видимо, не скрою и сам так думал, но в октябре когда, падала, там вообще все же быстро произошло, никто и опомнится не успел, но дивы были впереди и рост цен стали в Китае. А сейчас какие преспективы, вот и хотелось бы узнать потому и спрашивал?

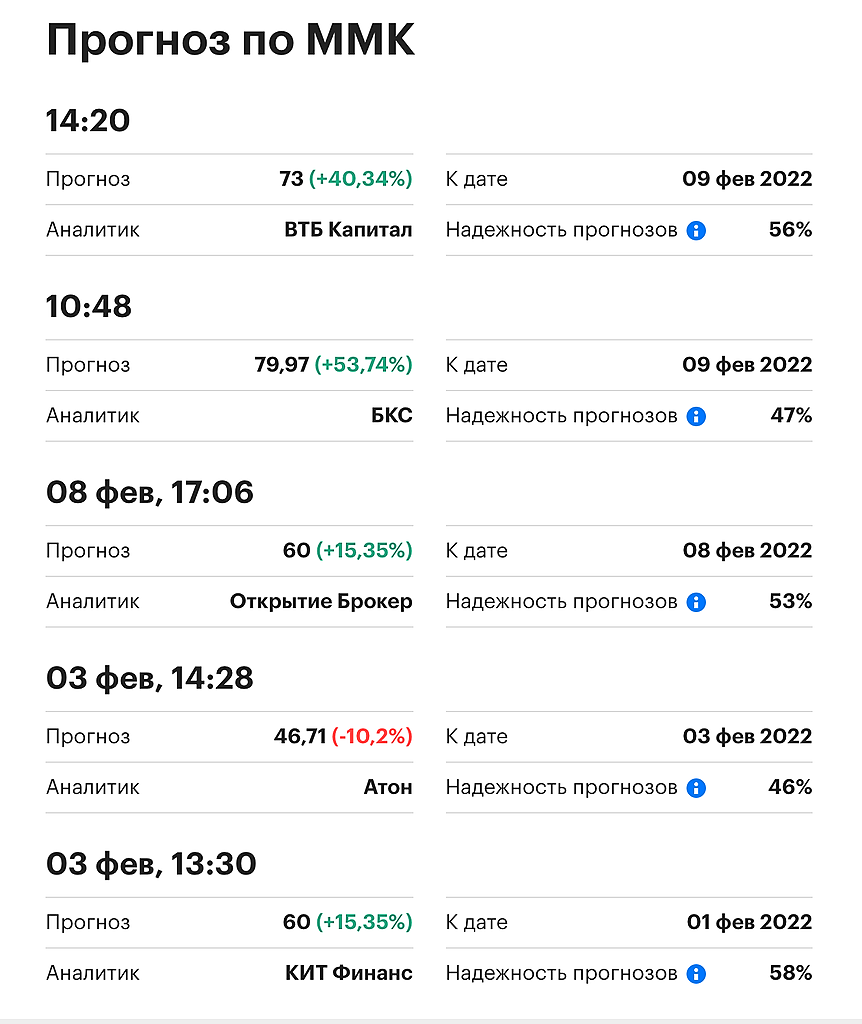

Ewgeny, На данный момент относительно Q4, в бизнесе компании по всем фронтам только улучшения. Цены на продукцию стабильно высокие, спрос высокий, модернизация идет полным ходом, дивы защищены нормой CAPEX. Закредитованность отрицательная отсутствует риск в ближайшие 5 лет превышения коэффициента «чистый долг/EBITDA», что привело бы к уменьшению дивов с 100% до 50% от FCF.

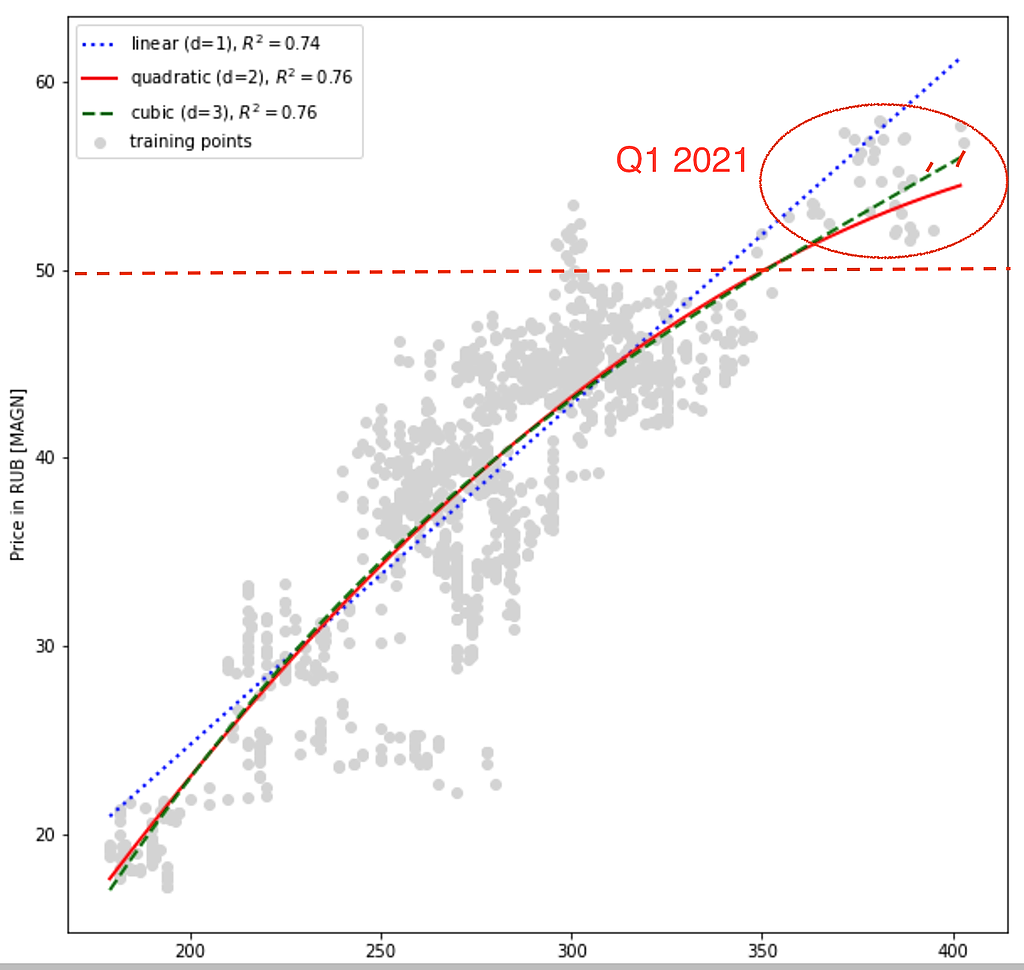

Есть риск, что цены на сталь пойдут стремительно вниз раньше, чем выйдет производственный отчет за Q1, тогда ценам с учетом модернизации и увеличения производства может войти в боковик при 45 — 50 руб.

Если не будет сильных колебаний цен на сталь и бункерный дед ничего нового не выкинет, то будет боковик 50 — 55 руб. до 14.04.2021 Публикация производственных результатов за I квартал 2021 г.