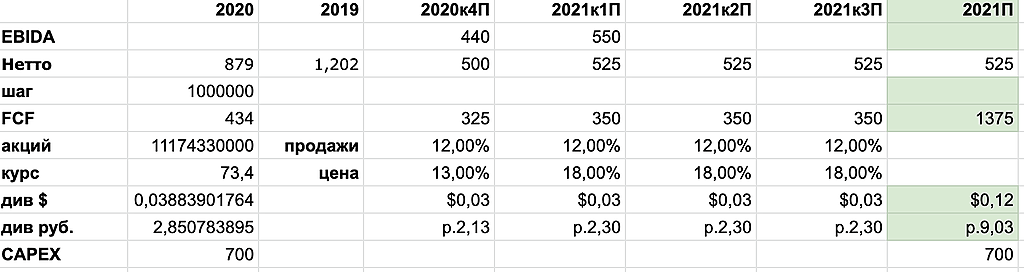

Если учесть дивы за Q3, то доходность 7,6% за Q3 и Q4 + если вы еще пополнил ИИС счет и планируете получить налоговый вычет 13%. То доходность составит 20%, так что смело можно лететь до 39 руб за акцию и не переживая об убытках

Так же на митапе, ясно дали понять что основные контракты долгосрочные и загрузка производства близка к максимальному и спрос будет только расти и так на весь период 2021 года.

Далее CAPEX в $1000 млн. не повлияет на выплату дивидендов, так как предусмотрена компенсация за превышение нормативного CAPEX в $700 млн. и недостающие $300 млн. будут занимать и могут себе позволить, так как кредитная нагрузка отрицательная.

И того при скромных $525 млн EBIDA в квартал в текущем году то на дивы пойдет $350 млн с учетом компенсации $75 млн к FCF $275 млн

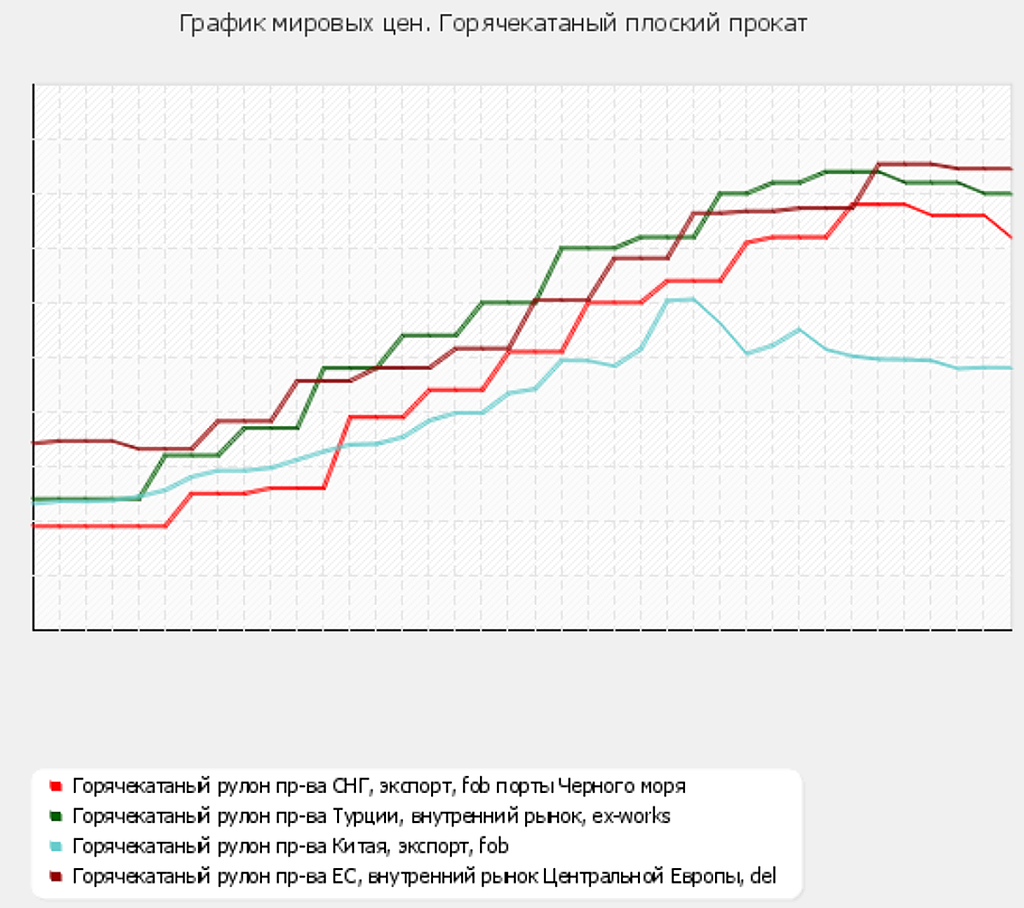

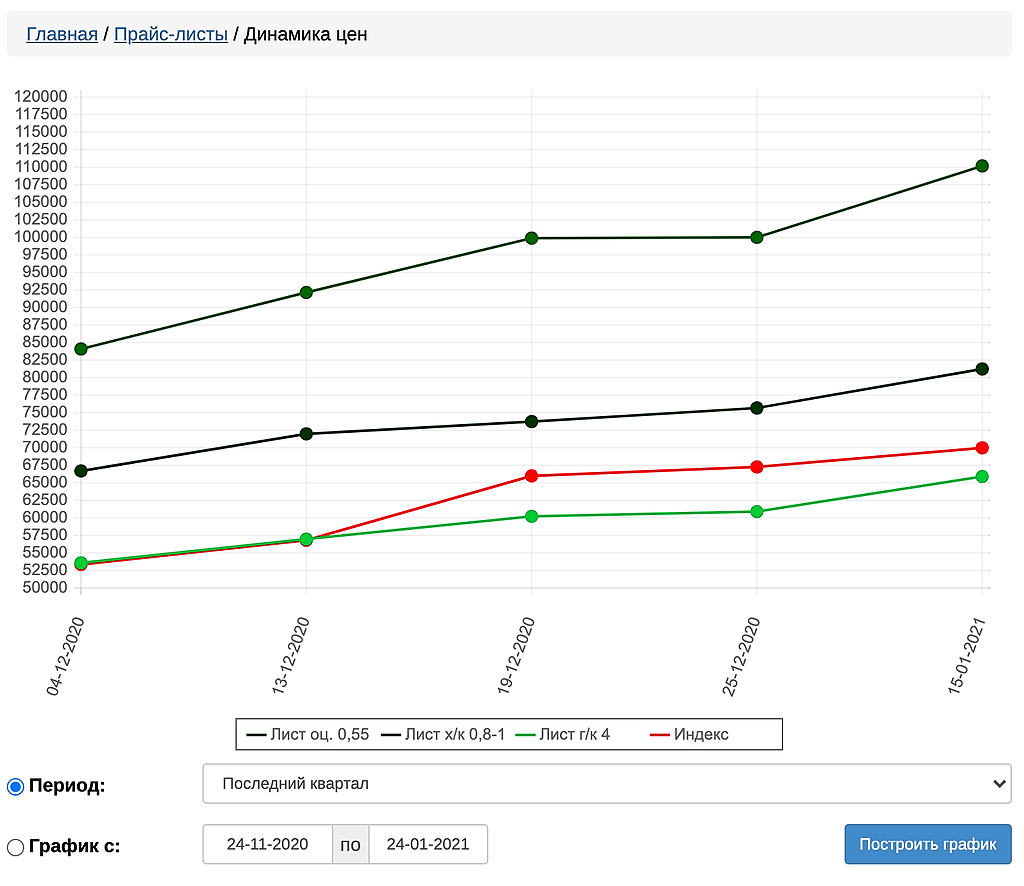

По ценообразования на ЖРС на основе индекса Platts www.metalbulletin.ru/a/1E2

Стоимость железной руды зависит от ценовых тенденций на спотовом рынке, причем контрактные котировки определяются ежеквартально на основе среднего индекса спотовых железорудных цен за предыдущие два-три месяца.

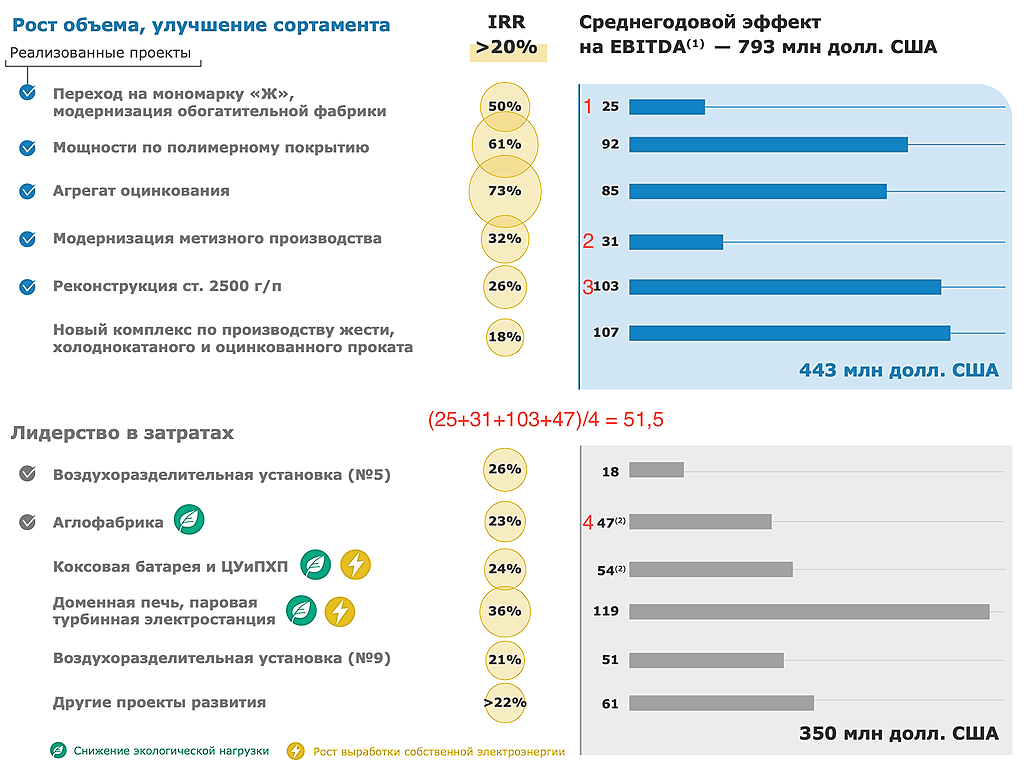

И я почему то уверен, что в контрактах используется аналогичная формула с заложенной маржой на производство стали примерно 25%, все что больше это премиальная продукция.