комментарии Константин Лебедев на форуме

-

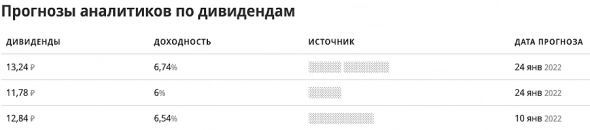

Прогнозы в среднем 6% и они соответствуют див. доходности на момент отсечки. Если будет больше 14.5 руб. то цена акции вырастет соответственно.

Прогнозы в среднем 6% и они соответствуют див. доходности на момент отсечки. Если будет больше 14.5 руб. то цена акции вырастет соответственно.

А мне кстати кажется, или сегодня-завтра крайний день для перечисления дивов от ммк? У меня сбер до сих пор не перевел. Столько всего вкусного валяется на дне, а они жмотят выплатить.

Александр Горлач, Они SAP обновляют :)

Константин Лебедев, это официальная версия;) имхо хитрят что-то. надеюсь что скрываются так от ФАС.

Sergei, вообще действительно интересно, это сбер наши дивы крутит, или ммк задерживает для чего-то, даже позвонить в депозитку захотелось.

Александр Горлач, сначала ММК задержит, а потом уже сбер. Странно было бы, если бы они торопились расстаться с деньгами )))

soll, Прошлые дивы пришли прямо вжик за неделю где то

27-го было закрытие, а 1-го уже пришли дивы

Константин Лебедев, приятное количество бумаг)

Дмитрий, Я только из все сдал по 72 руб. :) А сейчас осталось 1/3 с средней ценой пока 62 руб. вот жду отчета, у меня 1/3 как бы инвестиционная, а 2/3 под спекуляциюА мне кстати кажется, или сегодня-завтра крайний день для перечисления дивов от ммк? У меня сбер до сих пор не перевел. Столько всего вкусного валяется на дне, а они жмотят выплатить.

Александр Горлач, Они SAP обновляют :)

Константин Лебедев, это официальная версия;) имхо хитрят что-то. надеюсь что скрываются так от ФАС.

Sergei, вообще действительно интересно, это сбер наши дивы крутит, или ммк задерживает для чего-то, даже позвонить в депозитку захотелось.

Александр Горлач, сначала ММК задержит, а потом уже сбер. Странно было бы, если бы они торопились расстаться с деньгами )))

soll, Прошлые дивы пришли прямо вжик за неделю где то

27-го было закрытие, а 1-го уже пришли дивы- Операционные результаты за 4 квартал 2021

31 января — Евраз

Финансовые результаты по МСФО за 4 квартал 2021

1-4 февраля — НЛМК

16 февраля — Северсталь

25 февраля — Евраз

28 февраля — ММК

11 марта — Мечел А мне кстати кажется, или сегодня-завтра крайний день для перечисления дивов от ммк? У меня сбер до сих пор не перевел. Столько всего вкусного валяется на дне, а они жмотят выплатить.

Александр Горлач, Они SAP обновляют :)

Бюджетное правило является механизмом снижения зависимости федерального бюджета и внутренних экономических условий от цен на энергоносители для сырьевых стран путём стерилизации нефтегазовых доходов бюджета и накопления суверенных фондов

ru.wikipedia.org/wiki/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BD%D0%BE%D0%B5_%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D0%BE

Им кажется, что на фондовом рынке и граждан седят один спекулянты и вроде бы чего их поддерживать, оно так и было но за последние 4-е года пришло 12млн граждан, а они по-прежнему действуют и не хотят этот принимать во внимание

Константин Лебедев, а вы (не лично Вы) не хотите понимать, что фондовый рынок это не орган социального обеспечения. Фондовый рынок важен, но он вторичен в интересах государства. Есть более важные проблемы. И если они будут решены фондовый рынок сам возродится. А наоборот не получится.

Виктор, Вот я и про то же первично это бюджет страны львиная доля которого уходит на пенсионное соц. обеспечение и цифры с каждым готом растут за счет инфляции и увеличения доли пенсионеров, дак самое логичной сейчас взять денег в долг у ЦБ из нефтегазовых резервов, зачислить в пенсионный фонд и сформировать пакт из дивидендных акций и из дивидендного потока платил людям пенсии и проблема решиться. И так можно каждый раз пополнят пенсионный фонд при каждом геополитическом обострения которая у нас случает раз в 5 лет. А бюджетные деньги направить на социалку дороги, образование и здравоохранение.- Вот они то сейчас и папали в мясорубку, Moex упал, а S&P в процессе падения, кажется хороший шанс показать, что деньги нужно нести в MOEX

- Им кажется, что на фондовом рынке и граждан седят один спекулянты и вроде бы чего их поддерживать, оно так и было но за последние 4-е года пришло 12млн граждан, а они по-прежнему действуют и не хотят этот принимать во внимание

А со скольки светит ?

Я думал будет больше спекулянтов, часть кто под опер отчет покупал и испугался рисков вышел. это хорошо для ликвидности, которая нужна для попадания в индекс. Но с 55 руб. в феврале индекс MSCI не светит

Константин Лебедев,

skyw, Сейчас на рынке полные расколбас поэтому пересчитывать нужно, но по ощущениям выше 60 руб. после отчета точно буден и на ожиданиях могло быть, если бы геополитика не напугала.

Константин Лебедев,

Морган прогнозирует коррекцию Америки на — 20 % по скомным меркам в этом полугодии

А наши индексы тогда на сколько ещё вниз улетят?

Дмитрий, наш индекс защищён компаниями типа Газпрома. Тогда как S&P500 на четверть с лишним состоит из говна вроде Теслы, Нетфликса, Фейсбука и пр.

Национальное Достояние, ничем не защищен, самый дешевый рынок в мире, покупают потому что почти бесплатно отдают

Макс Пчелкин, Я думаю иначе. ДД 15% по рынку гарантированная, собственный капитал в среднем не сильно отстает от рыночной капитализации, очень классные мультики. Газпром даже в 2008-м году не падал ниже 87 рублей, со 350, хотя там было меньше процента ДД, сейчас дают 50 рублей на акцию. Это и есть поддержка.

Национальное Достояние, так вот и я про то же, что доходность высокая — отдают почти бесплатно и даже при этом еще у нас все падает, скоро до 30-40% годовых дойдет такими темпами, это что нормально разве, это и говорит о том, что поддержки никакой нет у нас тут командуют иностранные фонды, а наши инвестиционные компании по сравнению с ними как рыбы прилипалы в сравнении с китом, пенсионные фонды вообще непонятно чем занимаются — доходные акции не покупают и тд. Эти самые иностранцы делают тут что хотят — кукловодят и выводят деньги с биржи, потому что ни у кого в нашей стране нет денег с ними тягаться.

Макс Пчелкин, деньги есть, только нашему руководству нихрена не надо. этов штатах, когда фрс что-то делает, то на уолт стрит смотрят, а нашим похер, что с рынком. Пенсионные деньги просрали, там доходность отрицательная была, помоему. фондов насоздавали, бумаг под смешной процент набрали. В норвегии цб вышел и купил был фондовый рынок и хорошо заработал.

Samogons, я бы сказал больше у нас за счёт бюджетного правила ЦБ от денег пухнет и вынужден скупать валютю в место того, что бы фондовый рынок поддержать, через тот же пенсионный фондПри цене ММК ниже 50 руб. Я возьму кредит на всех родственников, что через 5 лет получить акции в подарок

Константин Лебедев, в феврале 2014 г. не покупал за 6-7 руб. а сейчас надумал закупаться на кредиты? не факт после сдувания пузыря цены не придут в 2014 г.

Андреев Витя, тогда он был чем то похож на мечел в долгах как в шелках

Макс Пчелкин, дак в 2014 это было другая компания и деньги тогда были другие и мои пощмодности то же. И я в 2012 машину брал в кредит. Не до инвестирования было.- При цене ММК ниже 50 руб. Я возьму кредит на всех родственников, что через 5 лет получить акции в подарок

- Путин самбист, на пролом не лезет, сейчас даст заднюю, а потом проведёт просок.

А со скольки светит ?

Я думал будет больше спекулянтов, часть кто под опер отчет покупал и испугался рисков вышел. это хорошо для ликвидности, которая нужна для попадания в индекс. Но с 55 руб. в феврале индекс MSCI не светит

Константин Лебедев,

skyw, Сейчас на рынке полные расколбас поэтому пересчитывать нужно, но по ощущениям выше 60 руб. после отчета точно буден и на ожиданиях могло быть, если бы геополитика не напугала.

Константин Лебедев,

Морган прогнозирует коррекцию Америки на — 20 % по скомным меркам в этом полугодии

А наши индексы тогда на сколько ещё вниз улетят?

Дмитрий, smart-lab.ru/blog/760247.php, када уже ниже? до бесплатной раздачи акций под кредит?А со скольки светит ?

Я думал будет больше спекулянтов, часть кто под опер отчет покупал и испугался рисков вышел. это хорошо для ликвидности, которая нужна для попадания в индекс. Но с 55 руб. в феврале индекс MSCI не светит

Константин Лебедев,

skyw, Сейчас на рынке полные расколбас поэтому пересчитывать нужно, но по ощущениям выше 60 руб. после отчета точно буден и на ожиданиях могло быть, если бы геополитика не напугала.- Я думал будет больше спекулянтов, часть кто под опер отчет покупал и испугался рисков вышел. это хорошо для ликвидности, которая нужна для попадания в индекс. Но с 55 руб. в феврале индекс MSCI не светит

Здравствуйте! Мы хотим заранее сообщить, что с 7 февраля абонентская плата на вашем тарифе составит 890 руб. Вы можете прочитать, почему меняются цены на связь здесь: mts.ru/why. Если тариф покажется вам неоптимальным, будем рады, если вы посмотрите на другие предложения l.mts.ru/news и выберете себе то, которое придётся вам по душе. Если вы оставите свой тариф, стоимость на нём изменится автоматически. Спасибо, что вы с нами

- Металлурги пожаловались на планы снова поднять тарифы на перевозку стали

www.rbc.ru/business/25/01/2022/61eea0aa9a794716cbf877b6

Кому то сверх прибыли металлургов, все покоя не дают Мда, сказать, что невовремя, это ничего не сказать. -3% сквозь локальную поддержку из-за банального переноса.

Александр Горлач, За то теперь мы знаем размер спекулятивного навеса

Константин Лебедев, в нлмк вроде на следующей неделе обещали фин отчет?

Макс Пчелкин, Если то же перенесут, будет очень подозрительно

Чтобы купить акции, выберите надежного брокера: