Гыыыыыыыы

Firetrade, Я же говорил шортить надо Тинька

Всем привет, начал изучать ежемесячную финансовую отчетность ВТБ. Написал парсер табличек с сайт и уже могу показать первый результат.

На графике средневзвешенная цена акции, неаудированные ежемесячная чистая прибыль по МСФО и РСБУ(появилась недвано), где видно сильный провал по прибыли в 2020-ом году и он не показательный. Возьмем для сравнения 2019-го с не полными данными.

Это копец, а не отчетность по РСБУ

Прибыль совсем не сходиться с ключевыми позициями доходов-расходы

Константин Лебедев, прибыли меньше? вроде про тридцатку речь и шла

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

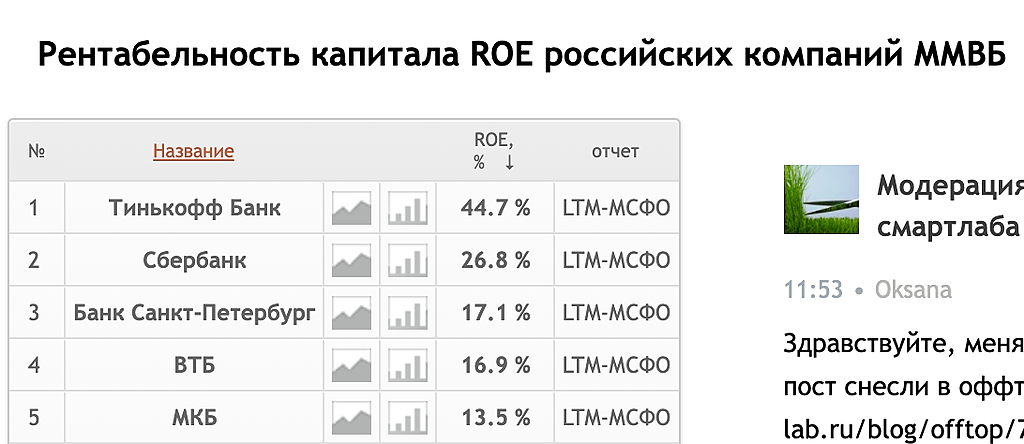

Владимир, У Сбера и RОЕ больше и ВТБ будет догонять. А вот сберу уже сложнее ROE наращивать.

Неудачники

1. Шаг 1

2. Шаг 2

Константин Лебедев, Для ВТБ спецально ЦБ разработал закон про биометрию, что бы все могли пожирать долю Сбера и в один клик уводить их клиентов к себе. А ВТБ такой — нет нам не надо :) идите в офис.

Константин Лебедев, я к ни обращался по какому то вопросу, они мне сказали, у нас нет офиса, пишите письмо в главный офис. Что, письмо? Как так. Бумажное? А что это? Тогда я ощутил определенную забюрократизированность. Тогда как любой другой банк по схожему вопросу принимал в любом отделении.

— «Нет, не лицом они к клиенту», — подумал я тогда

Неудачники

1. Шаг 1

2. Шаг 2

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Абсолютно точно Сбер привлекательнее ВТБ на сегодня с точки зрения инвестиций в акции, ИМХО.

Если выбирать между этих двух зол.

Сколько картинок не накидай.

При сохранении показателей роста, дивидендов, роста дивидендов по компаниям.

Izhik, Тут у ВТБ преимущество он меньше из за счет этого активно перестраивает ИТ-шку и это уже 21-го ду быстро дало свои плоды.

Константин Лебедев, Самое интересное у ВТБ это сжатая дивидендная пружина. Думаю, что ВТБ мог бы платить никак не меньше 60 млрд ежегодно с дальнейшим наращиванием, при этом сохраняя остальные показатели.

Вот, Доходъ пишет, что в следующем годы ожидает импульсный скачек по дивам.

Лебедев, ты до пенсии будешь копировать картинки с сайта и отчетности втб?

Соревнуешься в примитивизме или просто тренируешься копировать картинки в интеренете?

Абсолютно точно Сбер привлекательнее ВТБ на сегодня с точки зрения инвестиций в акции, ИМХО.

Если выбирать между этих двух зол.

Сколько картинок не накидай.

При сохранении показателей роста, дивидендов, роста дивидендов по компаниям.