Посмотрел Базы расчета Индекса МосБиржи голубых фишек (24.04.2009 — настоящее время)

www.moex.com/a598

И акции сталеваров становятся ликвидными, кода приходит большой цикл высоких цен, а по завершению цикла ликвидность уходит. Первым уже добавили в голубые фишки НЛМК, следом скоро добавят Северсталь и если ММК, как я прогнозировал покажет значительный рост, что увеличит ликвидность, то есть шанс войти в индекс MSCI

комментарии Константин Лебедев на форуме

-

НУ ДАВАЙ СТАЛЛЕЛИТЕЙЩИК-ЗАКРЫВАЙ ГЭП до ночи!!! Че тебе стоит 3% — отсюда ЗДЕЛАТЬ??? Сегодня — смотрю и «воткнутая палка растет»!!!

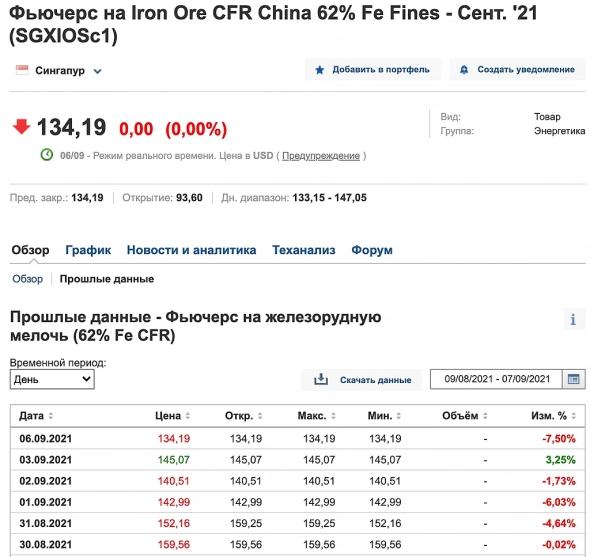

Chef, Миром финансов правят, тренды и инвестор вложивший ощутимую для себя сумму(не одни и не две своей месячной з/п) он знает, что НЛМК себя не обеспечивает коксующем углем, а это почти 25% затрат на материалы, а уголь на мировых рынках стремительно растет и конца и края этому не видно, соответственно да же нельзя понят масштаб катастрофы сколько это будет 2 или 10% от EBITDA? поэтому все тупо ждут разворота или ослабивания тренда, что бы можно было подсчитать убытки и принять решение докупать или нет.

Константин Лебедев, насколько я понял из онлайн конференции ситуации с падением цен на жрс и сталь а также рост цен на уголь не должны сильно повлиять на дивиденды за 3 квартал, с учетом месячного и 2 -х месячного лага?

Макс Пчелкин, Да 3-й квартал будет сильный 50% маржи с лагом в 2 месяц и 50% в 1 месяц

еще когда прогноз на 2-й квартал делал увидел smart-lab.ru/blog/709572.php

Константин Лебедев, Обновил данные на графике

Раз данные уже подгрузил и есть все готовое, то накидаю кратенький прогноз.

Если кратно то лаг в 2 месяца по ценам решает, это значит, что эффекта пошлин в 3-ем квартале не будет :)

Константин Лебедев, Я бы сказал, что эффект пошлин будет, но самый минимальный. Лаг «два месяца» — это контрактный лаг. А налоговый лаг — меньше. Пошлины «догонят» контракты, которые были заключены ранее, до момента их введения. Они распространяются не с момента подписания сделки, а с момента пересечения границы продукцией.

Kolya Marketolog, Не лаг связан со сроком поставки и получается утром стулья, а вечером деньги. То есть слябы по морю плывут 1-2 месяца, затем в течении месяца их перекатывают в ЕС и США, а после идет оплата.

Константин Лебедев, В любом случае пошлина появляется в момент выхода с российской таможни, а значит длина последующего лага для расчета пошлины значения не имеет. Хоть год по планете вози…

Kolya Marketolog, Возможно, тут есть нюансы чисто бухгалтерские, когда по факту платеж проводиться в момент пересечения границы или в момент поступления денег от поставки и в обычном порядке ежеквартальных платежей.

Но основная суть была, в том что пошлины оказали влияние на внутренний рынок цен и цена снизилась за последние два месяца, а для НМЛК получает нет, по отчетности в 3-ем квартале :)

И конский ценник за кокс уголь так же будет только в 4-о квартале.

И снова праздник на моей улице :) +15% не успеваю прибыль выводить через дивы с ИИС счета типа А

Константин Лебедев, надеюсь ты догадался не вылезти из этой пули

LynxC, Вылез сегодня

Константин Лебедев, ижсталь похоже следующая, про нее пока все забыли. Надо взять немного)

LynxC, со 2-ы -3и эшелоном большая проблема ликвидность, где нормальным считается спред в стакане в 5% и бумаги эти не маржинальные. Например вот акция сделал сейчас +20%, но купить я могу только 100%.

Например Русал сделает всего +5%, дак у меня и куплено 400%, я могу получить те же +20%, но меньшими рисками. Вообщем это игры для тех у кого нет КПУРИ снова праздник на моей улице :) +15% не успеваю прибыль выводить через дивы с ИИС счета типа А

Константин Лебедев, надеюсь ты догадался не вылезти из этой пули

LynxC, Вылез сегодня, я понял эти игры по разгону акций через телеграмм каналы не для меня :)

Забрал свои 30% на хороший виски :)

t.me/manvalru/485

Идею опубликовали еще 26-го августа

4. Южный Кузбасс как 22 и 24 февраля 2 дня могут сделать цель. Вообщем ЮжКузб как в таблице ненормальные с ммвб называют название акции что не найдешь, цель 950-1000р. Все это +50 и

+55% и максимально возможный заработок в секторе, но так же и менее вероятный заметьте!

НУ ДАВАЙ СТАЛЛЕЛИТЕЙЩИК-ЗАКРЫВАЙ ГЭП до ночи!!! Че тебе стоит 3% — отсюда ЗДЕЛАТЬ??? Сегодня — смотрю и «воткнутая палка растет»!!!

Chef, Миром финансов правят, тренды и инвестор вложивший ощутимую для себя сумму(не одни и не две своей месячной з/п) он знает, что НЛМК себя не обеспечивает коксующем углем, а это почти 25% затрат на материалы, а уголь на мировых рынках стремительно растет и конца и края этому не видно, соответственно да же нельзя понят масштаб катастрофы сколько это будет 2 или 10% от EBITDA? поэтому все тупо ждут разворота или ослабивания тренда, что бы можно было подсчитать убытки и принять решение докупать или нет.

Константин Лебедев, насколько я понял из онлайн конференции ситуации с падением цен на жрс и сталь а также рост цен на уголь не должны сильно повлиять на дивиденды за 3 квартал, с учетом месячного и 2 -х месячного лага?

Макс Пчелкин, Да 3-й квартал будет сильный 50% маржи с лагом в 2 месяц и 50% в 1 месяц

еще когда прогноз на 2-й квартал делал увидел smart-lab.ru/blog/709572.php

Константин Лебедев, Обновил данные на графике

Раз данные уже подгрузил и есть все готовое, то накидаю кратенький прогноз.

Если кратно то лаг в 2 месяца по ценам решает, это значит, что эффекта пошлин в 3-ем квартале не будет :)

Константин Лебедев, Я бы сказал, что эффект пошлин будет, но самый минимальный. Лаг «два месяца» — это контрактный лаг. А налоговый лаг — меньше. Пошлины «догонят» контракты, которые были заключены ранее, до момента их введения. Они распространяются не с момента подписания сделки, а с момента пересечения границы продукцией.

Kolya Marketolog, Не лаг связан со сроком поставки и получается утром стулья, а вечером деньги. То есть слябы по морю плывут 1-2 месяца, затем в течении месяца их перекатывают в ЕС и США, а после идет оплата.НУ ДАВАЙ СТАЛЛЕЛИТЕЙЩИК-ЗАКРЫВАЙ ГЭП до ночи!!! Че тебе стоит 3% — отсюда ЗДЕЛАТЬ??? Сегодня — смотрю и «воткнутая палка растет»!!!

Chef, Миром финансов правят, тренды и инвестор вложивший ощутимую для себя сумму(не одни и не две своей месячной з/п) он знает, что НЛМК себя не обеспечивает коксующем углем, а это почти 25% затрат на материалы, а уголь на мировых рынках стремительно растет и конца и края этому не видно, соответственно да же нельзя понят масштаб катастрофы сколько это будет 2 или 10% от EBITDA? поэтому все тупо ждут разворота или ослабивания тренда, что бы можно было подсчитать убытки и принять решение докупать или нет.

Константин Лебедев, насколько я понял из онлайн конференции ситуации с падением цен на жрс и сталь а также рост цен на уголь не должны сильно повлиять на дивиденды за 3 квартал, с учетом месячного и 2 -х месячного лага?

Макс Пчелкин, Да 3-й квартал будет сильный 50% маржи с лагом в 2 месяц и 50% в 1 месяц

еще когда прогноз на 2-й квартал делал увидел smart-lab.ru/blog/709572.php

Константин Лебедев, Обновил данные на графике

Раз данные уже подгрузил и есть все готовое, то накидаю кратенький прогноз.

Если кратно то лаг в 2 месяца по ценам решает, это значит, что эффекта пошлин в 3-ем квартале не будет :)Кстати, из интервью следует два вывода:

1. в декабре доменная печь какая-то крупная встанет на ремонт

производство просядет (надеются на восполнение от турецкого актива)

2. ЧОК увеличится к зиме из-за создания «зимних запасов»

kudesnik, Да это все отражено в прогнозе на 4-й квартал

Прикинем финансовые показатели за 4-й квартал 2021 года

С учетом нивелирования эффекта запуска модуля г/к проката в Турции и выводом из эксплуатации на плановые работы одной домны и уменьшением мировых цен цен на г/к прокат до $914 за тонну и не выплаченного сверх капекса за 2-ой квартал. И новостного фона из Китая о снижении производства стали.

Выручка — $3042 млн. (3200*914*1,04) уменьшения на 16% кв/кв

EBITDA — $1482 млн. (3200*(914*1,04-437,5-115+65)) увеличение на 7% засчет уменьшения себестоимости тонны кеш-кост сляба на $65 из-за уменьшения мировых цен ЖРС на 33%

ЧОК увеличение на $100 млн. за счет сезонного накопления запасов

Прибыль — $1099 млн. (1482-125)*(1-0,19) FCF — $965 млн. (EBITDA-Изменение ЧОК-CAPEX-Налоги = 1482-100-271-146)

Дивиденд — 7,25 руб. ((FCF * 100% +компенсация за экстра капекс)* Курс рубля / число акций = (965+300-140)*72/11174,33 или 9,4% при 77 руб за акцию

- Вчера ЖРС еще подешевел на 7%, что примерно дает +3% к EBITDA такой рост акций мы и увидели вчера. Формулу можно посмотреть в последнем прогнозе smart-lab.ru/blog/721502.php

youtu.be/tH__Ol9eVQw

Может все уже видели, а может и нет…

Диалог ВТБ и ММК.

Извиняюсь, чет я не понял как видео сюда вставить

Виталий Тихонов, ведущий бесячий, вот он в теме не разбирается и корчит из себя, кого то. Вот Тимофей прямо говорит, что он не в теме металлургов и диалог получается более открытыйда чего спорить, фри флоат очень маленький, поэтому вряд ли включат в индекс, пока еще одно SPO не пройдет

очень много сейчас претендентов на попадание в индекс появилось, поэтому ММК в конец очереди

kudesnik, free-flot не панацея у того же НЛМК не намного больше- Заменят ли в ЕС американские тарифы на сталь квотами?

#Зарубежье #Черная_металлургия #тарифы_на_сталь #США #ЕС

Как сообщает Argus Media, ЕС рассчитывает убедить США заменить существующие 25% импортные пошлины на сталь по разделу 232 тарифной квотой в соответствии с собственными гарантиями Европы.

Фактический объем квот и уровень тарифов в настоящее время неясны.

Представитель Европейской комиссии сказал: «Мы подтвердили с нашими американскими коллегами готовность найти решение в течение следующих месяцев, и в любом случае до 1 декабря, как было согласовано в ходе саммита ЕС-США. Что касается прогресса, мы согласились продвигаться вперед с некоторыми конкретными решениями в соответствии с ключевыми параметрами, такими как восстановление исторических торговых потоков и создание системы, соответствующей требованиям ВТО, во избежание регулируемой торговли ».

Раздел 232 был введен 1 июня 2018 года. Экспорт всей стальной продукции из ЕС в США упал с более 3 млн тонн в том году до 2,33 млн тонн в 2019 году и 1,5 млн тонн в прошлом году.

Еврокомиссар по торговле Валдис Домбровскис заявил в прошлую пятницу, что Европа и США «работают над решением этого вопроса» до конца года.

Источники на рынке предположили, что принятие США аналогичной тарифной квоты позволит Европе сохранить свои собственные существующие меры.

Рынок ожидает, что отмена тарифа предоставит возможность европейским предприятиям сбыта продукции: даже при нынешней пошлине в 25% европейские производители могут продавать продукцию в США, которые, несомненно, являются самым высокооплачиваемым рынком в мире.

Ранее на этой неделе базирующаяся в Вашингтоне Коалиция американских производителей и потребителей металла заявила, что тарифы по Разделу 232 должны быть отменены, чтобы дать производителям США сталь, в которой они «отчаянно нуждаются».

www.metaltorg.ru/n/9b08ce НУ ДАВАЙ СТАЛЛЕЛИТЕЙЩИК-ЗАКРЫВАЙ ГЭП до ночи!!! Че тебе стоит 3% — отсюда ЗДЕЛАТЬ??? Сегодня — смотрю и «воткнутая палка растет»!!!

Chef, Миром финансов правят, тренды и инвестор вложивший ощутимую для себя сумму(не одни и не две своей месячной з/п) он знает, что НЛМК себя не обеспечивает коксующем углем, а это почти 25% затрат на материалы, а уголь на мировых рынках стремительно растет и конца и края этому не видно, соответственно да же нельзя понят масштаб катастрофы сколько это будет 2 или 10% от EBITDA? поэтому все тупо ждут разворота или ослабивания тренда, что бы можно было подсчитать убытки и принять решение докупать или нет.

Константин Лебедев, насколько я понял из онлайн конференции ситуации с падением цен на жрс и сталь а также рост цен на уголь не должны сильно повлиять на дивиденды за 3 квартал, с учетом месячного и 2 -х месячного лага?

Макс Пчелкин, Да 3-й квартал будет сильный 50% маржи с лагом в 2 месяц и 50% в 1 месяц

еще когда прогноз на 2-й квартал делал увидел smart-lab.ru/blog/709572.php

Константин Лебедев, испльзуя вашу формулу из ссылки с расчетом посчитал 7,71+13,62 = 21,33 далее вычитаем примерный дивиденд за 4 кв 9 руб. и получим 12,33 возможный дивиденд за 3 квартал.

Макс Пчелкин, Это сильно пальцем в небо дивы будут сильно больше, так как на конец квартала будет переоценка запасов сырья и готовой продукции и она будет отрицательно в районе $200 млн. которые пойдут в FCF, а затем в дивы. Но прикупить можно было, если сегодня на онлайн трансляции Тимофей бы задал правильный и самый полезный вопрос о структуре запасов, а без этого можно только посчитать через систему линейных уравнений, я честно попытался на MacOS поставить маткад, но что то не срослось пока. Давно маткадом не пользовался с института:)НУ ДАВАЙ СТАЛЛЕЛИТЕЙЩИК-ЗАКРЫВАЙ ГЭП до ночи!!! Че тебе стоит 3% — отсюда ЗДЕЛАТЬ??? Сегодня — смотрю и «воткнутая палка растет»!!!

Chef, Миром финансов правят, тренды и инвестор вложивший ощутимую для себя сумму(не одни и не две своей месячной з/п) он знает, что НЛМК себя не обеспечивает коксующем углем, а это почти 25% затрат на материалы, а уголь на мировых рынках стремительно растет и конца и края этому не видно, соответственно да же нельзя понят масштаб катастрофы сколько это будет 2 или 10% от EBITDA? поэтому все тупо ждут разворота или ослабивания тренда, что бы можно было подсчитать убытки и принять решение докупать или нет.

Константин Лебедев, насколько я понял из онлайн конференции ситуации с падением цен на жрс и сталь а также рост цен на уголь не должны сильно повлиять на дивиденды за 3 квартал, с учетом месячного и 2 -х месячного лага?

Макс Пчелкин, Да 3-й квартал будет сильный 50% маржи с лагом в 2 месяц и 50% в 1 месяц

еще когда прогноз на 2-й квартал делал увидел smart-lab.ru/blog/709572.php

птичка с раненым крылом. Может быть кто-то подберет да выходит птичку и взлетит она высоко в небо!

Валерий, ну не подберет и не выходит, зато у тебя бумагас 13% дивдоходностью, держи и не плачь

drbv, всё уже, не будет такой дивходности. Можете сами вычесть доход от «ЦУПИС» и посчитать, что останется.

Цитата «Бизнес QIWI в области ЦУПИС и связанные с ним услуги эквайринга принес компании доход в размере 2,08 млрд руб., что соответствует 23% общей чистой выручки от платежных сервисов».

Это было в 1-м полугодии. Во втором этого уже не будет.

13% могут легко превратиться в 6%.

Алексей aka Markitant, А вы посчитайте доход от телеги ?, в QIWI кеша много, а значит и времени много для перестройки бизнеса и дивы есть из чего платить. Бери на дне да сиди жди когда выплывут, вот не хитрое дело.

Константин Лебедев, проблема в том, что кругом все меняется. Вон ЦБ запустил СБП, что будет с платежами, которые шли через Киви? А Киви не торопиться выплывать и отвечать на вызовы времени. Сидеть и ждать конечно можно, но пока ждать можно лишь дальнейшего сжимания бизнеса Киви… Верно, у компании есть кеш. Но они должны были давно уже его потратить на что-то полезное.

Алексей aka Markitant, Бизнес QIWI крохотный, а прибыльность от вложения 1 рубля максимальная в секторе финтеха, вот они завтра могу запустить очередной шиткойн или NFT Art или что то еще трендовое. Да могут и год и два сидеть, дак не бери бумажку на всю котлету, а на 5% от размера счета максимум.Можете подсказать, ММК на данный момент имеет достаточную капитализацию и ликвидность для включения в msci?

BadGoodAngry, Можно мотнуть немного ленту вверх и там прямо будет ответ из двух разных источников

Если кратко, толь капатализация да, а вот ликвидность в жопе, но еще есть шанс наверстать хотя бы по M12птичка с раненым крылом. Может быть кто-то подберет да выходит птичку и взлетит она высоко в небо!

Валерий, ну не подберет и не выходит, зато у тебя бумагас 13% дивдоходностью, держи и не плачь

drbv, всё уже, не будет такой дивходности. Можете сами вычесть доход от «ЦУПИС» и посчитать, что останется.

Цитата «Бизнес QIWI в области ЦУПИС и связанные с ним услуги эквайринга принес компании доход в размере 2,08 млрд руб., что соответствует 23% общей чистой выручки от платежных сервисов».

Это было в 1-м полугодии. Во втором этого уже не будет.

13% могут легко превратиться в 6%.

Алексей aka Markitant, А вы посчитайте доход от телеги ?, в QIWI кеша много, а значит и времени много для перестройки бизнеса и дивы есть из чего платить. Бери на дне да сиди жди когда выплывут, вот не хитрое дело.

Russia-n-Roul, Эта акция складывалась пополам и удваивалась уже много раз. И ещё ни раз удвоится и сложится. Сейчас явно видно что идёт высадка спекулянтов которые смотрят на всякие линии теханализа и набор медведей для следующего взлёта. Вообще не вижу тут ничего чудесного. Обычные будни на рынке.

Мне вот после этих слов стало интересно, и я пошел покопаться в исторических котировках этой акции.

Игорь прав — акция действительно много раз падала и много раз восстанавливалась из пепла, казалось бы.

Но есть два неприятных «но»… Предыдущие такие падения затягивались на 17, 23 и 7 месяцев. Сейчас акция валится уже 14 месяцев. Так что ждать, возможно, придется еще месяцев 6-10 (и тут вопрос только к личной инвест.стратегии, т.к. возможно на таком горизонте есть идеи и получше).

Второе «но» — практически никогда акция не падала таким колом. Всегда был отскок примерно на половину движения. Сейчас этого отсока дохлой кошки не дали: бумага шмякнулась плашмя, полежала некоторое время в диапазоне 777-800, после чего сейчас летит куда-то в диапазон 600.

Так что… Игорь прав, но… он не прав ))

LuckyDon,

какие месяцы ?) Годы!!! на Газпром посмотрите, некоторые больше 10 лет ждали текущего роста — возврата к прежним максимумам )

я к тому, что период восстановления прежних котировок может быть любой…

ИгорьMSK, Даже если сидеть на дне годы, то все равно это приятнее делать в бумаге которая прибыльно работает и ежеквартально выплачивает дивиденды по 10-12% годовых. Какие сейчас ещё есть инвестиции? Нефть, металлы и другие банки высоковаваты. Яндекс на хаях, вакцины на хаях, майл и аэрофлот в убытках. Америка на хаях, Китай на коррекции. По моему мнению киви это нормальный вариант если на 5-10% от портфеля держать.

Игорь, Да да верно говорите, вот на угле и метали уже заработал, надо рассовать понемногу заработанное в разные тихие гавани, но надо еще немного дождаться, когда самы нетерпеливые выйдут из QIWI и можно брать.НУ ДАВАЙ СТАЛЛЕЛИТЕЙЩИК-ЗАКРЫВАЙ ГЭП до ночи!!! Че тебе стоит 3% — отсюда ЗДЕЛАТЬ??? Сегодня — смотрю и «воткнутая палка растет»!!!

Chef, Миром финансов правят, тренды и инвестор вложивший ощутимую для себя сумму(не одни и не две своей месячной з/п) он знает, что НЛМК себя не обеспечивает коксующем углем, а это почти 25% затрат на материалы, а уголь на мировых рынках стремительно растет и конца и края этому не видно, соответственно да же нельзя понят масштаб катастрофы сколько это будет 2 или 10% от EBITDA? поэтому все тупо ждут разворота или ослабивания тренда, что бы можно было подсчитать убытки и принять решение докупать или нет.

Русал в любом случае не проиграет, ну лишиться он 30% производства, если цены улетят в космос на 1000% не велика потеря :)

Константин Лебедев, не стал бы я настолько оптимистично новость оценивать

1) полет в космос (цен на металл) ограничен альтернативами, а вот выход из производства — возместить сложно

2) слишком большая доля у Русала, больше общемировой. Так что при статусе-кво для отрасли в целом, будет негатив для компании

3) может случится, что у китайцев будет меньше проблем, чем у русала (ибо связываться опасно)

4) экспортные цены могут сильно пошлиной урезать. ну или там заставить в россии реализовывать «по старым ценам»

етц. етц. етц.

zzznth, Да я думаю все будет хорошо, если мы с Китайцами в одной лодке, а они в регионе Гвинени имеют влияние, то все вопросики очень быстро порешают, как найдутся представители(с кем разговаривать) новых хозяевам страны.Добрый вечер! Даже не знаю, как быть. Моя цель была 80, к дивидендам, но события складываются очень стремительно и положительно со всех сторон для бумаги. Пересмотрел, жду 87.

MupoMup, К январю будет 150 руб, если текущие мировые цены на продукцию и сырье будут барахтаться в боковике до ноября.

Чтобы купить акции, выберите надежного брокера: