Добавил точек и цвет теперь зависит от количества дней до дата закрытия реестра

Константин Лебедев, операц отчет за 1 квартал будет через 1 день

на мой взгляд он будет приличным и убедительным

с учетом высоких цен на все виды продукции

Да, поторопился я немножко, сбазлав часть пакета по 59,8. Ну да ладно, оставшаяся часть растет, если до отсечки улькнется вниз, докуплю ещё. Хотя помнится, не так давно мы с Лебедевым дискутировали насколько реально 65 р. за акцию.

HeavyMetal, Если посмотреть исторические данные ru.tradingview.com/chart/ZLAYw75L/

То по ним видно, что после длительного роста, а затем падения цены фьючерса на сталь в момент сезона финт. отчетности или дивидендных выплат не приводила, к коррекции цены акции. А вот после была значительная коррекция. Поэтому в день выхода отчета цена убудет максимальная вот по ней и нужно продавать, не раньше!

Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

Константин Лебедев, а в чем новость хорошая? из статьи я понял что США только что-то пообещали, а что непонятно)

Сергей Плотиников, На ней можно заработать, легкие деньги, сейчас все будет по сценарию, как вчера возможно продажи будут немного дольше, пока это новость не растиражируется во все возможные СМИ и не покроет все сегменты общества.

smart-lab.ru/forum/MAGN/page165/#comment12423864

Константин Лебедев, какие продажи? на чем?

обещали госдолг забанить, а сил хватило трех водителей из посольства выслать ...

На таких «санкциях» расти будем без остановки неделю.

МИ-НИ-МУМ!

Kolya Marketolog, Дак заголовки были громкими и шуму много, вот и не квалифицированный инвестор мог кинуться продавать:)

Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

Константин Лебедев, а в чем новость хорошая? из статьи я понял что США только что-то пообещали, а что непонятно)

Сергей Плотиников, На ней можно заработать, легкие деньги, сейчас все будет по сценарию, как вчера возможно продажи будут немного дольше, пока это новость не растиражируется во все возможные СМИ и не покроет все сегменты общества.

smart-lab.ru/forum/MAGN/page165/#comment12423864

Сегодня снова «хорошая» новость www.bloomberg.com/news/articles/2021-04-07/biden-eyes-russia-retaliation-after-review-of-meddling-hacking?utm_source=url_link

Лёгкие деньги

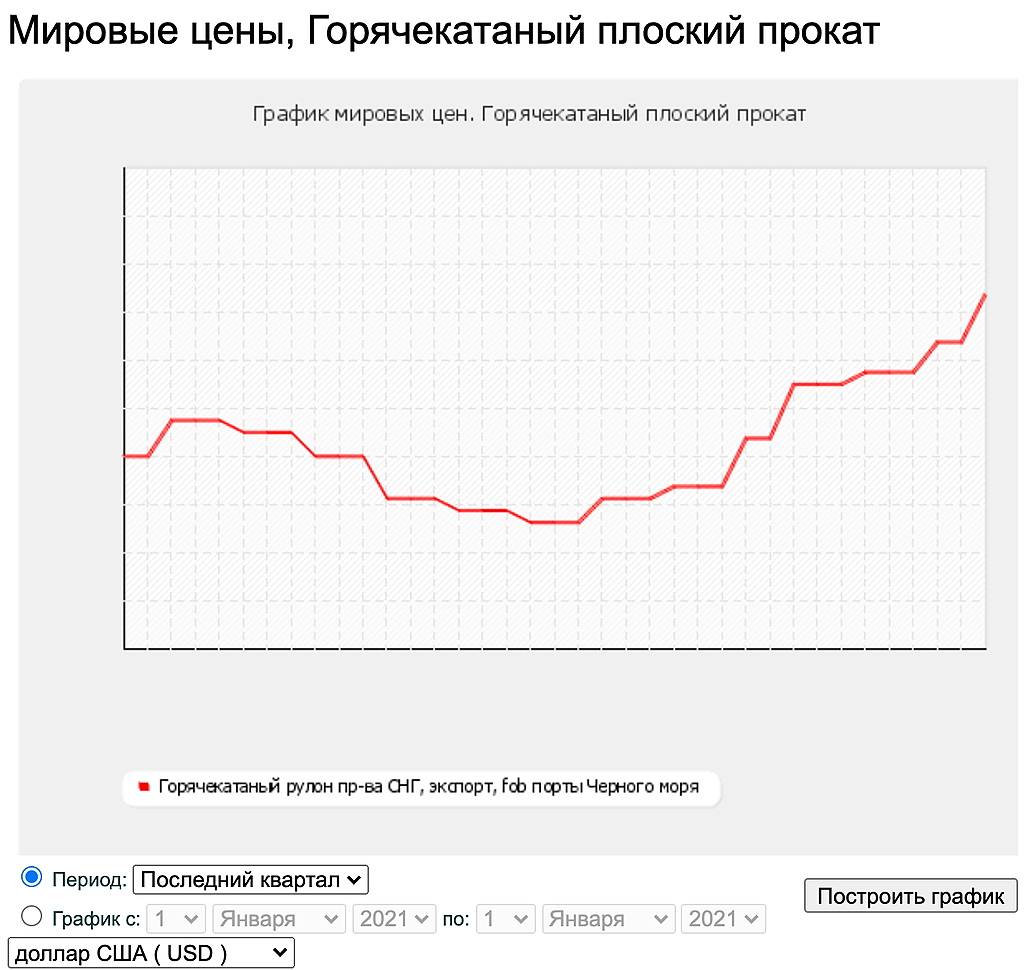

Горячекатаный рулон пр-ва СНГ, экспорт, fob порты Черного моря, еще подрос

Сейчас выглядит, как Минпромторг обосразлся, так как на кануне он сообщал

Минпромторг РФ рассчитывает на полную стабилизацию цен на продукцию металлургии в ближайшее время

www.finmarket.ru/news/5442983

В долгосрочной перспективе цены на сталь не смогут оставаться на высоком уровне — Атон

Правительство предложило несколько вариантов регулирования цен на металлы

Как сообщает РБК, 6 апреля Министерство строительства и Министерство промышленности и торговли провели совещание с металлургическими компаниями по вопросам регулирования растущих цен на металлопродукцию. Министерство промышленности и торговли предложило два варианта регулирования цен. Первый вариант — установка цен на металлопродукцию для строительства на определенном уровне, выше которого часть излишней маржи будет изыматься у компаний (возможно, за счет повышения налогов с продаж). Второй вариант — компенсация роста цен за счет повышения налогов (без введения дополнительных налогов).

Внутренние цены на сталь изменяются сообразно динамике экспортных котировок, поэтому, на наш взгляд, любое жесткое регулирование в «ручном режиме», скорее всего, окажется неэффективным. Данная отрасль циклична, поэтому в долгосрочной перспективе цены на сталь не смогут оставаться на столь же высоком уровне. Мы оцениваем данную новость умеренно негативно для сектора, особенно в отношении производителей, ориентированных на внутренний рынок — ММК (где на Россию приходится 80% общего объема продаж) и Северсталь (60%).Атон

Авто-репост. Читать в блоге >>>

stanislava, Вот тут не понятно, в чем негатив для ММК, так как из инструментов отъема денег в буджет, есть проверенный механизм через экспортные пошлины, который как раз ударит по всем кроме, как ММК и на фоне всех ММК станет более привлекательным, так что это только позитив. И этот инструмент в рамкой ихней кривой логике «правильно» использовать, так как затронет непатриотичное большинство, которое состоит в основном из экспортеров.

Константин Лебедев, Я понимаю что вы в лонгах по данной бумажке, вам хочется ее роста.Да я согласен что она хорошая для инвестиций — единственное НО это цена. пик 60р это перебор — вот по 30 — 40 руб в самый раз

Валерий, Это для тех, кто думает что в данной цене уже все учтено, но я недавно делал анализ по стоимостной модели, где цена может достигать 110р при показателях за 1 кв. 2021 года. И цена акции так быстро вниз не пойдет, так как сначала должно пойти вниз цена фьючерса железной руды, за там с задержкой цена фьючерса стали, за затем только пойдет вниз акция ММК, так как на данный момент она имеет поддержку в сезон отчетностей за 1 кв. 2021 года. А вот после отчетов, если фьючерсы не продолжат рост, пойдут вниз, тут можно шортонить, так как будет уменьшаться уровень хайпа в новостях и соответственно уменьшатся объемы, а ближе к дивам пойдет снова вверх, на новостях о рекордных дивах и можно снова брать в лонг.

В долгосрочной перспективе цены на сталь не смогут оставаться на высоком уровне — Атон

Правительство предложило несколько вариантов регулирования цен на металлы

Как сообщает РБК, 6 апреля Министерство строительства и Министерство промышленности и торговли провели совещание с металлургическими компаниями по вопросам регулирования растущих цен на металлопродукцию. Министерство промышленности и торговли предложило два варианта регулирования цен. Первый вариант — установка цен на металлопродукцию для строительства на определенном уровне, выше которого часть излишней маржи будет изыматься у компаний (возможно, за счет повышения налогов с продаж). Второй вариант — компенсация роста цен за счет повышения налогов (без введения дополнительных налогов).

Внутренние цены на сталь изменяются сообразно динамике экспортных котировок, поэтому, на наш взгляд, любое жесткое регулирование в «ручном режиме», скорее всего, окажется неэффективным. Данная отрасль циклична, поэтому в долгосрочной перспективе цены на сталь не смогут оставаться на столь же высоком уровне. Мы оцениваем данную новость умеренно негативно для сектора, особенно в отношении производителей, ориентированных на внутренний рынок — ММК (где на Россию приходится 80% общего объема продаж) и Северсталь (60%).Атон

Авто-репост. Читать в блоге >>>

stanislava, Вот тут не понятно, в чем негатив для ММК, так как из инструментов отъема денег в буджет, есть проверенный механизм через экспортные пошлины, который как раз ударит по всем кроме, как ММК и на фоне всех ММК станет более привлекательным, так что это только позитив. И этот инструмент в рамкой ихней кривой логике «правильно» использовать, так как затронет непатриотичное большинство, которое состоит в основном из экспортеров.

Минпромторг предложил перечислять в бюджет сверхдоходы от роста цен на металл — РБК

Сохранить

В Минпромторге предлагают два варианта стабилизации цен на металлопродукцию, которая используется в строительстве: направлять сверхдоходы от продажи металла на строительство государственных объектов или компенсировать изменение цен бюджетных строек за счет повышенных поступлений налогов металлургических компаний. Об этом сообщает РБК со ссылкой на двух участников совещания, которое Минстрой провел 6 апреля с участием представителей металлургических компаний.

Представитель Минпромторга — замминистра Виктор Евтухов предложил два варианта стабилизации цен на строительную металлопродукцию. В министерстве советуют установить индикативную цену на все основные позиции металлопродукции, которую используют в строительстве (металлолом, арматура, металлопрокат и т.д.). При таком варианте у компаний, которые продают металл выше установленной цены, будет изыматься часть лишней маржи, возможно, за счет повышения налогов на продажи по завышенным ценам. Деньги от этого пойдут на строительство государственных объектов.

Валерий, Вот ахуевашки в правительстве сидят и как они защищают бедных строителей у который прибыль в разы выросла после льготной ипотеке и им еще мало, надо у металлургов еще отщипнуть. Что то они авто производителям не собираются ничего компенсировать, хотя очевидно доля метала в ихней продукции больше.

причина роста — кто-то спутал ММК(MAGN) с компанией Магнум :)

Sergei, Все проще фьючерс на HRC растет, а фьючерс на железо падает, в плюсе только ММК :)

www.tradingview.com/x/FkHiHSwd/

ММК, какова справедливая стоимость ?

Что бы постараться ответить на данный вопрос, попробуем проанализировать бумагу MANG со всех сторон.

Первым шагом, акции убеждаемся это дивидендная акция или акция роста ?

Для этого смотрим график с историческими показателями выручки и EBITDA в динамике поквартально.

И на первый взгляд видим, что выручка и EBITDA топчется на месте, несмотря на значительный CAPEX, к устойчивому росту не приводит.

У ММК, сейчас текущая дивидендная политика 100% от свободного денежного потока(FСF) или больше, если превышен CAPEX в 700$ мил.

Посмотрим график с FCF

Авто-репост. Читать в блоге >>>

ММК, какова справедливая стоимость ?

Что бы постараться ответить на данный вопрос, попробуем проанализировать бумагу MANG со всех сторон.

Первым шагом, акции убеждаемся это дивидендная акция или акция роста ?

Для этого смотрим график с историческими показателями выручки и EBITDA в динамике поквартально.

И на первый взгляд видим, что выручка и EBITDA топчется на месте, несмотря на значительный CAPEX, к устойчивому росту не приводит.

У ММК, сейчас текущая дивидендная политика 100% от свободного денежного потока(FСF) или больше, если превышен CAPEX в 700$ мил.

Посмотрим график с FCF

Авто-репост. Читать в блоге >>>

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, насчет выхода из позиции до отчета — ты не прав

на мой взгляд сильный отчет и его результаты по факту-- это мощный драйвер роста

если человек — хороший технич аналитик, он хорошо видит даже

цель движения после такого отчета, если учесть что к высокодивидендным акциям

приковано особое внимание

а таких акций — совсем немного ---то ты сам все понимаешь

лучше начинай торговать — у тебя неплохой может быть результат

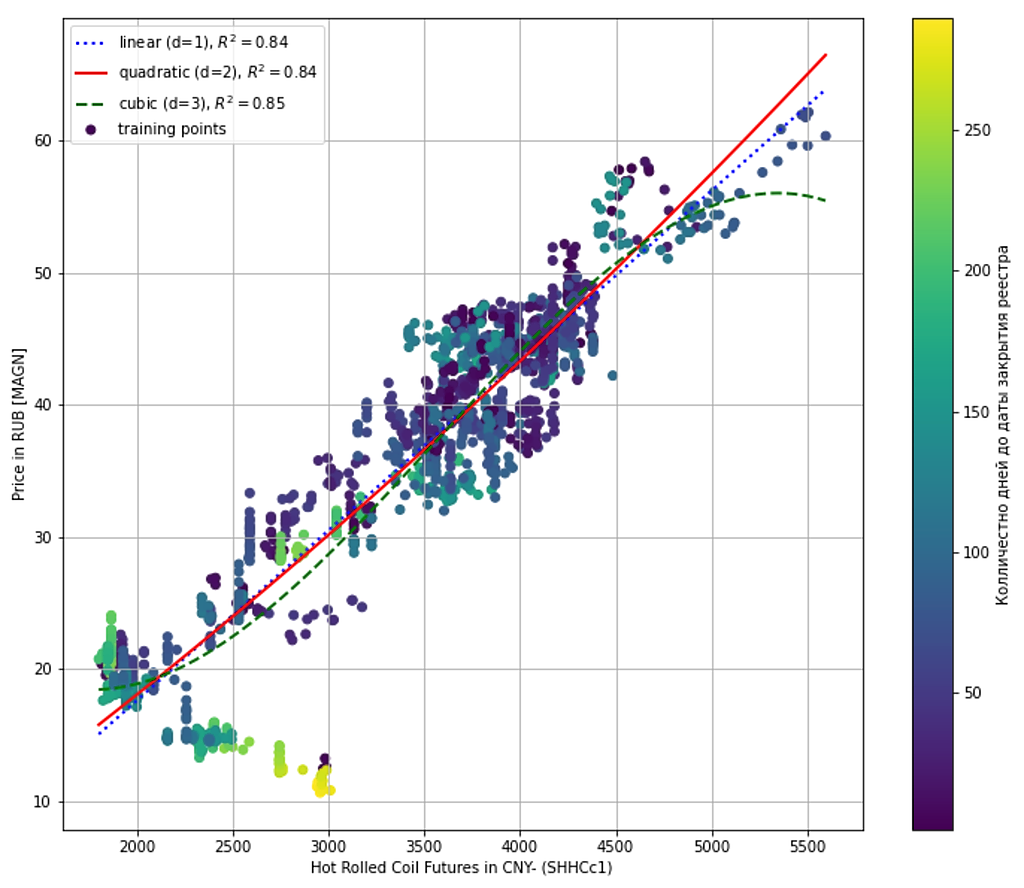

znak, Покажи на примере этого графика, где я не прав ?

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, насчет выхода из позиции до отчета — ты не прав

на мой взгляд сильный отчет и его результаты по факту-- это мощный драйвер роста

если человек — хороший технич аналитик, он хорошо видит даже

цель движения после такого отчета, если учесть что к высокодивидендным акциям

приковано особое внимание

а таких акций — совсем немного ---то ты сам все понимаешь

лучше начинай торговать — у тебя неплохой может быть результат

znak, Покажи на примере этого графика, где я не прав ?

Производители стали: Фокус на ММК

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, насчет выхода из позиции до отчета — ты не прав

на мой взгляд сильный отчет и его результаты по факту-- это мощный драйвер роста

если человек — хороший технич аналитик, он хорошо видит даже

цель движения после такого отчета, если учесть что к высокодивидендным акциям

приковано особое внимание

а таких акций — совсем немного ---то ты сам все понимаешь

лучше начинай торговать — у тебя неплохой может быть результат

znak, Покажи на примере этого графика, где я не прав ?