Производители стали: Фокус на ММК

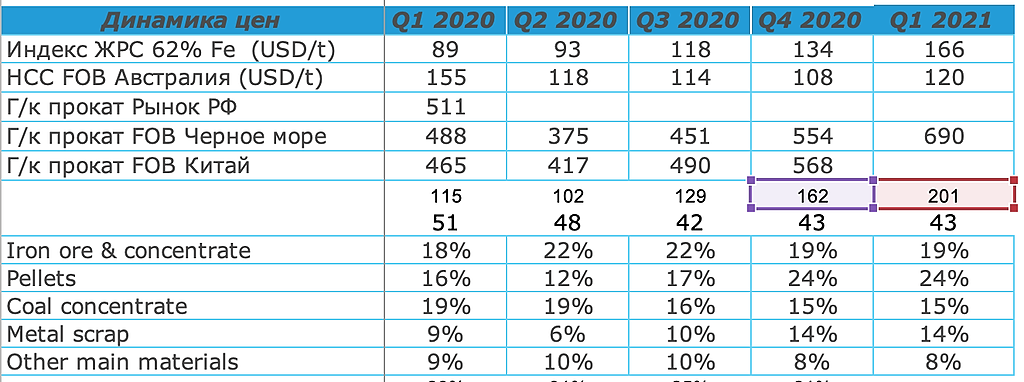

Сталелитейная промышленность стала одним из главных бенефициаров восстановления мировой экономики. Масштабные инфраструктурные проекты выступают драйвером роста экономики не только Китая, но и развитых стран, в том числе США. Мы по-прежнему видим, что конъюнктура благоприятствует российским металлургическим компаниям — Северстали, НЛМК, Евразу и ММК. Для последней, по нашему мнению, в 1К21 начали формироваться особенно позитивные условия. В отличие от Северстали и НЛМК, которые полагаются на собственное железорудное сырье (ЖРС), ММК закупает ЖРС. Цены на сталь продолжали расти в 1К21, в то время как цены на железную руду в основном не менялись. Поставки железной руды из Бразилии в 2021 г., как ожидается, увеличатся (больше ясности появится в конце апреля, по нашему мнению), возможна понижательная динамика цен на ЖРС.

Горячекатаный рулон, FOB Черное море, $/т

Авто-репост. Читать в блоге >>>

ITI Capital, Для профессионального участника довольно поверхностный и не своевременный анализ, выглядящий как не умелая реклама(попытка подать акции) ММК, после входа в позицию со своей целью выйти до публикации отчета 21 апреля ММК

Константин Лебедев, насчет выхода из позиции до отчета — ты не прав

на мой взгляд сильный отчет и его результаты по факту-- это мощный драйвер роста

если человек — хороший технич аналитик, он хорошо видит даже

цель движения после такого отчета, если учесть что к высокодивидендным акциям

приковано особое внимание

а таких акций — совсем немного ---то ты сам все понимаешь

лучше начинай торговать — у тебя неплохой может быть результат