НЛМК сегодня закрыл дивилендный геп, кто доседел тот молодец и настоящий крепкий инвестор

Константин Лебедев, дружненько как пошли! Северсталь и Магнитка тоже на этой неделе дивгэпы закрыли.

НЛМК сегодня закрыл дивилендный геп, кто доседел тот молодец и настоящий крепкий инвестор

🇷🇺#RUAL #пошлины #металлурги

МИНФИН ПОЛУЧИЛ ПРОСЬБУ «РУСАЛА» О ПЕРЕСМОТРЕ ЭКСПОРТНОЙ ПОШЛИНЫ, НО С 1 АВГУСТА ПОВЫШЕННАЯ СТАВКА ВСТУПИТ В СИЛУ БЕЗ ИЗМЕНЕНИЙ — ЗАМГЛАВЫ МИНФИНА — ТАСС

ММК предоставил ФАС исчерпывающую информацию о подходе к ценообразованию на рынке проката

tass.ru/ekonomika/12020005

Информация противоречия от одно и того же агентства

ММК снова не предоставил пояснения относительно порядка расчета текущих цен. Также представители организации в очередной раз ходатайствовали об отложении заседания по делу для предоставления позиции по делу", — сообщили в ФАС.

tass.ru/ekonomika/12019395

следующее заседание по делу в отношении компании назначено на 18 августа.

Уточняется, что на заседаниях по рассмотрению дела о нарушении антимонопольного законодательства в отношении ММК компанию представляют представители консалтинговой компании. Они не являются сотрудниками ММК и предоставляют только общие ответы на вопросы комиссии о ценообразовании комбината на рынке металлопроката. Представители ММК предлагают ФАС задавать вопросы в письменном виде, что нивелирует смысл проведения очных заседаний.

«В этой связи комиссия ФАС России приняла решение и укажет в определении о необходимости участия в заседаниях должностного лица ПАО „ММК“, непосредственного участвующего и отвечающего за вопросы ценообразования на горячекатаный прокат. Следующее заседание в отношении ПАО „ММК“ назначено на 18 августа 2021 года», — говорится в сообщении.

Ага для того, что бы оказывать давление на ценообразование в компании.

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Понеслась, ракета

❗️🇨🇳#сталь #китай #пошлины #металлы

1 августа — Китай повысит пошлины на экспорт и отменит экспортные скидки на определенную стальную продукцию (23 позиции)

Китай увеличит экспортные пошлины на феррохром до 40%

Закон рынка, цена акции падает большими темпами, но быстро, а растёт меньшими темпами, но медленно. Интересно, как сейчас заговорит ФАС.

Сегодня ФАС рассмотрит дело в отношении НЛМК, так ФАС топит за уменьшение внутренних цен на стальную продукцию и с большим энтузиазмом публикует победную риторика, как это было в отношении с Северсталь, но так как мы этого не видели в отношении ММК, а заседание проходило вчера, то можно сделать вывод, что ФАС бы интелегентно послан в суд и ни о каком уменьшении стоимости стали на фоне ввода экспортных пошлин Китаем с 1-го августа говорить не стоит.

И тем самым накопительно получаем с кредней стоимости акции в 46 руб до цикла высоких цен на сталь +7 руб за счёт увеличения г/к проката уменьшения цены кеш-кост слябо +9 перезапуск г/к модуля в Турции получаем минимальную цену акции в 62 руб и добавим эффект переоценка в связи с включением в индекс MSCI до 80 руб.

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.

Kolya Marketolog, Дак в этом и прикол, что я заложил коррекцию до цен/маржи 1-го квартала и с объёмом производства 2-го квартала и тут выстреливает уменьшение чистого оборотного капатала, за счёт чего и получим большой разовый дивиденд в районе 7 руб., но уже в 1-ом квартале 2022 года близко к полной мощности выйдет г/к молуль в Турции и даст по скромным оценкам $125 мил к EBITDA, что эквивалентно +0,8 руб к дивидендам

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

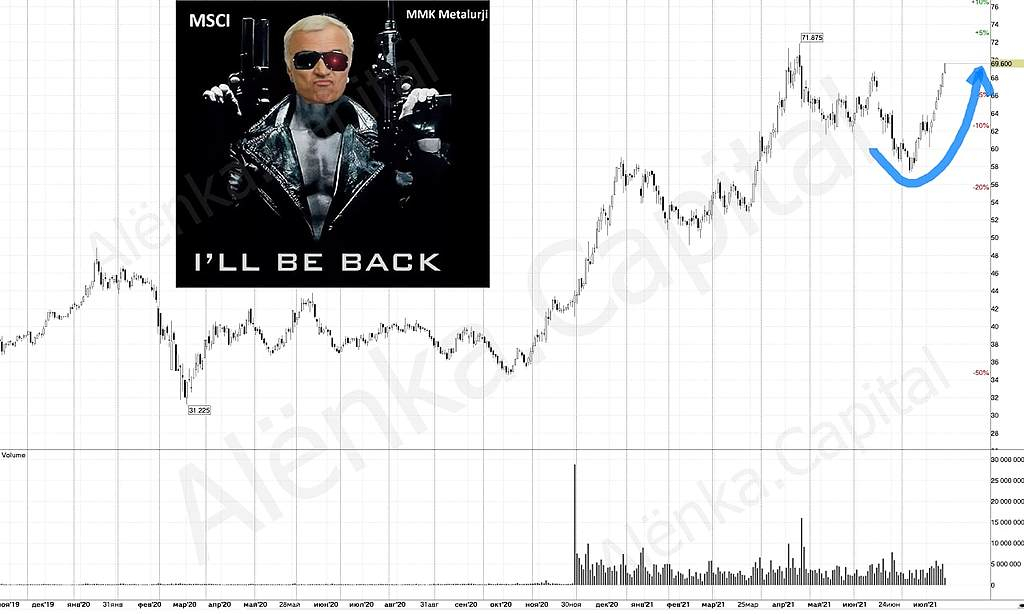

Все пришли к привлекательной цене для SPO, а значит для включения в индекс MSCI, который вольет кучу пасивных инвестиционных денег в акции ММК, что должно улучшить его по мультиплекаторам к средним по сегменту. Осталось дождаться официальной информации по вводу пошлин в Китае, которые будут нейтрализовать эффект вводимых пошлин на экспорт в РФ с последующей переоценкой металлургических активов, что будет способствовать принятию решения о проведении SPO в данный точке. Ещё будет дополнительный драйвер для разгон акции перед выплатой дивов к 20-у сентября, но возможен отскок при резком росте более 3% в день на новостях

жалко рано вышел ((((

Павел — ещё учусь, я же не просто так от нечего делать, форвардный FCF считаю, графики рису, статьи клепаю. Что бы как раз раньше времени не выйти, как я это сделал с ГМК Норникель, сейчас бы уже жил бы на одни дивиденды :)

t.me/alenka_capital_comon

жалко рано вышел ((((

Павел — ещё учусь, я же не просто так от нечего делать, форвардный FCF считаю, графики рису, статьи клепаю. Что бы как раз раньше времени не выйти, как я это сделал с ГМК Норникель, сейчас бы уже жил бы на одни дивиденды :)

Что то все говорят про экспортные пошлины в Китае

bcs-express.ru/novosti-i-analitika/aktsii-rossiiskikh-stalevarov-rastut-na-novostiakh-iz-kitaia

Бюрокраиы из ВТБ Капитал зассанцы, успугались даже модерируемого чата к конференции с ММК m.youtube.com/watch?v=tH__Ol9eVQw

Что нас ждёт, море хранит молчанье.

руки чешутся продать и фиксануть, но верю в 70+

Сергей Плотиников, я буду ждать разрешения ситуации вокруг ФАС и решение о включении в индекс MSCI и только после этого буду фиксировать прибыль, ещё перед дивами можно фиксануться, но пока не понятно когда будет SPO

Сегодня да же не гнушаются трюками с эмитацией крупного продавца

#orderbook (инструкция)

• Акция: (MAGN) ММК, 1 эшелон

• Заявка на продажу объемом 247.5 млн. руб.

• Цена: 67.88 руб.

t.me/moex_info

Сегодня да же не гнушаются трюками с эмитацией крупного продавца

#orderbook (инструкция)

• Акция: (MAGN) ММК, 1 эшелон

• Заявка на продажу объемом 247.5 млн. руб.

• Цена: 67.88 руб.

t.me/moex_info

пишет

t.me/AROMATH/2472

#MAGN ММК

Подготовка к SPO и спецоперации.

Сегодня ВТБ Капитал на своей конференции будет рассказывать всем,

как классно будет купить скоро эту компанию по цене 75 рублей,

с перспективами роста и жирных дивидендов и последующего COME BACK в индекс.🎎

Что-то год назад в сентябре такого при цене в 37- никто не рассказывал,

потому что так надо было.😉🎪

Роман Ранний, ага спалились поэтому спешно меняют сценарий и переносят конфу :)

❗️Изменилось время конференции с ММК

Сегодня у нас запланирована встреча с ММК. Мы перенесли время конференции с 14:00 на 16:00.

Вы еще можете оставить свой вопрос компании в специальной форме.