Акция ММК, Уточненный прогноз EBITDA на основе фантастических операционных результатов за 2 квартал

ММК в отличие от НЛКМ в своих операционных результатах раскрывает средневзвешенную цену реализации за тонну продукции — $944 за тонну продукции, при моем консервативном прогнозе $916

Соответственно зная консолидированные объемы продаж - 3401 тонна

Авто-репост. Читать в блоге >>>

Константин Лебедев, по фундаменталу — ты прав

подключай технич анализ — движение понему в основном

и ты многое поймешь — вот простой вопрос

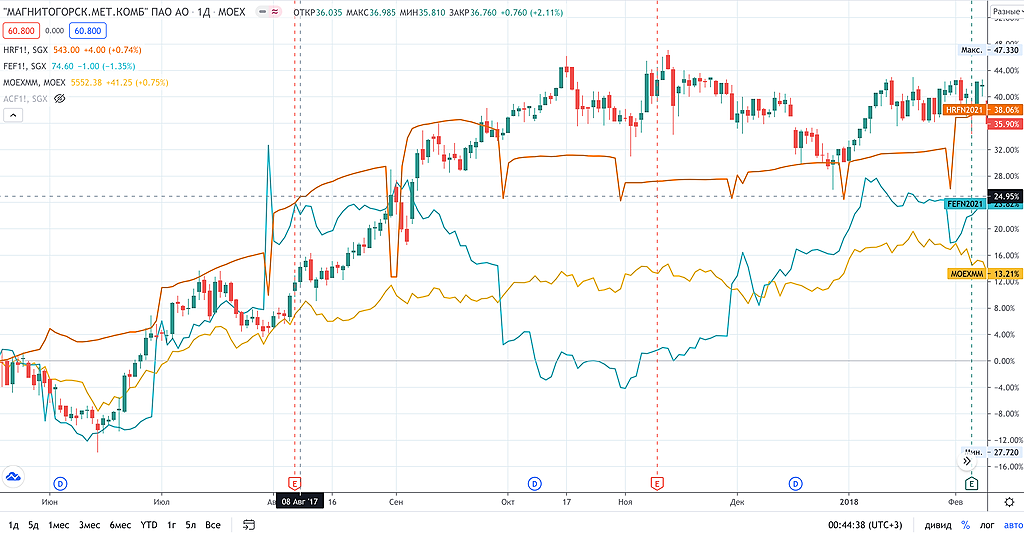

почему на мой взгляд грфик нлмк самый слаьъбый из 3 металлургов

а серстали — наоборот — самый сильный

синхронизируй 3 графика — и ты многое поймушь — поскольку

в фундаментале — ты прилично шурупишь и это видно

подключай еще технику и еще кое-что

это кое- что ты активно уже используешь — не хватает техники