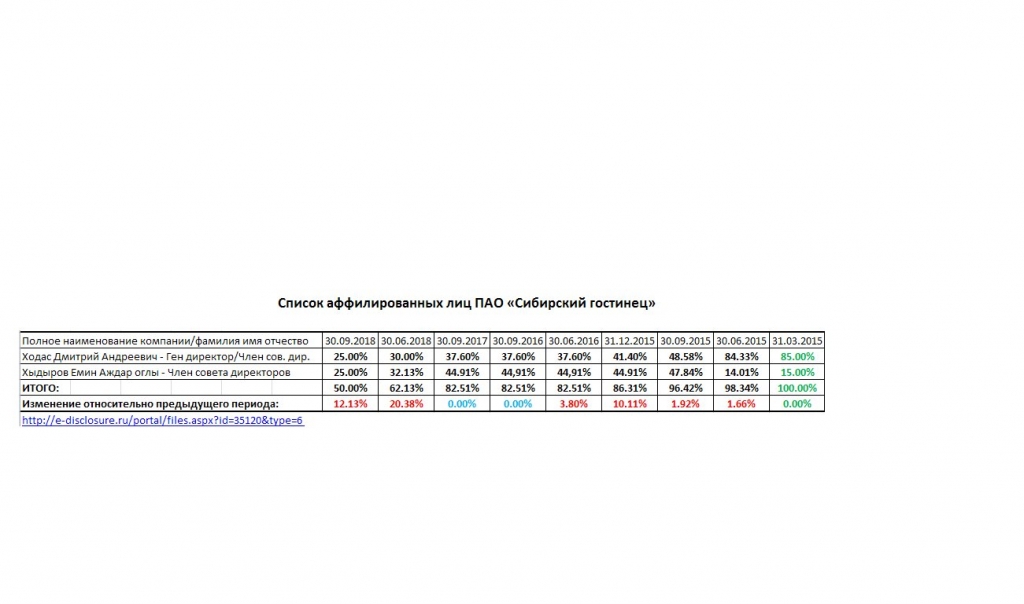

Ходас и Эмин сократили свои доли.

В первом квартале у них было 80%, во втором 62%, сейчас осталось только 50%

Интересно, не для этого ли был весь позитив =)

chitaupishu, интересно, в рынок влили?:) или инвесторам каким-то напрямую продали?

Тимофей Мартынов, это очень хороший вопрос, при учете, что оборот с 21 по 28 сентября был почти 140% компании.

Если они продали в рынок или напрямую инвесторам, это всё равно избавление от доли не так далеко от низов. Пока было два двойных дефолта, не ясно с повторными рестрактами по обоим выпускам, не было видео завода, готовой продукции, погашений купонов/части тела бумага болталась в диапазоне 0.6-0.7. Зачем снижать долю в рынок, если всё хорошо, и ты сам об этом рассказываешь рынку=)

Если бы всё с компанией было бы хорошо, но снижение доли отразить необходимо, есть уйма простых вариантов:

1) Можно отразить продажу доли с расчетом сделки до конца квартала, а потом откупить всё проданное с увеличением доли ко второму кварталу с расчетами уже в октябре. Обороты в два последних торговых дня месяца как раз были больше 60% компании.

2) Можно перевесить долю на компанию, аффилированность которой установить проблематично или она формально такой не является. Например, иное юр лицо, генеральный директор которого не аффиллирован с СГ, а общество владеет менее 20% СГ. Это юр лицо даже может владеть не более 50% аффилированного с СГ юр лица.

3) По-моему можно акции даже передать в ДУ, чтобы каждый доверительный управляющий держал не более 20% от СГ, чтобы не попадал в список афилированных лиц.

У нас в РФ простор для творчества почти безграничен=)