В долгосрочной перспективе цены на сталь не смогут оставаться на высоком уровне — Атон

Правительство предложило несколько вариантов регулирования цен на металлы

Как сообщает РБК, 6 апреля Министерство строительства и Министерство промышленности и торговли провели совещание с металлургическими компаниями по вопросам регулирования растущих цен на металлопродукцию. Министерство промышленности и торговли предложило два варианта регулирования цен. Первый вариант — установка цен на металлопродукцию для строительства на определенном уровне, выше которого часть излишней маржи будет изыматься у компаний (возможно, за счет повышения налогов с продаж). Второй вариант — компенсация роста цен за счет повышения налогов (без введения дополнительных налогов).

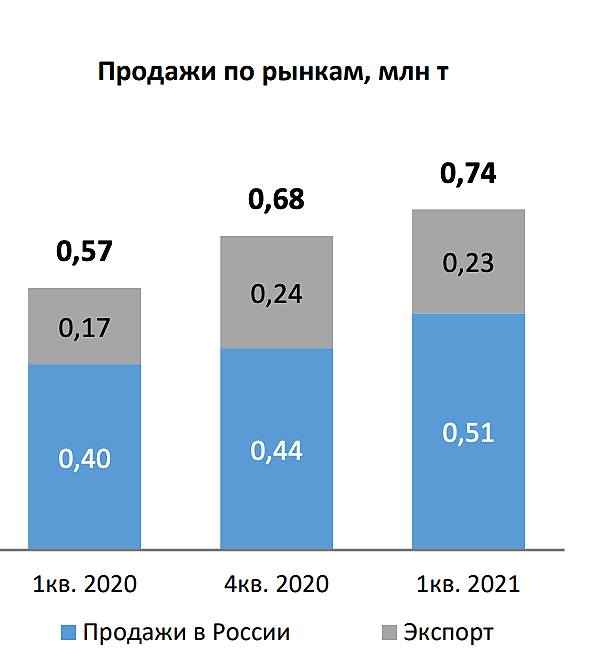

Внутренние цены на сталь изменяются сообразно динамике экспортных котировок, поэтому, на наш взгляд, любое жесткое регулирование в «ручном режиме», скорее всего, окажется неэффективным. Данная отрасль циклична, поэтому в долгосрочной перспективе цены на сталь не смогут оставаться на столь же высоком уровне. Мы оцениваем данную новость умеренно негативно для сектора, особенно в отношении производителей, ориентированных на внутренний рынок — ММК (где на Россию приходится 80% общего объема продаж) и Северсталь (60%).

Атон

Авто-репост. Читать в блоге >>>

stanislava, Вот тут не понятно, в чем негатив для ММК, так как из инструментов отъема денег в буджет, есть проверенный механизм через экспортные пошлины, который как раз ударит по всем кроме, как ММК и на фоне всех ММК станет более привлекательным, так что это только позитив. И этот инструмент в рамкой ихней кривой логике «правильно» использовать, так как затронет непатриотичное большинство, которое состоит в основном из экспортеров.

Константин Лебедев, Я понимаю что вы в лонгах по данной бумажке, вам хочется ее роста.Да я согласен что она хорошая для инвестиций — единственное НО это цена. пик 60р это перебор — вот по 30 — 40 руб в самый раз

Валерий, Это для тех, кто думает что в данной цене уже все учтено, но я недавно делал анализ по стоимостной модели, где цена может достигать 110р при показателях за 1 кв. 2021 года. И цена акции так быстро вниз не пойдет, так как сначала должно пойти вниз цена фьючерса железной руды, за там с задержкой цена фьючерса стали, за затем только пойдет вниз акция ММК, так как на данный момент она имеет поддержку в сезон отчетностей за 1 кв. 2021 года. А вот после отчетов, если фьючерсы не продолжат рост, пойдут вниз, тут можно шортонить, так как будет уменьшаться уровень хайпа в новостях и соответственно уменьшатся объемы, а ближе к дивам пойдет снова вверх, на новостях о рекордных дивах и можно снова брать в лонг.