комментарии Тит на форуме

-

3 апреля 2019 года в Москве начинает работу Биржевой форум 2019, организованный Московской биржей.

Биржевой форум — это крупнейшая в России конференция профессионального финансового сообщества, ежегодно собирающая представителей банковских кругов и брокерских компаний, российских и международных инвестиционных фондов, независимых экспертов и аналитиков, представителей регулирующих органов и владельцев бизнеса. На форуме определяется вектор развития рынка и его инфраструктуры на среднесрочную перспективу.

В этом году на форум зарегистрировалось более 2500 участников. Его работу будут освещать 150 журналистов более 30 российских и зарубежных СМИ.цифры смешные 15500

для норда в 20000 сходинь как не куй делать папир нет если кто то захочет купить 5% там и будет

рынок это же не собес как многие олени думают 10% по дивам мало

Тиберий,

писали они бы такое на 9600- На 500 и про вест подобное писать будут

Норникель: стратегический актив с доходностью 10% годовых, цель 15500 руб.

Норникель занимает прочные позиции на мировом рынке производителей палладия и никеля. Низкая долговая нагрузка, высокие дивиденды и увеличение производственных мощностей делают бумаги Норникеля нашей стратегической инвестицией, с долей в портфеле 10%

Наша цель по цене акции Норникеля 15500 рублей за штуку при базовом сценарии и 16500 рублей при оптимистичном сценарии

Структура выручки Норникеля равномерно распределена между несколькими металлами

Рост рынка электромобилей, включая гибридных, обеспечит стабильный спрос на продукцию Норникеля

С учётом увеличения мощностей, ожидается стабильный рост выручки НорНикеля

Капзатраты не скажутся на дивидендах; ожидаем доходность выше 10%

Норникель — стратегический долгосрочный актив

Структура выручки в металлах.

Никель. Доля никеля в структуре выручки от реализации металлов — 27%. Выручка от реализации составила 3013 млн. $. Физический объем реализации рафинированного никеля — 208 тыс. тонн. Выручка от реализации никеля в полупродуктах — 175 млн. $

Медь. Выручка от реализации меди составила 27% в структуре выручки от продажи металлов — 2977 млн. $. Физический объем реализации рафинированной меди, произведенной из собственного российского сырья — 431 тыс. тонн. Выручка от реализации меди в полупродуктах — 144 млн. $

Палладий. Доля палладия в структуре выручки от реализации металлов — 34%. Выручка от продаж палладия выросла — 3 674 млн. $. Физический объем реализации рафинированного палладия, произведенного компанией из собственного российского сырья -2 913 тыс. тр. унций. Выручка от реализации палладия в полупродуктах — 98 млн. $.

Платина. Выручка от реализации платины — 596 млн. $, составив 5% в выручке от реализации металлов группы. Физический объем реализации рафинированной платины, произведенной из собственного российского сырья — 657 тыс. тр. унций. Выручка от реализации платины в полупродуктах — 20 млн. $.

Прочие металлы. Выручка от реализации прочих металлов — 702 млн. $.

Роль рынка электромобилей. Рост рынка электромобилей обусловлен экономичностью использования и экологическими требованиями, которые постоянно ужесточаются. В 2017 году рынок электромобилей увеличился на 58% по сравнению с 2016 годом до 1,23 млн. шт., а по итогам 2018 года на 64% до 2,08 млн. шт. в 2019 году ожидается, что рост продолжится на уровне 60-65%. Батарея является самой важной и самой дорогой частью электромобиля. Именно от нее зависят основные характеристики электромобиля – от запаса хода до динамики разгона и максимальной скорости. Технологии аккумуляторных батарей ускоряют свое развитие – автопроизводители все больше переходят на NMC и NCA-батареи. Более того, меняется и формула катодов внутри одного типа. Так если изначально катоды NMC–батареи содержали одинаковое количество никеля, марганца и кобальта (так называемые NMC 111), то в последние годы производители батарей резко ускорили переход на NMC 532 (пять частей никеля, три части марганца и две части кобальта) и NMC 622 (шесть частей никеля, по две части марганца и кобальта). Более того, ведутся активные работы над технологией NMC 811 (восемь частей никеля, одна часть марганца, одна часть кобальта). Некоторые крупные производители батарей, включая LG Chem, Samsung SDI, SK Innovation и CATL, уже анонсировали планы по производству таких батарей. Отметим, что такие батареи обладают большей удельной энергией, но пока меньшей стабильностью. По нашим внутренним оценкам доля автомобилей, работающих исключительно на батареях будет незначительно превышать долю гибридных автомобилей, в которых используется как батарея, так и бензиновый двигатель. Это связанно с недостаточно развитой инфраструктурой для подзарядки батарей. Напомним, что палладий используется в бензиновых двигателях как катализатор для снижения загрязнения внешней среды.

Наше мнение: Переход на батареи с большим содержанием никеля будет способствовать стабильности цен на никель. Значительного повышения цены никеля не ожидается в связи с увеличением производства. Высокие темпы роста рынка электромобилей, включая гибридных, обеспечит стабильный спрос на продукцию Норникеля.

Увеличение капзатрат уже в цене. НорНикель планирует инвестировать 0,6 млрд $ в расширение Талнахской обогатительной фабрики с целью увеличить ее мощность до 18 млн. тонн в год с 10 млн. тонн и повысить эффективность. Проект планируется ввести в эксплуатацию в 2023 году. Обогатительная фабрика НорНикеля будет полностью обеспечиваться сырьем из Южного кластера. Южный кластер – добывающий проект, нацеленный на разработку северной части месторождения Норильск-1 с запасами руды 165 млн. тонн. Суммарные добывающие мощности должны достигнуть 9 млн. тонн к 2027 году. Капзатраты на Южный кластер оцениваются компанией в 0,7 млрд. $. Оба проекта увеличат среднегодовые затраты компании до 2,3-2,6 млрд. $ в 2020-2022 годах и увеличат производство никеля до 240-250 тыс. тонн в год к 2025 году, меди – до 460 ты. тонн, металлов платиновой группы – до 130 тонн.

По нашему мнению, капзатраты не скажутся на выплате дивидендов, но в краткосрочной перспективе могут негативно восприниматься инвесторами.

Дивиденды. Основной акционер Норникеля — Владимир Потанин — заявил, что намерен начать переговоры о снижении дивидендов. В качестве причины для пересмотра дивидендов в сторону понижения он называет необходимость инвестиций в действующие и новые проекты компании.

Наше мнение. Инвесторам нравятся высокие и предсказуемые дивиденды, и Норникель предлагает именно это — доходность выше 10% и выплаты из прибыли, зависящие от долговой нагрузки компании (По состоянию на 31 декабря 2018 года общий долг Норникеля снизился на 7% (или на -614 млн долл. США) по сравнению с 31 декабря 2017 года, составив 8 439 млн долл. США). Заявление, сделанное основным акционером — напоминание его пожелания, высказанного ранее, но неудивительно, что рынок воспринял это негативно. РУСАЛ, который контролировался О. Дерипаской, выступал против изменений в дивидендах — поток дивидендов от Норникеля помогал производителю алюминия обслуживать свой долг. По спотовым ценам на металлы и текущему курсу рубля Норникель в настоящий момент генерирует EBITDA $7.8 млрд, что транслируется в дивиденды $3.0/GDR с впечатляющей дивидендной доходностью 13.6%. Доля РУСАЛА 27.8% в дивидендах составляет $1.3 млрд — более чем достаточно для покрытия процентов в размере $500 млн в год. Мы полагаем, что Русал не согласится на понижение дивидендов.

Итог. Рост рынка электромобилей на 50-65% в год до 2025 года, обеспечит стабильный спрос на продукцию Норникеля и с учетом капзатрат на увеличение мощностей, мы ожидаем умеренный, стабильный рост выручки Норникеля. Низкая долговая нагрузка обеспечит стабильные дивиденды, больше 10%, что делает акции Норникеля нашим стратегическим активом в портфеле с долей 10%. При этом риск санкций оценивается, как крайне низкий, в связи лидирующими позициями Норникеля по производству металлов в мире. - ЦБР ограничил круг покупателей субординированных и вечных бондов

МОСКВА (Рейтер) — Банк России ограничил оборот субординированных облигаций после того, как увидел, что большая часть субордов проблемных банков оказалась у населения, не способного адекватно оценить риски гибридных инструментов, сказала директор департамента корпоративных отношений ЦБР Елена Курицына.

Поправки в закон о рынке ценных бумаг, которые были приняты в конце декабря 2018 года с целью упростить правовое регулирование выпуска облигаций, ограничили оборот субординированных бондов.

По новым требованиям, все вновь выпускаемые субординированные облигации могут размещаться и предлагаться только квалифицированным инвесторам, а их номинал не может быть меньше 10 миллионов рублей.

“Было введено два жёстких правила, но они стали следствием тех негативных явлений, которые мы к сожалению наблюдали”, — сказала Курицына на брифинге.

Субординированные облигации кредитных организаций были достаточно привлекательным инструментом до банковских санаций 2017 года, потому что предлагали более высокий доход.

“Но как показала практика, в то время пока у кредитной организации все хорошо, субординированные облигации чаще всего держали либо сами акционеры, либо кто-то близкий к ним, либо менеджмент, и как только эти люди, которые по сути были инсайдерами, понимали, что дела в банке… не столь уже блестящи, и скоро судя по всему по субордам и платить перестанут, мы видели все кейсы, когда эти облигации попадали в рынок и распространялись там уже среди физических лиц”, — сказала Курицына.

Население, по ее словам, покупая эти бумаги, совершенно не понимало ситуацию, а лишь видело ставку купона на 2-3 процента больше, чем среднерыночная, и название банка, пока еще ничего плохого не говорящее.

“В результате, достаточно большое количество субордов осело таким образом на тех лицах, которые явно не были готовы к принятию такого риска”, — сказала Курицына.

Со вступлением поправок в силу, те суборды банков, которые уже были зарегистрированы, но не были размещены, аннулировались.

ЦБР аннулировал 25 января 2019 года сразу 61 выпуск субординированных облигаций у 7 банков, после этого два банка уже зарегистрировали и разместили суборды по новым правилам.

“Старые суборды, которые уже принадлежат инвесторам, с ними ничего не произошло, они так и будут жить по старым правилам, они новому регулированию не соответствуют, но могут обращаться среди неквалифицированных инвесторов все еще”, — сказала Курицына.

ВЕЧНЫЕ ОБЛИГАЦИИ ДЛЯ КОМПАНИЙ

Субординированные облигации всегда были доступны только банкам, которые руководствуясь базельскими принципами включали их в тот или иной уровень капитала. Одна из основных их черт — это отсутствие срока погашения.

“Новый закон об упрощении эмиссии разрешает такие вечные или бессрочные облигации выпускать не только банкам, но и компаниям, с определенными ограничениями”, — сказала Курицына.

Кроме непогашаемых облигаций ЦБР ввел понятие привилегированных неголосующих акций без права участия в управлении (кроме вопросов ликвидации общества), но с приоритетом в получении дивидендов.

“Сейчас мы делаем ещё больший шаг от акций в сторону облигаций — префы с преимущественным правом получения дивиденда, у них нет вообще участия в управлении, потому что даже если по ним не заплатили дивиденды, у них все равно не возникает право голоса в отличие от остальных префов”, — сказала Курицына.

По таким префам дивиденды фиксируются в уставе в виде прямого твёрдого процента или определенной денежной суммы, нельзя делать отсылку на ликвидационную стоимость и нельзя платить дивиденды по другим акциям, если не принимается решения о дивидендах по этому типу акций.

“Это почти облигация с фиксированным по сути дивидендом, с неучастием в управлении и с преимуществом перед всеми остальными акционерами в дивидендах”, — сказала Курицына.

“Очень сложно экономически найти разницу между привилегированными неголосующими акциями и непогашаемыми облигациями”, — добавила она.

Опасения ЦБ вызывает правильная трактовка прав инвесторов по вечным облигациям, поскольку как такового купона по ним не будет.

“Всегда есть по вечным облигациям право эмитента не платить этот купон, оно закреплено юридически — эмитент не обязан не погашать облигацию, не выплачивать купоны по ним. Это как раз та самая основная их черта, которая позволяет с точки зрения МСФО считать такие облигации не долгом компании, а капиталом”, — сказала Курицына.

Для компании эти бумаги привлекательны тем, что они не оказывают давления на критический показатель — отношение долга к EBITDA.

“Инструмент новый, также как с субордами мы понимаем, что массовый инвестор не понимает риски такого гибридного инструмента поэтому… их смогут покупать только квалифицированные инвесторы — юридические лица”, — сказала Курицына.

Дальше ЦБР будет смотреть, стоит ли убирать это ограничение.

Эмитентом вечных облигаций может быть компания, которая существует не менее 5 лет, у неё не должно быть дефолтов по ранее выпущенным бумагам за последние 5 лет и должен быть наивысший кредитный рейтинг по национальной шкале.

Таких компаний немного, и в основном они государственные — РЖД, Роснефть, Газпром, Газпромнефть, ФСК, Россети, перечислила Курицына.

Ещё одно ограничение — акционеры должны принимать решение о выпуске вечных облигаций 95 процентами голосов, не менее.

ЦБ уже видит спрос компаний на вечные облигации и неголосующие акции.

“Для кого-то удобнее непогашаемые облигации, но по рейтингу не проходят — те могут выпускать неголосующие привилегированные акции”, — сказала Курицына. главное сует это кондуктор арбузы за пазуху как свои

недавно арбуз внес себе в уставняк

типо как в задний карман чирик сунул

конразведка легиона все в бинокль видит и в блокнот пишет

Тиберий,

про нашего кондуктора

С этой легендарной личностью редакция нашего канала договаривалась об интервью полгода. Знакомьтесь: обнальщик с 15-летним стажем, с тремя условными судимостями и одной реальной яхтой, участник всех черных и санкционных списков, участник шорт-листов по коммерческому обналу, бюджетному распилу и скоростному пусканию на ветер клиентских денег Вексель Гашенович Наль.

— Вексель Гашенович, здравствуйте! Вы не боитесь так открыто называть свое имя?

— Нет, не боюсь. На моё имя оформлено свидетельство о смерти и я уже обналил свою накопительную часть пенсии через родственников, так что любое уголовное дело на меня подлежит закрытию в связи с моей смертью.

— Очень интересная схема.

— Да я сам **уел! Но на сегодня это единственный способ получить от государства пенсию в связи с поднятием пенсионного возраста.

— Вы помните, как обналичили свою первую сумму?

— Конечно! Мы пили пиво с друзьями в баре. Чек вышел приличный и я собрал со всех налик, а сам рассчитался картой.

— Как так вышло, что вы имеете три судимости, и все условные? А как же усиление ответственности за обнал?

— Все мои судимости вовсе не за обнал. В молодости я занимался нормальным бизнесом и платил все налоги, но этот бизнес приносил только убытки и меня осудили за растрату. Потом я стал использовать белые схемы оптимизации налогов, мой бизнес вышел в ноль, но не приносил прибыли. Тогда я получил вторую судимость — за имитацию хозяйственной деятельности. После этого я начал использовать серые схемы ухода от налогов, у меня появились доходы, но всю мою прибыль признали незаконным обогащением и осудили в третий раз. Потом я стал налить, в том числе для судей, прокуроров и ментов, и оказалось, что это безопаснее и прибыльнее всего того, что я делал раньше.

— Раз уж мы коснулись темы правоохранительных органов, как вы думаете, почему наибольшую активность они проявляют весной и осенью?

— Ну, я бы не стал объяснять всё только сезонным обострением некоторых хронических болезней. Зимой им холодно, они живут в своих кабинетах и согреваются водкой. Весной сходит снег и из-под него появляются первые обнальщики, не успевшие отдать нал своим заказчикам. Сотрудникам приходится выходить из кабинетов и оформлять их. Они оглядываются вокруг и вспоминают, что есть какая-то другая жизнь, и начинают ходить с обысками. У кого найдут книжки свидетелей йеговых, у кого криптовалюты анонимные, а у самых отморозков и репосты в ВК обнаруживают. Глядь, а на летний отдых в санатории МВД в Пицунде уже хватает! Ну и осенние уловы разжиревших за год бизнесменов — это само собой.

— Как изменился процент с момента начала Вашей карьеры и сейчас?

— Ну, начинал я работать под 0% или даже в минус… Брал безнал у первых клиентов под недорогую отдачу, перекидывал другим, где отдавали подороже. Нес убытки, что поделать, но не сдавался. Раскачивал таким образом обороты и кидал потом тех, «кто под недорогую отдачу». Сейчас, конечно, процент вырос, но иногда приходится шалить в 0% или даже в минус….

— Скажите, Вы налите через ИП?

— Да, конечно. Это очень хорошая схема. Главное потом ликвидировать ИП, без улик и свидетелей.

— Вексель Гашенович, скажите, а вы бы хотели в перспективе легализоваться, открыть свой банк?

— В перспективе я бы хотел закрыть свой банк. Со всеми деньгами. А открыть я бы хотел своё маленькое бунгало на Бали. Которое бы принимало в оплату только нал.

— В последнее время обнал так зажали, что многие обнальщики практикуют покупку нала у торговых сетей. Вы занимаетесь этим?

— Нет, это слишком мелко для меня. Я практикую покупку забитых налом квартир у чиновников. Нал считаем по кубометрам. А чиновникам в Панаму приходит безнал от распила бюджета олимпиад, постройки мостов и всяких типа новых ракет. Ракеты — это вообще тренд. Распилы там до 99% доходят, союзмультфильму только приходится платить за мультики с летающими ракетами.

— Расскажите, как вы боретесь с беспределом службы финмониторинга в банках?

— Ну, как я могу с ними бороться… Бывает, шалю иногда: в основании платежа вставляю матерные слова, написанные латиницей и цифрами, которые указывают направление движения для сотрудников данных служб.

-Ну и напоследок, Вексель Гашенович. Какая ваша самая заветная мечта как обнальщика?

— Есть у меня одна мечта-идея. Хочу как-нибудь зарегистрировать ООО по адресу кабинета следователя по особо важным делам, прогнать миллиард, и чтоб этот следователь писал повестки данному ООО, сам их получал, отправлял их вновь, занимался бы только этим и никогда бы не выходил по весне из своего кабинета.

— Спасибо, Вексель Гашенович! С легким вас налом!Для веста простор теперь, можно молчать как рыба об лёд

Компаниям разрешат ограничить раскрытие данных при санкциях против менеджеров и контрагентов

ЦБ совместно с Минфином подготовил перечень информации, которую могут не раскрывать публичные компании. Компаниям могут позволить не раскрывать состав совета директоров и акционеров, если среди них есть лица под санкциями, а также не раскрывать сделки с организациями, находящимися под санкциями.

Окончательное решение за правительством.

Легат,

манипуляции могут бытьесли под ковром трамваями катать

Тиберий,

таким темпом м2 трамвай скоро будет базовой единицей расчета на фонде

Легат,

так вроде 80 трамваев в месяц проезжаетно кондуктор походу большую плату за билеты себе в другой карман кладет

строит линкор в соседнем доке

Тиберий,

какой хитрый кондукторнаверное контрразведчик

ну ладно мы подождём посмотрим что он там строит — нам же тоже интересно

Легат,

будет у нас трамвайно линкорный паркимени Дятлова

Тиберий,

новый вид боевого корабля — трамваенесущий линкоргроза авианосцев

главное сует это кондуктор арбузы за пазуху как свои

недавно арбуз внес себе в уставняк

типо как в задний карман чирик сунул

конразведка легиона все в бинокль видит и в блокнот пишет

Тиберий,

под увеличение капы, похоже, готовитсяДля веста простор теперь, можно молчать как рыба об лёд

Компаниям разрешат ограничить раскрытие данных при санкциях против менеджеров и контрагентов

ЦБ совместно с Минфином подготовил перечень информации, которую могут не раскрывать публичные компании. Компаниям могут позволить не раскрывать состав совета директоров и акционеров, если среди них есть лица под санкциями, а также не раскрывать сделки с организациями, находящимися под санкциями.

Окончательное решение за правительством.

Легат,

манипуляции могут бытьесли под ковром трамваями катать

Тиберий,

таким темпом м2 трамвай скоро будет базовой единицей расчета на фонде

Легат,

так вроде 80 трамваев в месяц проезжаетно кондуктор походу большую плату за билеты себе в другой карман кладет

строит линкор в соседнем доке

Тиберий,

какой хитрый кондукторнаверное контрразведчик

ну ладно мы подождём посмотрим что он там строит — нам же тоже интересно

Для веста простор теперь, можно молчать как рыба об лёд

Компаниям разрешат ограничить раскрытие данных при санкциях против менеджеров и контрагентов

ЦБ совместно с Минфином подготовил перечень информации, которую могут не раскрывать публичные компании. Компаниям могут позволить не раскрывать состав совета директоров и акционеров, если среди них есть лица под санкциями, а также не раскрывать сделки с организациями, находящимися под санкциями.

Окончательное решение за правительством.

Легат,

манипуляции могут бытьесли под ковром трамваями катать

Тиберий,

таким темпом м2 трамвай скоро будет базовой единицей расчета на фонде- Для веста простор теперь, можно молчать как рыба об лёд

Компаниям разрешат ограничить раскрытие данных при санкциях против менеджеров и контрагентов

ЦБ совместно с Минфином подготовил перечень информации, которую могут не раскрывать публичные компании. Компаниям могут позволить не раскрывать состав совета директоров и акционеров, если среди них есть лица под санкциями, а также не раскрывать сделки с организациями, находящимися под санкциями.

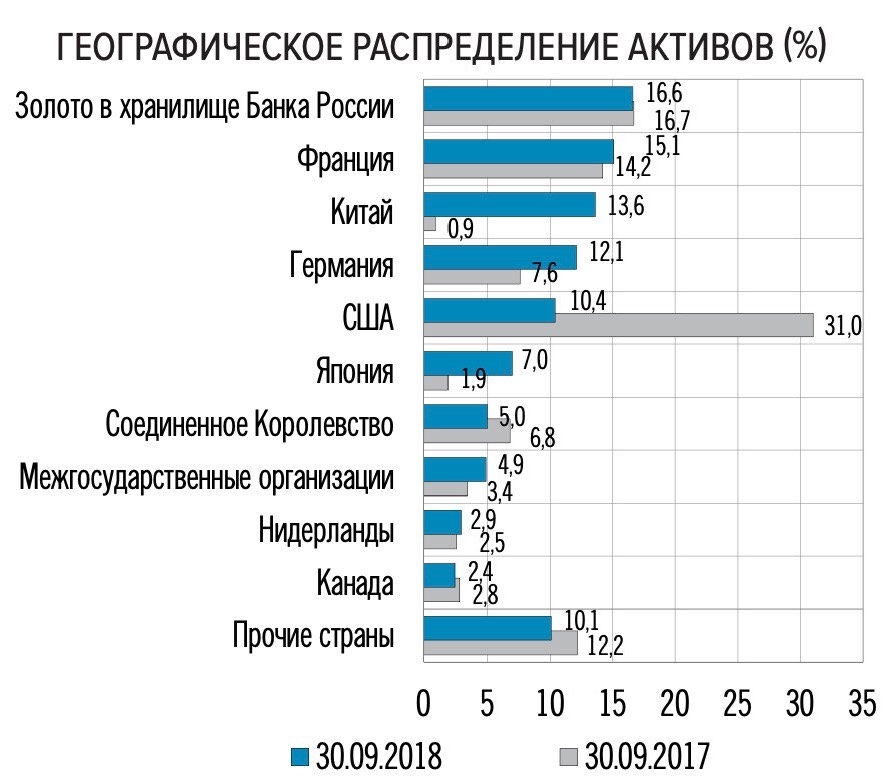

Окончательное решение за правительством. - Нашёл структуру портфеля ЦБ

В отчете об управлении активами в иностранных валютах и золоте Банка России показал распределение активов на сентябрь 2018 и 2017 по стране регистрации контрагента или эмитента ценных бумаг. Помним периодические новости о продаже бумаг США и масштабы подтверждаются — в 2017 они составляли треть портфеля, а в 2018 доля снизилась до 10% — ЦБ

так байдена в сексуалке не давно обвиняли

видимо в загон попал старик сейчас чморить начнут

Тиберий,

теперь по всем эпизодам будут чморить — на кону второй срок ну и за старое припомнят

Легат,

ну он в президенты собралсявидимо его решили с упреждением в гумне извалять

что бы не выдрючивался

Тиберий,

да, типо мочкануть в сортире мол пора на пенсию пиши мемуарытак байдена в сексуалке не давно обвиняли

видимо в загон попал старик сейчас чморить начнут

Тиберий,

теперь по всем эпизодам будут чморить — на кону второй срок ну и за старое припомнят- Трамп контратакует, много голов на частокол насадят

Моя версия про «Украинагейт» подтверждается. Теперь к украинской коррупции пытаются привязать Байдена и его сына, причем это (с использованием данных уволенного украинского прокурора) делает главный «медиа-киллер» Трампа из The Hill — Джон Соломон

thehill.com/opinion/white-house/436816-joe-bidens-2020-ukrainian-nightmare-a-closed-probe-is-revived

Будет очень забавно, если как раз украинская история станет медийной катастрофой для демократов в контексте выборов 2020 года. Трамп, как и говорил Бэннон в своем недавнем интервью, постепенно «включает зверя».

ПС: А ведь может еще и получиться, что показания на всю демократическую когорту будет давать лично Петро Порошенко. Это будет очень неплохое шоу. Как раз хорошая месть за «Рашагейт». Бэннон (который не только банкир, но и режиссер по одной из профессий) — явно бы одобрил такой кастинг. так и в норде было

по 9600 лили на кой дивы потом куплю

а я дивы ни когда не пропускаю

ибо дивы это чистый кеш на карман

можно вообще болт класть на все выкрутасы и до и после

типо сытому не интересны ваши кривляния

Тиберий,

естественнодиво это реальное бабло, а с баблом это рычаг, топливо и ресурс

Пехота массово обменивает папиру на сахарок с махоркой

Легат,

так на ветке моси на мфд типо клуб ссыкуновтипо выходят по очереди

и цепляют таких же оленей за рога

пехоту вредно читать молодым

Тиберий,

да уж, при малейшем задёрге вверх боевой дух пехоты улетучивается мгновенно — бросают коня, доспехи, трусы

Легат,

смешно 7 р дают кешема они за рубь ежа ипуть

кроме как удоты сказать не чего не могу

Тиберий,

да вообщеинтересно наблюдать за психологией дураков, можно в театр не ходить

Пехота массово обменивает папиру на сахарок с махоркой

Легат,

так на ветке моси на мфд типо клуб ссыкуновтипо выходят по очереди

и цепляют таких же оленей за рога

пехоту вредно читать молодым

Тиберий,

да уж, при малейшем задёрге вверх боевой дух пехоты улетучивается мгновенно — бросают коня, доспехи, трусывон у казахов 20 арбузов пиндосы заморозили так бай лично гонял к трамплину простити христа ради

те же как волки в системе а наши думают что рынок

Тиберий,

да, помню такоене, туда соваться нельзя стопудово отберут бабло по учебнику «1000 и 1 способ изъятия денег у доверчивых граждан»

Фонд национального благосостояния России будет инвестирован вне российской экономики. Соответствующую нормативную базу Минфин подготовит до конца года.

ФНБ будет работать по «норвежской» модели (ФНБ Норвегии вкладывается по всему миру).

Минфин намерен «расширить» спектр активов, куда разрешено вкладывать ФНБ. Сейчас деньгами фонда управляет ЦБ, который вкладывает их в государственный долг иностранных государств и банковские депозиты за рубежом — в первую очередь, во Франции (15,1%), Китае (13,6%), Германии (12,1%) и США (10,4%).

После реформы в список покупок добавятся акции глобальных компаний. Что касается проектов развития внутри РФ, то для них доступ к деньгам ФНБ будет закрыт.

Это должны быть не внутренние инфраструктурные проекты, а что-то вне России, иначе будет влияние на внутренние макроусловия, курс, инфляцию, процентные ставки.

Одна из возможных идей заключается в том, что направить ФНБ на кредитование зарубежных предприятий, которые готовы покупать продукцию российского производства.

— замглавы Минфина Владимир Колычев

Легат,

а если конфискуют бабло как у индейцевпоходу опять црушники влезли в экономику

Тиберий,

да я тоже считаю что в свой рынок надо вкладыватьи во что они собрались инвестировать за рубежом — там же доходности нулевые

Чтобы купить акции, выберите надежного брокера: