завысили компуху, помнится когда нефтянка «болела» в 16-ом году Мосбиржа росла, хотя потом также стремительно и падала!

смотрю в основном цифры перепечатали, а мнения своего так никто и не выложил

Ниже не будет.

Дивиденды платили и будут.

АЛРОСА рассчитывает завершить продажу Гохрану в августе-сентябре на $0,5–1 млрд.

Продажи — в гору, цены на сырье — в гору

Неужто опять на 470 собралась?

InvestingAsHobby, ну уж и на 470, 29 мая на 530 была сильная поддержка. Видимо туда и идет. Ну а потом, если никому не станет вдруг нужна, то и на 450…

Газпром нефть отчиталась по МСФО за полугодие 2020

Полугодие катастрофичное:

— Чистая прибыль 7,141 млрд руб, упала в 31,6 раза!!!

— Выручка упала на 24,8 до 912,833 млрд руб

— Операционный денежный поток упал в 1,76 раз до 172,367 млрд руб

— Свободный денежный поток ОТРИЦАТЕЛЬНЫЕ 54,822 млрд руб

— Добыча углеводородов с учетом доли в совместных предприятиях 48,6 млн т. н. э., увеличившись на 2,4%

— Объем переработки на собственных НПЗ и совместных предприятий 19,5 млн тонн, хорошо!

Ну и зачем покупать эти акции дороже 300 рублей, прочитав этот отчет? Говорили дивидендная фишка...

Ну видимо скажут, что стала первой из нефтянки, которая осталась прибыльной по итогам первого полугодия 2020.

Неожиданно ленятся! Финансовый директор считает более актуальным выплатить дивиденды за 9 месяцев, чем возиться с 87 копейками за 6 мес!

Еще бы, Базовая прибыль на акцию упала в 26,2 раза до 1,74 руб. Правда есть нераспределенная прибыль 1,858 трлн руб!

Создано совместное предприятие для развития технологий добычи трудноизвлекаемых запасов углеводородов в Оренбургской области между компаниями «Газпром нефть», «ЛУКОЙЛ» и «Татнефть».

Гордится уникальным комплексом переработки нефти «ЕВРО+» на Московском НПЗ. И битум на экспорт +20%.

3 новых лицензионных участка и расширила границы по 9 участкам в Ямало-Ненецком и Ханты-Мансийском автономных округах.

И даже Fitch сочувствует: «Резкое снижение чистой прибыли почти до нуля, умеренный отрицательный свободный денежный поток и рост чистого долга в первом полугодии связаны прежде всего с падением цены на нефть, которая достигла минимумов в апреле, и в меньшей степени с ограничением добычи в рамках сделки ОПЕК+»

А «ВТБ Капитал» повысил прогнозную стоимость акций «Газпром нефти» с 5 до 5,1 доллара, вычислили мол дно у акций по своей модели. Верите?

Анастасия, она лучшая в нефтянке из российских, и раз газпром не продавал ее когда она стоила 450+, значит она стоит своих денег, может и будут мизерные дивы, зато можно купить как инвестицию по низкой цене пользуясь моментом (как умные люди)

MrDenis, а с чего она вдруг лучшей, то стала?

Аля, ну может и не лучшая, но по определенному ценнику лучше сидеть в акциях экспортеров, которые платят дивы, чем в говнорублевых депозитах сбера под 3,7 процента в год. У меня газпромнефть есть в инвесте, сейчас на коре еще доберу. Но основа все-таки Лукойл, может еще Роснефтью разбавлю.

Пилат, ну как сказать, сбер то хоть говнорубли платит, а здесь и платить то нечем

Аля, заплатят — или из нераспределенки, или займут. Основному акционеру деньги очень нужны, а миноров=халявщиков тут с гулькин нос. Так что тут тот самый случай, когда платить интересно.

Газпром нефть отчиталась по МСФО за полугодие 2020

Полугодие катастрофичное:

— Чистая прибыль 7,141 млрд руб, упала в 31,6 раза!!!

— Выручка упала на 24,8 до 912,833 млрд руб

— Операционный денежный поток упал в 1,76 раз до 172,367 млрд руб

— Свободный денежный поток ОТРИЦАТЕЛЬНЫЕ 54,822 млрд руб

— Добыча углеводородов с учетом доли в совместных предприятиях 48,6 млн т. н. э., увеличившись на 2,4%

— Объем переработки на собственных НПЗ и совместных предприятий 19,5 млн тонн, хорошо!

Ну и зачем покупать эти акции дороже 300 рублей, прочитав этот отчет? Говорили дивидендная фишка...

Ну видимо скажут, что стала первой из нефтянки, которая осталась прибыльной по итогам первого полугодия 2020.

Неожиданно ленятся! Финансовый директор считает более актуальным выплатить дивиденды за 9 месяцев, чем возиться с 87 копейками за 6 мес!

Еще бы, Базовая прибыль на акцию упала в 26,2 раза до 1,74 руб. Правда есть нераспределенная прибыль 1,858 трлн руб!

Создано совместное предприятие для развития технологий добычи трудноизвлекаемых запасов углеводородов в Оренбургской области между компаниями «Газпром нефть», «ЛУКОЙЛ» и «Татнефть».

Гордится уникальным комплексом переработки нефти «ЕВРО+» на Московском НПЗ. И битум на экспорт +20%.

3 новых лицензионных участка и расширила границы по 9 участкам в Ямало-Ненецком и Ханты-Мансийском автономных округах.

И даже Fitch сочувствует: «Резкое снижение чистой прибыли почти до нуля, умеренный отрицательный свободный денежный поток и рост чистого долга в первом полугодии связаны прежде всего с падением цены на нефть, которая достигла минимумов в апреле, и в меньшей степени с ограничением добычи в рамках сделки ОПЕК+»

А «ВТБ Капитал» повысил прогнозную стоимость акций «Газпром нефти» с 5 до 5,1 доллара, вычислили мол дно у акций по своей модели. Верите?

Анастасия, она лучшая в нефтянке из российских, и раз газпром не продавал ее когда она стоила 450+, значит она стоит своих денег, может и будут мизерные дивы, зато можно купить как инвестицию по низкой цене пользуясь моментом (как умные люди)

MrDenis, а с чего она вдруг лучшей, то стала?

Аля, ну может и не лучшая, но по определенному ценнику лучше сидеть в акциях экспортеров, которые платят дивы, чем в говнорублевых депозитах сбера под 3,7 процента в год. У меня газпромнефть есть в инвесте, сейчас на коре еще доберу. Но основа все-таки Лукойл, может еще Роснефтью разбавлю.

Газпром нефть отчиталась по МСФО за полугодие 2020

Полугодие катастрофичное:

— Чистая прибыль 7,141 млрд руб, упала в 31,6 раза!!!

— Выручка упала на 24,8 до 912,833 млрд руб

— Операционный денежный поток упал в 1,76 раз до 172,367 млрд руб

— Свободный денежный поток ОТРИЦАТЕЛЬНЫЕ 54,822 млрд руб

— Добыча углеводородов с учетом доли в совместных предприятиях 48,6 млн т. н. э., увеличившись на 2,4%

— Объем переработки на собственных НПЗ и совместных предприятий 19,5 млн тонн, хорошо!

Ну и зачем покупать эти акции дороже 300 рублей, прочитав этот отчет? Говорили дивидендная фишка...

Ну видимо скажут, что стала первой из нефтянки, которая осталась прибыльной по итогам первого полугодия 2020.

Неожиданно ленятся! Финансовый директор считает более актуальным выплатить дивиденды за 9 месяцев, чем возиться с 87 копейками за 6 мес!

Еще бы, Базовая прибыль на акцию упала в 26,2 раза до 1,74 руб. Правда есть нераспределенная прибыль 1,858 трлн руб!

Создано совместное предприятие для развития технологий добычи трудноизвлекаемых запасов углеводородов в Оренбургской области между компаниями «Газпром нефть», «ЛУКОЙЛ» и «Татнефть».

Гордится уникальным комплексом переработки нефти «ЕВРО+» на Московском НПЗ. И битум на экспорт +20%.

3 новых лицензионных участка и расширила границы по 9 участкам в Ямало-Ненецком и Ханты-Мансийском автономных округах.

И даже Fitch сочувствует: «Резкое снижение чистой прибыли почти до нуля, умеренный отрицательный свободный денежный поток и рост чистого долга в первом полугодии связаны прежде всего с падением цены на нефть, которая достигла минимумов в апреле, и в меньшей степени с ограничением добычи в рамках сделки ОПЕК+»

А «ВТБ Капитал» повысил прогнозную стоимость акций «Газпром нефти» с 5 до 5,1 доллара, вычислили мол дно у акций по своей модели. Верите?

Анастасия, она лучшая в нефтянке из российских, и раз газпром не продавал ее когда она стоила 450+, значит она стоит своих денег, может и будут мизерные дивы, зато можно купить как инвестицию по низкой цене пользуясь моментом (как умные люди)

MrDenis, а с чего она вдруг лучшей, то стала?

Аля, Лучшие НПЗ, лучшие АЗС, Лучший менеджмент Даже по сравнению с Лукойлом. Лучшие фин. показатели. Просадка по 1 му кварталу конечно неприятна но продавать смысла не вижу. Лучше потерять с умным чем найти с дураком.

Во первых вкладывать не во что. Во вторых продать сейчас это зафиксировать или прибыль (и заплатить налоги) или убыток.

Газпром нефть отчиталась по МСФО за полугодие 2020

Полугодие катастрофичное:

— Чистая прибыль 7,141 млрд руб, упала в 31,6 раза!!!

— Выручка упала на 24,8 до 912,833 млрд руб

— Операционный денежный поток упал в 1,76 раз до 172,367 млрд руб

— Свободный денежный поток ОТРИЦАТЕЛЬНЫЕ 54,822 млрд руб

— Добыча углеводородов с учетом доли в совместных предприятиях 48,6 млн т. н. э., увеличившись на 2,4%

— Объем переработки на собственных НПЗ и совместных предприятий 19,5 млн тонн, хорошо!

Ну и зачем покупать эти акции дороже 300 рублей, прочитав этот отчет? Говорили дивидендная фишка...

Ну видимо скажут, что стала первой из нефтянки, которая осталась прибыльной по итогам первого полугодия 2020.

Неожиданно ленятся! Финансовый директор считает более актуальным выплатить дивиденды за 9 месяцев, чем возиться с 87 копейками за 6 мес!

Еще бы, Базовая прибыль на акцию упала в 26,2 раза до 1,74 руб. Правда есть нераспределенная прибыль 1,858 трлн руб!

Создано совместное предприятие для развития технологий добычи трудноизвлекаемых запасов углеводородов в Оренбургской области между компаниями «Газпром нефть», «ЛУКОЙЛ» и «Татнефть».

Гордится уникальным комплексом переработки нефти «ЕВРО+» на Московском НПЗ. И битум на экспорт +20%.

3 новых лицензионных участка и расширила границы по 9 участкам в Ямало-Ненецком и Ханты-Мансийском автономных округах.

И даже Fitch сочувствует: «Резкое снижение чистой прибыли почти до нуля, умеренный отрицательный свободный денежный поток и рост чистого долга в первом полугодии связаны прежде всего с падением цены на нефть, которая достигла минимумов в апреле, и в меньшей степени с ограничением добычи в рамках сделки ОПЕК+»

А «ВТБ Капитал» повысил прогнозную стоимость акций «Газпром нефти» с 5 до 5,1 доллара, вычислили мол дно у акций по своей модели. Верите?

Анастасия, она лучшая в нефтянке из российских, и раз газпром не продавал ее когда она стоила 450+, значит она стоит своих денег, может и будут мизерные дивы, зато можно купить как инвестицию по низкой цене пользуясь моментом (как умные люди)

на дневках сегодня нарисовали рельсы, правда объём не равный

Аля, и какие мнения по этому поводу?)

Агриппина, ну вообще фигура бычья, вот объёмы продаж превосходят объемы покупок, это-то и смущает

Аля, инфофон Белоруссии слишком уж давит

Амеры на хаяхвсе ждут обвала

Который год ждут пятую волну забавные медведи))

Агриппина, да я думаю тут Беларусь опосредованное отношение имеет!

кстати когда Украина схлопнулась, неплохо русские угольщики с металлургами поднялись!

Аля, думаю тот сценарий не повторится

Сколько бы не кричали о пользе санкций, батутах… и тд и тп

Агриппина, да почему — это не повторится? не была в Белоруссии, понятия не имею, что за страна! но думаю, что возможно всё

Аля, на будущее, у этой тетки опыта дофига, она конечно может ошибаться, но лучше к ней прислухаться. это я про Агриппину.

XOM платит 8% в долларах сейчас. Вот это я понимаю отношение к инвесторам. Кто будет это покупать из иностранцев с такими дивами если есть такие альтернативы? Зависли мы в этом болотце похоже на долго.

InvestingAsHobby, а у XOM 8% потому что они классные, или это потому что с 2014 летят вниз, в 2.4 раза уже сложившись?

any_to_real, Татнефть в USD близка к своей цене в 2014 году. А росла судя по всему только на дивидендах, что логично для умирающей нефтянки. Но мы же не о прошлом говорим, а будущем. Так вот в будущее если посмотреть, что перспектив у XOM может оказаться сильно больше. А инвесторы голосуют кошельком.

InvestingAsHobby, Нефтянка умирает? я опять чтото проспал? Машины на заправках заправляют выхлопными газами греты тунберг?

на дневках сегодня нарисовали рельсы, правда объём не равный

Аля, и какие мнения по этому поводу?)

Агриппина, ну вообще фигура бычья, вот объёмы продаж превосходят объемы покупок, это-то и смущает

Аля, инфофон Белоруссии слишком уж давит

Амеры на хаяхвсе ждут обвала

Который год ждут пятую волну забавные медведи))

Агриппина, да я думаю тут Беларусь опосредованное отношение имеет!

кстати когда Украина схлопнулась, неплохо русские угольщики с металлургами поднялись!

Аля, думаю тот сценарий не повторится

Сколько бы не кричали о пользе санкций, батутах… и тд и тп

По факту пробития 70 мы наблюдаем сейчас

на дневках сегодня нарисовали рельсы, правда объём не равный

Аля, и какие мнения по этому поводу?)

Агриппина, ну вообще фигура бычья, вот объёмы продаж превосходят объемы покупок, это-то и смущает

Аля, инфофон Белоруссии слишком уж давит

Амеры на хаяхвсе ждут обвала

Который год ждут пятую волну забавные медведи))

на дневках сегодня нарисовали рельсы, правда объём не равный

Аля, и какие мнения по этому поводу?)

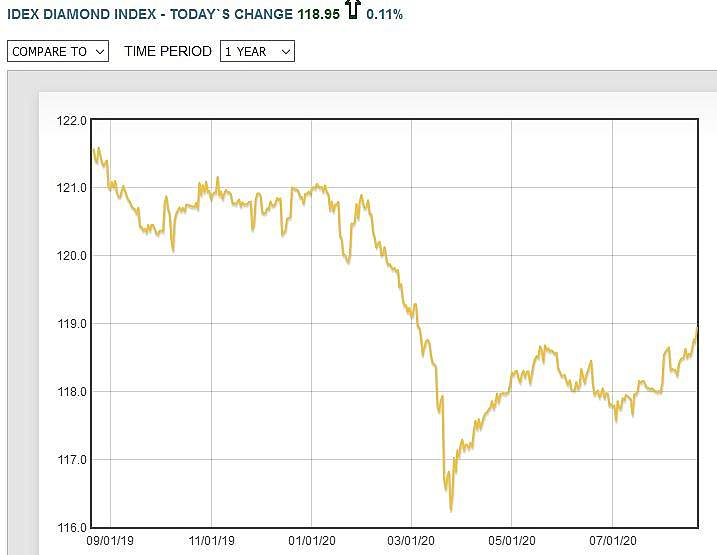

В общем, идей как восстанавливаться спрос на бриллианты/алмазы у меня нет, так что Алроса в не фокусе внимания. Хотя надо признать, что это одна из самых пострадавших от кризиса компаний

скорей всего, теперь завтра протокол СД выкатят, перед открытием!

Аля, придется набраться терпения😏

Вольд, вот башнефть так же мутила в начале. не нравиться мне это

punba, если Татнефть заплатит див как Башня, будет рокета.

скорей всего, теперь завтра протокол СД выкатят, перед открытием!

Аля, придется набраться терпения😏