Я бы не спешила с этой акцией расставаться, Исключительно моё скромное

комментарии Quincy Wintz на форуме

-

Ну всё таки менеджмент прогнозы сохраняет!

Ну всё таки менеджмент прогнозы сохраняет!

Я бы не спешила с этой акцией расставаться, Исключительно моё скромноеВообще позиции компании слабо смотрятся, рентабельность 1%, долг/ebitba 1,2! Всё это конечно из-за падения продаж, но им нужна диверсификация!

И желательно по типу как у Русала, что-то типа пакета акций другой компании!

Аля, в идеале забрать пакет Норникеля у Дерипаски и поделить между Алросой и коренными малочисленными народами Севера, думаю все будут счастливы, ну почти все.

any_to_real, ну нет, так дела не делаются

Это сразу упороть 3 российских топовых компании, а то и весь фондовый рынок!- Вообще позиции компании слабо смотрятся, рентабельность 1%, долг/ebitba 1,2! Всё это конечно из-за падения продаж, но им нужна диверсификация!

И желательно по типу как у Русала, что-то типа пакета акций другой компании! Хитрый пендос натарил по 62-63, получил дивы, раздал выше 68 (типа все выросло, а Алроса нет — должна догнать рынок). Все по принципу — набор позы, разгон, раздача, обвал, набор позы… И так в принципе в любой бумаге, только с разными временными интервалами. Конечно прротив фундаментала никто не идет — если выручка, прибыль и дивы стабильно растут — идиотов лить в пол будет мало. А тут — 50 на 50. Купит Гохран, не купит Гохран. Резюме — кто хочет играть в спортлото с инсайдерами — пусть играет!

Пилат, там как бы запасы увеличились, если всё более менее пойдёт, спд может кратно вырасти, гохран поддержит!

ну не такой уж плохой отчёт с учётом продаж

майнинговые компании лучше покупать, когда сырьё на дне, а в этой отрасли жесть жесточайшая- Думаю сильно ниже 65 не уйдём, по дивам была мысль, что их не из чего будет банально платить!

После таких провальных продаж весьма, у нефтянников такая же Жесть, там ещё тоже непонятно кто заплатит эти дивы?! - FCF — минус 30 лярдов за 2К20!

думаю дивиденды смысла нет считать, потому что их не будет

Деньги бюджету Татарстана очень нужны. minfin.tatarstan.ru/rus/file/pub/pub_2407579.xlsx

Остап1978, а кто ж спорит?

Но… есть ЗОЛОТОЕ ПРАВИЛО и оно гласит: «ДИВИДЕНДЫ НУЖНО ИЗ ЧЕГО-ТО ПЛАТИТЬ! ИЗ НИЧЕГО ИХ НЕ ЗАПЛАТИШЬ!»

Андрей Марков, Можно взять в долг и выплатить.

Александр Тютюнников, это хорошая идея! Но… работает недолго, ибо за ДОЛГ нужно платить % )))

Андрей Марков, Это леверидж, если долг сегодня стоит 4,5-5,3% а ваша рентабельность выше 20-25% нужно этим рычагом пользоваться, это нормальная практика, так bay beck делают, так же и дивы платят, Северсталь, Алроса, мтс и тд.

Александр Тютюнников, А где вы это взяли, что ставка на коммерческом рынке 4,5-5,3? Мне вот в банке меньше 15% не дают)

Forrest, так вы кто есть то?

компания с кредитным рейтингом от С&П или Фитча?

чтоб вам давать по таким ставкам?Деньги бюджету Татарстана очень нужны. minfin.tatarstan.ru/rus/file/pub/pub_2407579.xlsx

Остап1978, а кто ж спорит?

Но… есть ЗОЛОТОЕ ПРАВИЛО и оно гласит: «ДИВИДЕНДЫ НУЖНО ИЗ ЧЕГО-ТО ПЛАТИТЬ! ИЗ НИЧЕГО ИХ НЕ ЗАПЛАТИШЬ!»

Андрей Марков, если вы считать не умеете идите арифметику учить!

ну почему нужно тратить своё время, чтоб каждого долбоклюва научить считать

Аля, извините, а в чём я ошибся? Вроде IFRS и РСБУ у них почти совпадают...

Мне показалось, что здесь обсуждение инвестиций, а не выяснение отношений...

Хотя может в это я ошибся?

Поэтому просьба подкрепить свои слова хоть чем-то. Сможете?

Андрей Марков, учить не собираюсь, написала ниже!

котиры покажут кто из нас прав!Деньги бюджету Татарстана очень нужны. minfin.tatarstan.ru/rus/file/pub/pub_2407579.xlsx

Остап1978, а кто ж спорит?

Но… есть ЗОЛОТОЕ ПРАВИЛО и оно гласит: «ДИВИДЕНДЫ НУЖНО ИЗ ЧЕГО-ТО ПЛАТИТЬ! ИЗ НИЧЕГО ИХ НЕ ЗАПЛАТИШЬ!»

Андрей Марков, если вы считать не умеете идите арифметику учить!

ну почему нужно тратить своё время, чтоб каждого долбоклюва научить считать- мне вот интересно, вы когда деньги свои несёте сюда (на биржу), каким местом думаете?

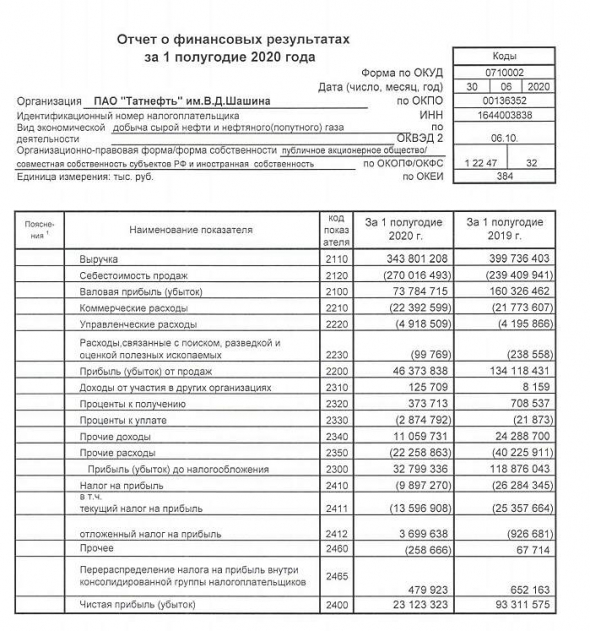

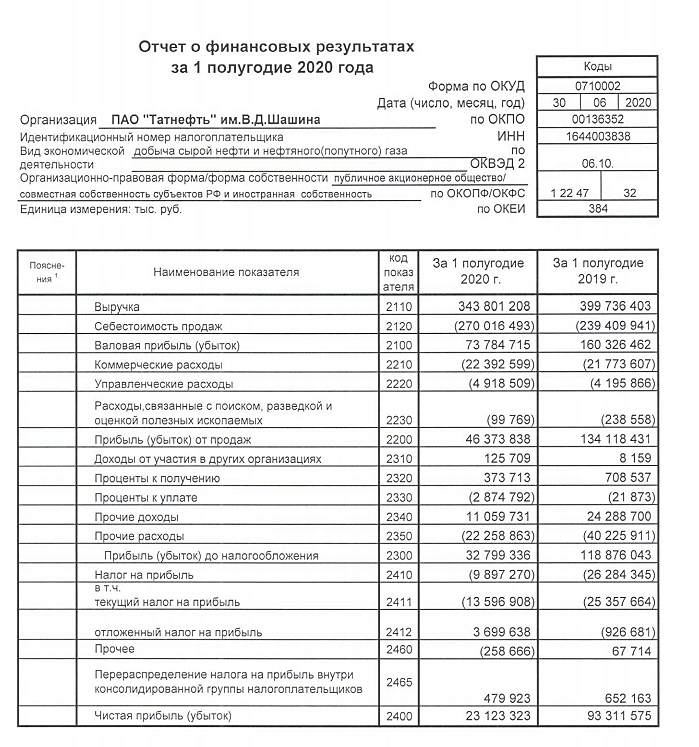

СД ТАТНЕФТИ БУДЕТ ПРИНИМАТЬ РЕШЕНИЕ О ВЫПЛАТЕ ДИВИДЕНДОВ, ЕСЛИ FCF ПРЕВЫСИТ 50% ЧИСТОЙ ПРИБЫЛИ — МАГАНОВ

КОМПАНИЯ СОХРАНИТ ПРАКТИКУ РАССМОТРЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ПО ИТОГАМ ГОДА — МАГАНОВ

это было 17/06

поэтому, практика рассмотрения...

… и да, при ЧП по РСБУ за 1П20 в 23 млрд.руб, 100% от ЧП — это ±10р, 50% — 5р

а вот FCF мы можем только по МСФО увидеть…

+ при экстраполяции резуьтатов по РСБУ за 1П на весь 2020 (тупо умножить *2), мы получим ЧП в районе 46 млрд.руб., т.е. PE 30 )))

не хуже S&P 500 )))

Андрей Марков, Половина частников уверена, что их с дивами кинули за 2019, и большинству чхать на Р/Е 30, и на FCF который состоит на 90% из долга. Главное что бы на счёт капнуло и не важно, что будет дальше с активом.

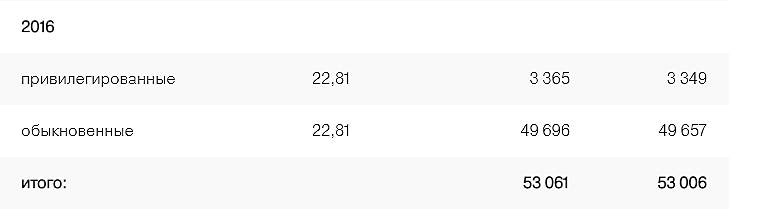

Forrest, тогда вопрос — а хороший ли это актив, который платит 2-4% годовых в текущих реалиях и стоит дорого? вспомним 2017 год, когда компания платила за весь 2016 год 22 руб — сколько она тогда стоила?

ДЛЯ НАГЛЯДНОСТИ

Андрей Марков, Ответ очевиден, актив хороший но не по этим ценам. Я жду его намного ниже. И раз такая цена, для большинства — это совсем не очевидно.

Forrest, я такое уже читала, и про Полюс и про Мосбиржу, там тоже ждали вторую на 50 руб., а первого вообще страшно сказать по нулямУважаемые! А среди людей волновики ещё попадаются, отзовитесь или все помёрли…

владимир крупнов, Думаю идём пока в диапазон цены 614,60.

Gorik, да если дивы будут выше 30 (мало верится) можем и на 700 съездитьну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

My Shadow, у АФК дохрена, а у Русала есть акции гмыка, которые не то что его долги перекрывают, но и всю рыночную капу! всё таки ветка про татку

Аля, эти акции гмк на балансе русала стоят? а то там не сильно богато — что по активам, что по балансу.

My Shadow, завтра по Русалу отчет будет и глянем! ветка про татку!ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?

Аля, У меня в портфеле нет див тикеров, только недооцененные компании типо АФК, русала и тд, которые имеют огромный потенциал к росту. Если Вас интересует, по какой цене я бы купил Татнефть 250-300. Если это случиться, будет не плохо, если нет я не растроюсь

Forrest, долгов у АФК и русала не слишком много для недооцененных компаний?

My Shadow, у АФК дохрена, а у Русала есть акции гмыка, которые не то что его долги перекрывают, но и всю рыночную капу! всё таки ветка про таткуну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, а почём вы покупали эту акцию и когда, если не секрет?ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно?

Аля, Может да, а может и нет. Это отличная бумага для спекуляций. Мы все выдели как может падать див-тикер на новости об отмене дивидендов. При том что компания за 2019г отдала всю чистую прибыль акционерам, а они неблагодарные хотят всё больше и больше. Если кто уверен в повторении этого события, то можно и зашортить.

Forrest, ну без эмоций! Это же рынок, всего лишь рынок!- ну в принципе если кому то кажется что Татка дорогая, можно открыть короткую позицию!

да! а почему нет? именно так и стоит поступить, возможно? ждем 1100

Алексей, неплохо растём, интересно конечно по дивам будет!

могут и компенсировать 4К19 которые отменили

Аля, Ток поманили маленькой титей, так сразу все побежали покупать )).

Вообще интересно. Все унылое у меня в портфеле до конца 19го года. прямо таки цветет и пахнет после июня 20го.)) Видимо надо менять концепцию отбора. Смотришь- унылое. Берешь на всю котлету )

Эдуард Ганиев, ну может стоит иногда отчетности компаний просматривать!

цену сырья, если это майнинговые компании!

здесь на сайте есть раздел, фундаментальный анализ!

зайдите, не пожалеете

Аля, Татки у меня самая большая доля была среди всех эмитентов в январе. Потом слетела с 800… У меня были покупки и по 745 рублей )). Ну не верю, что она так долго стоила около 500. Думаю вполне на 700 сходить может и там задержаться

Эдуард Ганиев, думаю что она и выше семиста сходит, индекс доллара имеет обратную корреляцию с комодитиз, а он доллар сейчас падает, соответственно нефть должна ползти вверх, плюс слабые позиции рубля дают нефтяникам дополнительный доход! Татка как самая эффективная компания на росрынке должна иметь преимущество! моё скромное ИМХО!

я бы не стала устанавливать ценовые таргеты по акции, пока нефть не развернулась

Аля, А в каком месте она самая эффективная? Поясните пожалуйста, желательно с пруфами.

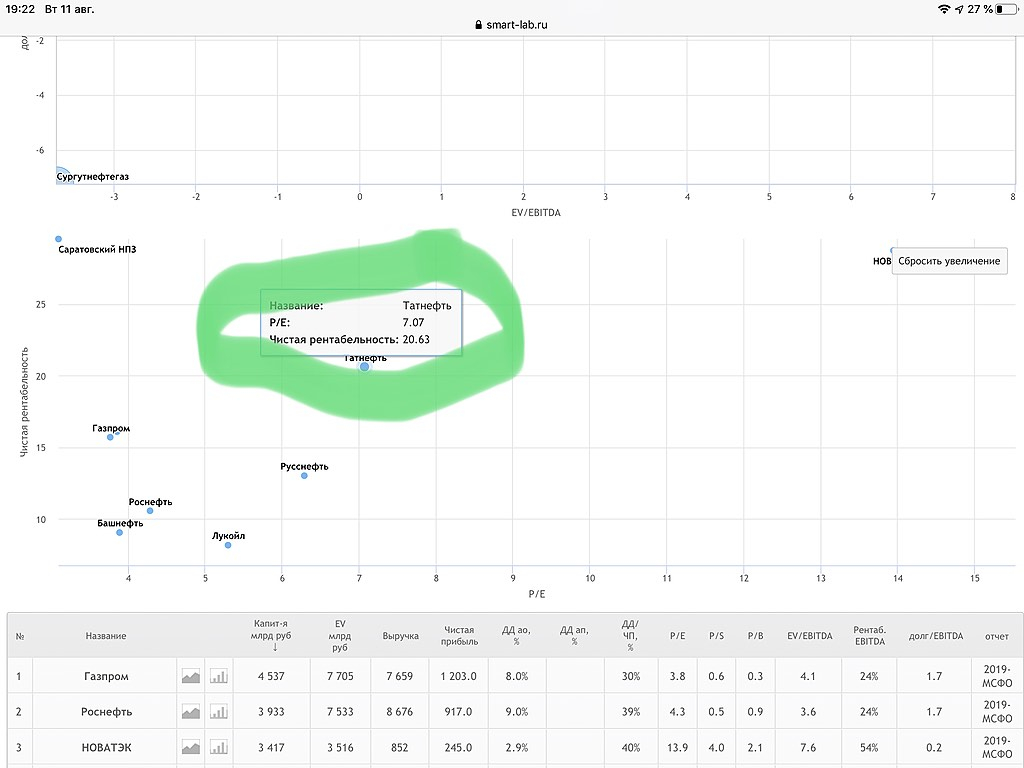

Forrest, коль мы на этом сайте общаемся, пользуюсь этой базой, она весьма шикарная, имхо

ссылка на базу

smart-lab.ru/q/shares_fundamental/?sector_id%5B%5D=1

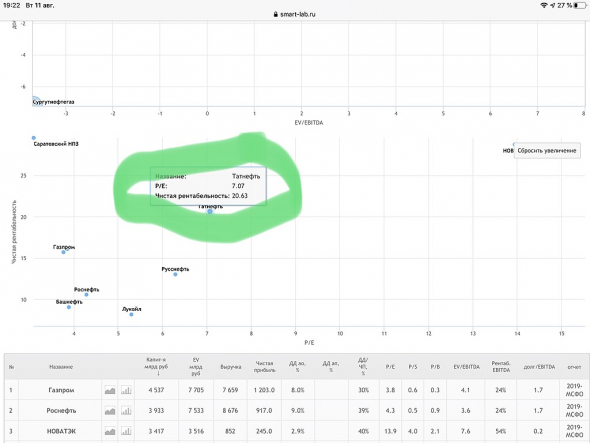

Аля, Спасибо, посмеялся. А если серьёзно, то данные за 2019г, на сегодняшний момент не актуальны. С прогнозной прибылью около 50-60млр.руб за 2020г, Татнефть торгуется на данный момент с Р/Е где-то 25. Многовато для нефтегазового сектора и России в целом.

Как говорят очень умные люди «У каждой какахи есть своя цена». Как показывает история любая бумага стремиться к своим фундаментальным показателям. Инвестируйте разумно, всем удачи.

Forrest, р/е не самый информативный метрик для нефтегаза РФждем 1100

Алексей, неплохо растём, интересно конечно по дивам будет!

могут и компенсировать 4К19 которые отменили

Аля, Ток поманили маленькой титей, так сразу все побежали покупать )).

Вообще интересно. Все унылое у меня в портфеле до конца 19го года. прямо таки цветет и пахнет после июня 20го.)) Видимо надо менять концепцию отбора. Смотришь- унылое. Берешь на всю котлету )

Эдуард Ганиев, ну может стоит иногда отчетности компаний просматривать!

цену сырья, если это майнинговые компании!

здесь на сайте есть раздел, фундаментальный анализ!

зайдите, не пожалеете

Аля, Татки у меня самая большая доля была среди всех эмитентов в январе. Потом слетела с 800… У меня были покупки и по 745 рублей )). Ну не верю, что она так долго стоила около 500. Думаю вполне на 700 сходить может и там задержаться

Эдуард Ганиев, думаю что она и выше семиста сходит, индекс доллара имеет обратную корреляцию с комодитиз, а он доллар сейчас падает, соответственно нефть должна ползти вверх, плюс слабые позиции рубля дают нефтяникам дополнительный доход! Татка как самая эффективная компания на росрынке должна иметь преимущество! моё скромное ИМХО!

я бы не стала устанавливать ценовые таргеты по акции, пока нефть не развернулась

Аля, А в каком месте она самая эффективная? Поясните пожалуйста, желательно с пруфами.

Forrest, коль мы на этом сайте общаемся, пользуюсь этой базой, она весьма шикарная, имхо

ссылка на базу

smart-lab.ru/q/shares_fundamental/?sector_id%5B%5D=1

ждем 1100

Алексей, неплохо растём, интересно конечно по дивам будет!

могут и компенсировать 4К19 которые отменили

Аля, Ток поманили маленькой титей, так сразу все побежали покупать )).

Вообще интересно. Все унылое у меня в портфеле до конца 19го года. прямо таки цветет и пахнет после июня 20го.)) Видимо надо менять концепцию отбора. Смотришь- унылое. Берешь на всю котлету )

Эдуард Ганиев, ну может стоит иногда отчетности компаний просматривать!

цену сырья, если это майнинговые компании!

здесь на сайте есть раздел, фундаментальный анализ!

зайдите, не пожалеете

Аля, Татки у меня самая большая доля была среди всех эмитентов в январе. Потом слетела с 800… У меня были покупки и по 745 рублей )). Ну не верю, что она так долго стоила около 500. Думаю вполне на 700 сходить может и там задержаться

Эдуард Ганиев, думаю что она и выше семиста сходит, индекс доллара имеет обратную корреляцию с комодитиз, а он доллар сейчас падает, соответственно нефть должна ползти вверх, плюс слабые позиции рубля дают нефтяникам дополнительный доход! Татка как самая эффективная компания на росрынке должна иметь преимущество! моё скромное ИМХО!

я бы не стала устанавливать ценовые таргеты по акции, пока нефть не развернулась

Чтобы купить акции, выберите надежного брокера: