да на общем позитиве растём, с майнерами и металлургами!

тоже мне рост, так отскок от залива,

или с гохраном уже договорились?!

Аля, не… Пока договорились только с армянами.

TRD, какие у вас обоснования покупки этой компании? если не секрет опятьже?

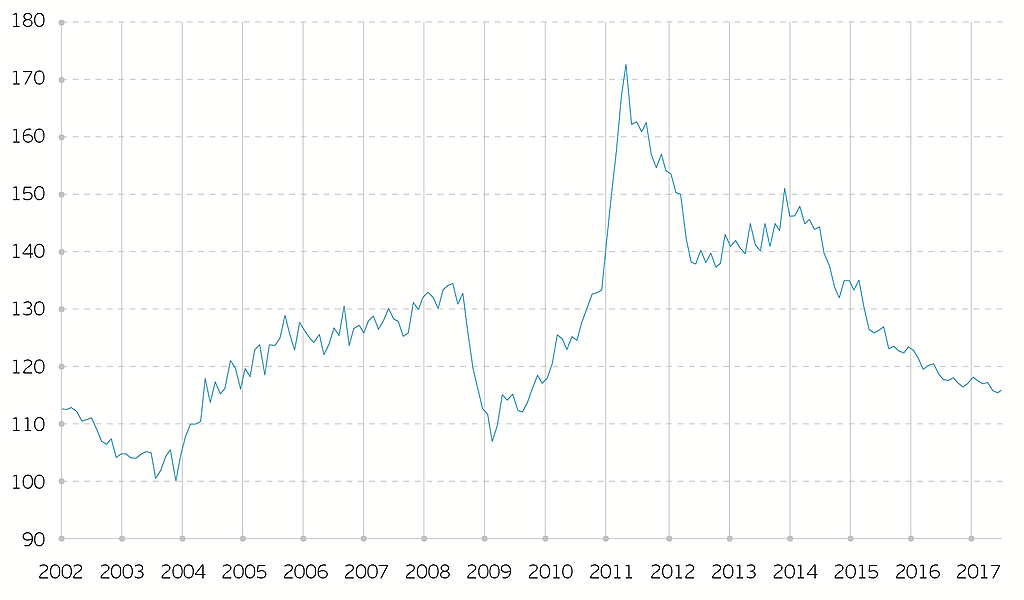

Аля, простые до безобразия. Смотрю на графики 2008 года. Когда тогда начало расти золото. А потом с лагом начали расти и бриллианты. Сейчас золото уже растет, а бриллианты топчутся.

Хочется тупой аналогии.

TRD, что за график? не сочтите за труд запостить его!

для народа местного<img

TRD, ну график не совсем релевантный, всё таки у Алросы твердые контракты!

к тому же он смотрит вниз

Аля, так я никого не убеждаю. Он и 2008 вниз смотрел.Вы спросили за мотивы. Я свои привел. Окажусь ли прав? Хочется надеяться.

TRD, я без претензий, интересна ваша стратегия!

я думаю, что покупать стоит, объясню свою точку:

всё таки с гохраном договорятся, а это от 0,5 лярда до 1 лярда выручки — это треть годовой выручки Алроса (в хорошие годы), плюс всё таки слабость доллара потстегнёт закупки алмазного сырья, ну если в двух словах

а на этот график я бы забила, имхо!

Аля, ваши аргументы не противоречат моим, а просто дополняют. Когда наши начали скупать золото в резервы, то для многих это было аргументом, что его просто некуда девать. Теперь решили подкупить алмазов, тоже, наверное, девать некуда.