Вот это волатильность)) -10% с хаев

Расим Касимов, это все рукотворно. Я лично ставлю на то, что это защитные меры от спекулей)

LynxC, так в релизе же написано. Собрание -20, что по политике и есть дата списка. С учётом Т+2 pyfxbn 18 сентября.

LynxC, они ведь не только их продают, насколько я понимаю, или прямо все к ним относится, включая бумагу, пакеты, топливные элементы?

Segezha не ждет падения цен на пиломатериалы

LynxC, как я сам сказал, я считаю что бумага должна стоить на 10-20% больше, а МОЖЕТ стоить на 20-60% больше, НО при этом она не стоит столько. Появляется вопрос «Почему?», у меня есть ощущение что кто-то крупный, пытается обвалить бумагу, чтобы подобрать бумагу из слабых рук, перед мощным рывком вверх. Другое дело, что конечно для голубой фишки это выглядит как теория заговора, и все же… странно что бумага так долго не может перейти отметку 300 хотя цена газа росла ударными темпами.

С другой стороны, отчет может оказаться наоборот неожиданно значительно лучше, чем все ожидают (все же цена начала расти еще во втором квартале, и скакнула очень на слабо, кроме того упомянутый мною ранее лаг может сыграть и на пользу отчету, если этот лаг захватил тот весенний всплеск цены), тогда цена не просто пробьет уровень в 300, но и все те кто предположительно сдерживал бумагу начнут ее массово закупать, что может вызвать прыжок цены.

Вадим Джог, вот не могу я понять. Почему на Мосбирже и питерской даже нет бизнесов, связанных с перевозкой контейнерами? Это ведь хорошая идея для покупки! Был Трансконтейнер только, стал непубличным. Получается что и купить-то нечего из этой области.

Вася Баффет, FESCO конты гоняет.

LynxC, ну да, правда дивиденды не платит. Я про Maersk думал, но там а) датская компания, а значит сразу налоговые вопросы и б) Maersk не торгуется на питерской бирже. Кстати, у Fesco акции или ГДР?

Вадим Джог, вот не могу я понять. Почему на Мосбирже и питерской даже нет бизнесов, связанных с перевозкой контейнерами? Это ведь хорошая идея для покупки! Был Трансконтейнер только, стал непубличным. Получается что и купить-то нечего из этой области.

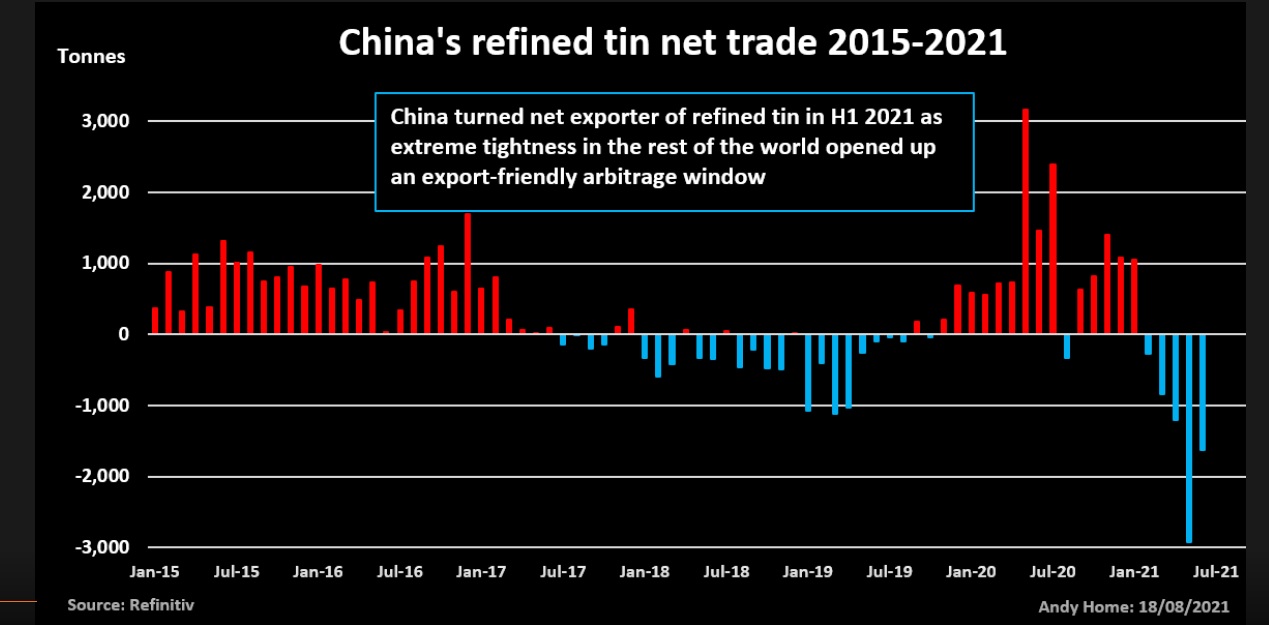

Основные акционеры ОАО «Русолово»: ЗАО «Русские фонды» (18,3%), ООО «Антарес» (21,68%), ООО «Ладья-Финанс» (24,99%), ОАО «Селигдар» (24,99%).

Европа просто в очередной раз нагло использует то, что является монопольным покупателем, сомневаюсь что еще хоть один газопровод (кроме газпромовских) был ущемлен этими законами.

Лишнее напоминание Газпрому, что глупо было позволять Европе становиться монопольным клиентом, и давно надо было развивать азиатское направление, тем более, что современная промышленность скапливается именно там.