Люди добрые, поясните пжл за обычку и префу КА, в чем разница?

LynxC, в КУАЗе нет особой разницы

Люди добрые, поясните пжл за обычку и префу КА, в чем разница?

Михаил Андрюшин, это неверная информация! Дата отсечки по дивидендам — 27 сентября! А с учетом T+2, для получения дивидендов, необходимо владеть расписками на момент завершения торгов в пятницу — 24 сентября.

Дмитрий Иванов, это надо как-то более четко афишировать, на всех сервисах по дивам типа investmint.ru/, www.dohod.ru/ik/analytics/dividend, bcs-express.ru/dividednyj-kalendar — у вас дата отсечки стоит 16.09 или ее вообще нет.

Так что из всего вами упомянутого реально большой проблемой может быть только ВИЭ (хотя и там себестоимость вызывает вопросы), но ВИЭ быстро не нарастить, кроме того ЕС уже сейчас столкнулось с проблемой размещения ВИЭ, у них просто банально не хватает территории, где можно их размещать. Что касается риска увеличения НДПИ, то это риск существует разумеется, но выдавливать из Газпрома все государство точно не будет, на дивиденды хватит.

Имхо, самая большая проблема газмяса это то, что в случае любого международного шухера уважаемые «партнеры» будут бить его первым с очень большой вероятностью. Геополитические риски у него одни из самых высоких.

Сергей, Похоже тут альтернативная математика процветает… Дивгеп будет 130-140р, отскочит на 20, просядет на 60, против дивов 84 минус 13%. Чем выгоднее сидеть, если проще выйти сейчас по 1750 и зайти по 1580 через неделю, если бумага сердце греет?

Иваныч, ты еще за Алросу по 115 не пояснил, а уже тут народ баламутишь?

khornickjaadle, какие к чертям 35 рублей??? За полгода (за два квартала) 17.85 рублей, при том, что второй квартал традиционно самый плохой (из-за профилактических работ). При том, что цена выросла за это время примерно на 30% (есть основания считать, что во втором полугодии цена такой и останется, на 30% выше, чем во втором квартале). По моему речь уже достаточно очевидно идет от 45 рублях, даже на о 40.

Evvibris, согласен, 45 вполне реально маячат. А 45 р дд — это цена бумаги от 500 и выше. Как бы даже не от 550.

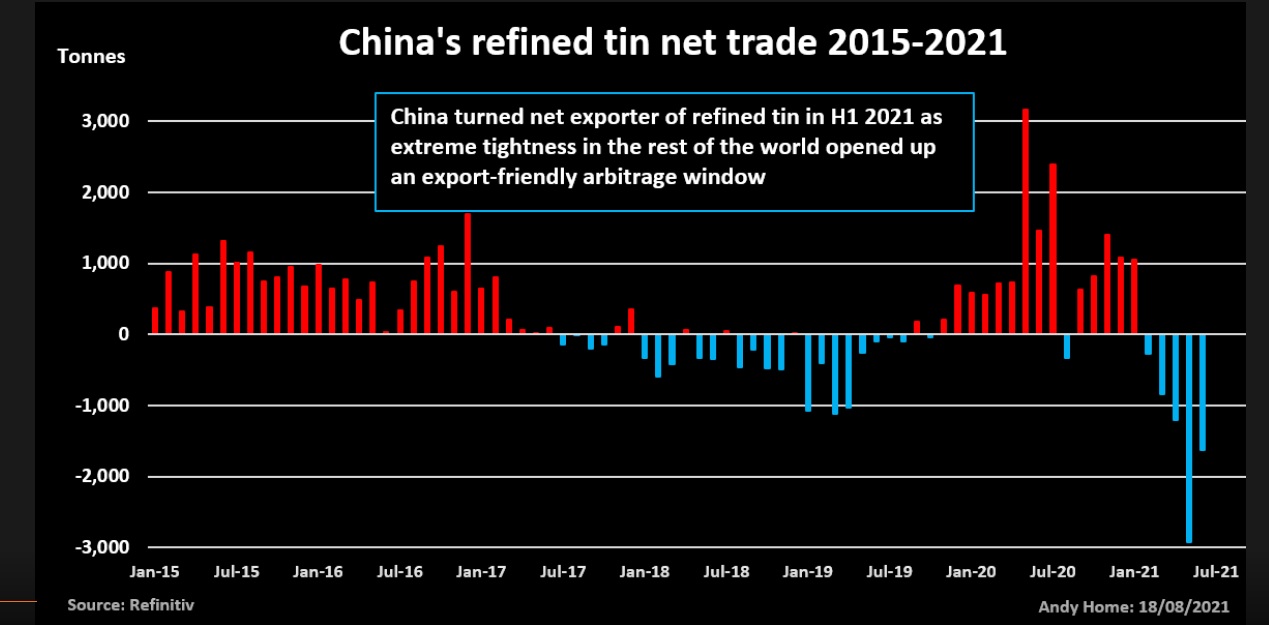

Выручка от реализации оловянного, вольфрамового и медного концентратов за 6 месяцев 2021 года составила 2 616 млн рублей, увеличившись более чем в 2 раза по сравнению с аналогичным периодом прошлого года. Рост обеспечен увеличением как средней цены реализации оловянного и вольфрамового концентратов, так и объема продаж в натуральном выражении.

seligdar.ru/post/19532/

Pinkin, у Русолова

все не так уж здорово

больно уж противный

сайт корпоративный

LynxC, От чего же. Компании это не известно. возможно после 18% роста начали фиксировать позиции спекулянты. Всё-таки инструмент новый, доверия недостаточно. Результаты у компании хорошие (это если скромничать), дивиденды тоже неплохие, обороты по бумаге нормальные, что ещё нужно для инвест кейса? Цена падает — див. доходность растёт!

Дмитрий Иванов, ну всякое бывает конечно, но вообще выглядит странно, когда сегодня цена валится с 1100 на 1000 и на 1005 ставится плита на 10к лотов. Были бы спекули — поставили бы плиту на 1100, это как-то логичнее для спекулейа вот если бы я не хотел, чтобы мою бумагу активно массировали эти товарищи — я бы наверное поступал примерно так, как бумага вела себя сегодня

LynxC, А что такое плита?)) кто их ставит?

Евгений, понятия не имею, кто их ставит, думаю, камрад Дмитрий Иванов мог бы просветить, но не станета вообще плитень уже сняли, так что завтра едем вверх

Это свинство конечно так нервы мотать с отчетом

Люди добрые, поясните пжл за обычку и префу КА, в чем разница?

LynxC, они ведь не только их продают, насколько я понимаю, или прямо все к ним относится, включая бумагу, пакеты, топливные элементы?

Михаил, насчет производных не знаю, но речь в исходном сообщении шла конкретно о пиломатериалах, не о производных.

Segezha не ждет падения цен на пиломатериалы

редактор Боб, интересное наблюдение Сегежи. А это какие-то другие пиломатериалы падают третий месяц?

LynxC, Собрание состоится 20 сентября. По дивидендной политике список акционеров, имеющих право на получение дивидендов составляется именно на эту дату. С учётом режима торгов Т+2, нужно владеть расписками на момент завершения торгов 18 сентября, чтобы попасть в список.

Михаил Андрюшин, а источник?

С другой стороны, отчет может оказаться наоборот неожиданно значительно лучше, чем все ожидают (все же цена начала расти еще во втором квартале, и скакнула очень на слабо, кроме того упомянутый мною ранее лаг может сыграть и на пользу отчету, если этот лаг захватил тот весенний всплеск цены), тогда цена не просто пробьет уровень в 300, но и все те кто предположительно сдерживал бумагу начнут ее массово закупать, что может вызвать прыжок цены.

Evvibris, чтобы сдерживать рост Газпрома — надо быть Газпромом, это же не АшМетК тому же помимо отчета в пользу роста складывается очень много внешних факторов. Конечно на 100% никто ничего гарантировать не может, но даже отчет по ожиданиям рынка будет служить отличным пинком вверх с прицелом на результаты всего года.

США ввели антидемпинговые пошлины на трубы ТМК

www.rbc.ru/economics/25/08/2021/61269d989a7947603821cc60?from=newsfeed

Завтра в бумаге будет жарко

Вадим Джог, вот не могу я понять. Почему на Мосбирже и питерской даже нет бизнесов, связанных с перевозкой контейнерами? Это ведь хорошая идея для покупки! Был Трансконтейнер только, стал непубличным. Получается что и купить-то нечего из этой области.

Вася Баффет, FESCO конты гоняет.

LynxC, ну да, правда дивиденды не платит. Я про Maersk думал, но там а) датская компания, а значит сразу налоговые вопросы и б) Maersk не торгуется на питерской бирже. Кстати, у Fesco акции или ГДР?

Вася Баффет, акции. По ним вот хороший разбор есть bcs-express.ru/novosti-i-analitika/dvmp-razbor-emitenta — своих плюсов и минусов хватает.

Вадим Джог, вот не могу я понять. Почему на Мосбирже и питерской даже нет бизнесов, связанных с перевозкой контейнерами? Это ведь хорошая идея для покупки! Был Трансконтейнер только, стал непубличным. Получается что и купить-то нечего из этой области.

Вася Баффет, FESCO конты гоняет.

Европа просто в очередной раз нагло использует то, что является монопольным покупателем, сомневаюсь что еще хоть один газопровод (кроме газпромовских) был ущемлен этими законами.

Лишнее напоминание Газпрому, что глупо было позволять Европе становиться монопольным клиентом, и давно надо было развивать азиатское направление, тем более, что современная промышленность скапливается именно там.

Evvibris, ГП вообще плевать на мнение Европы. Если труба останется полупустой, газ будет стоить вдвое дороже, а значит прибыль будет такой же, как и с полной загрузкой трубы.