а вот и мнение БКС по итогу вчерашнего эфира

bcs-express.ru/novosti-i-analitika/mmk-tseny-v-rf-vyrastut-divpolitika-podtverzhdena

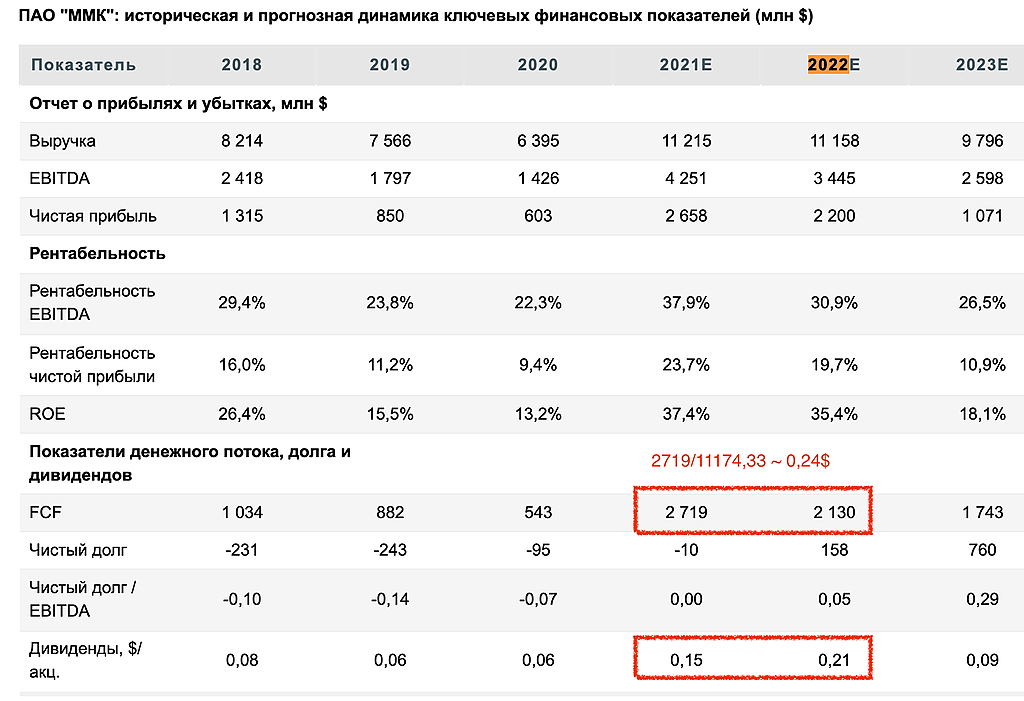

Sergei, апсайд 46% до 102 руб прогнозируют от 70 руб.

Макс Пчелкин, Но я честно, говорю что оценка в 102 руб это одноразовая акция, дальнейшая цена справедливая в районе 73 руб. А заманивать доверчивых частных инвесторов при цене выше 74 руб. не хорошо., так как нет достаточной уверенности о включении ММК в индекс MSCI, что бы в декабре перепродать пассивным инвесторам по 120 руб акции.

Константин Лебедев, а как же увеличение ebidta на 1 млрд$ к 2025 г.

Макс Пчелкин, ММК так себе акция роста, если на это расчитывать то лучше смотреть на Северсталь, которая показывала впечатляющий рост. Но я не перестану наблюдать и как только случиться очередной психоз я выступлю маркет мейкером и выкуплю акции, когда будет дешево, благо это случается регулярно через пару недель после выхода вин. отчета и через пару недель после див. выплат.