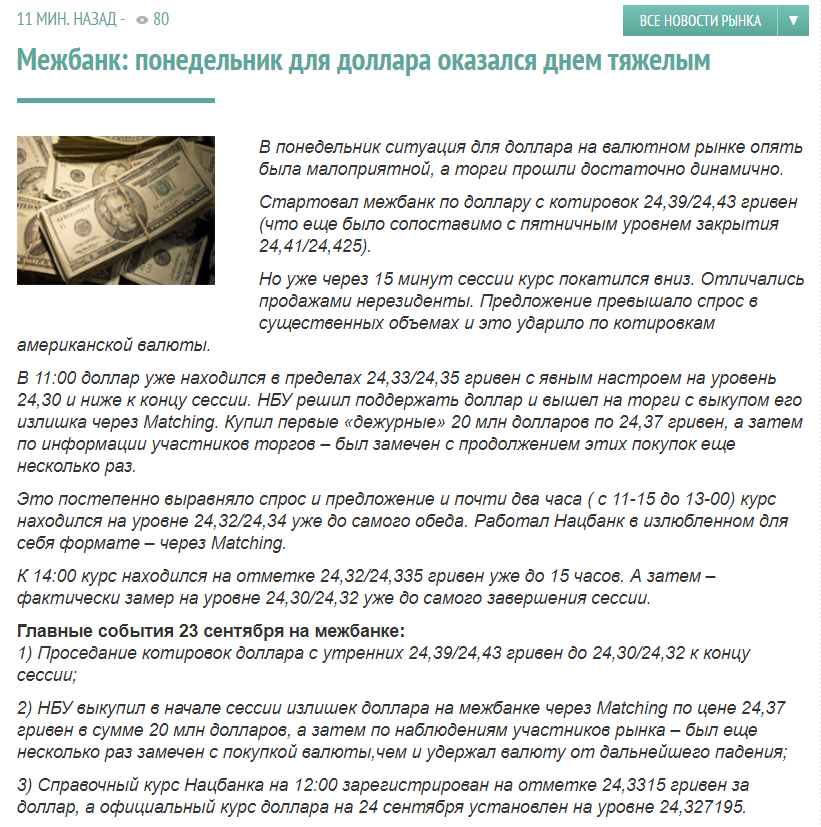

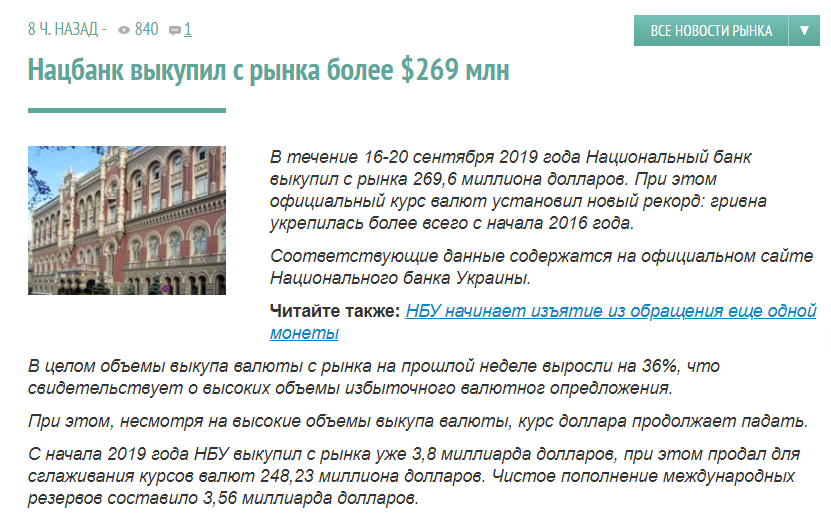

Обзор: Новые iPhone от Apple переоценены и отстают от времени.

Opinion: Apple’s new iPhones are overpriced and behind the times.

Sept 14, 2019

Вы платите премиальную цену за устройство, которое уступает конкурентам Android.

Долгое ожидание закончилось. Apple представила свою линейку смартфонов 2019 года во вторник, и предварительные заказы уже начались.

К сожалению, последний состав не принес ничего нового. Как и предыдущие устройства, iPhone 11 имеет технологию, которая уже некоторое время доступна пользователям Android.

Сегодня я хочу сравнить функции смартфонов Android, которые вы можете приобрести сегодня, с функциями последнего флагманского смартфона Apple. Вы увидите, что смартфоны Android также намного дешевле, чем Apple.

Три типа айфонов

Новые айфоны выпускаются в трех вариантах: iPhone 11 (от 699 долларов), iPhone 11 Pro (от 999 долларов) и iPhone 11 Pro Max (от 1099 долларов). Они очень похожи на старые модели XS, XS Max и XR — настолько, что даже надоедливая выемка, которая блокирует часть экрана, была клонирована. (На насечке находится камера, динамик и технология Face ID.)

Другие бренды придумали решения: серия

Samsung Galaxy S10 (749-999 долл. США) сократила выемку до небольшого выреза, а

OnePlus 7 Pro (699-749 долл. США) полностью ее удалила. Камера на этом устройстве находится внутри корпуса смартфона, не занимая места на экране. Когда вам нужно его использовать,

он просто всплывает. Острота!

Но как насчет новой тройной 12-мегапиксельной настройки камеры на iPhone 11 Pro? Камеры кажутся самым большим обновлением iPhone за последние годы. Здесь Apple тоже опоздала на вечеринку. Хотя они великолепны, они ни в коем случае не лучше, чем камеры на некоторых из уже доступных моделей Android.

По словам Apple, телеобъектив на iPhone 11 Pro способен в четыре раза увеличить оптический зум. Приятно, но

Huawei P30 Pro (746-790 долларов) обеспечивает пятикратное оптическое увеличение на телеобъективе, а также 10-кратное увеличение, которое называется гибридным увеличением, которое дополнено программным обеспечением. (

Выглядит великолепно.) В P30 Pro также есть 32-мегапиксельная селфи-камера, которая фиксирует больше деталей, чем 12-мегапиксельная iPhone 11.

IPhone делает отличные ночные снимки, но если вам нужен телефон с превосходным ночным режимом, посмотрите не дальше, чем на

Google Pixel 3 (499-699 долларов). Запатентованная технология гарантирует, что каждый ночной снимок получится с непревзойденной детализацией и четкостью цвета. Кроме того, следите за выпуском Google Pixel 4, который, скорее всего, состоится в октябре.

Скорость зарядки iPhone (18 Вт) ниже, чем у Samsung Galaxy S10 20 Вт или дополнительно 45 Вт, зарядное устройство. Флагман Samsung также быстрее в беспроводной зарядке, обеспечивая мощность 15 Вт против 7,5 Вт у Apple.

Что ты не получишь

Покупая iPhone 11 серии, вы также получаете возможность пользоваться «удобствами», такими как:

• Нет прямого 3,5-миллиметрового соединения для наушников. (Вы должны использовать этот раздражающий ключ.)

• Нет слотов расширения. (Samsung Galaxy S10 может быть расширен до 512 гигабайт.)

• 60-герцовые экраны. (OnePlus 7 Pro имеет экран с частотой 90 Гц, и это тенденция, которой могут следовать другие телефоны Android.)

• Отсутствует беспроводная обратная зарядка, поэтому вы не можете пополнить телефон своего друга так, как можете с помощью Huawei P30 Pro, Samsung Galaxy Note 10 и некоторых других.

• Apple снизила цены на самый дешевый телефон в линейке, но вы все равно платите премию.

Давайте проясним одну вещь: серия iPhone 11 — неплохая линейка смартфонов. Отнюдь нет. Это элегантные телефоны, и их пользователи найдут их приятными. Держу пари, что самая дешевая модель, iPhone 11, будет продаваться как горячие пирожки.

Недостаток инноваций

Тем не менее, Apple не то, что было раньше. Если компания хочет вернуть себе звание лидера инноваций, которое у нее когда-то было, она должна начать замечать конкуренцию, работать над своим набором функций и лидировать, а не следовать. На данный момент инновация для Apple означает уточнение и повторение того, что сделали настоящие новаторы отрасли — производители Android — несколько лет назад. Либо сделайте это, либо снизьте цены и найдите прибыль в другом месте (

подписка на услуги). И, кажется, Apple может быть настроен на последнее.

Линнетт Луна, главный аналитик компании GlobalData, занимающейся данными и аналитикой, заявила в своем выпуске, что «вопрос с этим новым ассортиментом iPhone заключается в том, найдут ли потребители достаточно денег, чтобы перейти на новый телефон или подождать до 2020 года, когда от Apple ожидается выпуск 5G». -подключенные смартфоны, которые будут способны передавать более высокие скорости передачи данных. Основная цель продажи линейки iPhone 11 — улучшенные характеристики камеры».

Хотя Apple снизила цены, этого все же недостаточно. Вы просто не получаете передовое устройство, и это самый большой недостаток Apple в этом году.

www.marketwatch.com/story/apples-new-iphones-are-overpriced-and-behind-the-times-2019-09-13

{kind=link}