Сургутнефтегаз: нефтяная компания или долларовая кубышка

Всем привет! Сделал небольшой обзор замечательной российской компании под названием Сургутнефтегаз. Сразу предупреждаю: я сторонник покупки только привилегированных акций, обыкновенные частному инвестору считаю неинтересными (хотя спекулянты резвится в них любят).

Сургутнефтегаз вместе со своими дочерними обществами занимается разведкой, добычей, переработкой и продажей углеводородов. Компания ведет разведку нефти и газа в Западной Сибири, Восточной Сибири и Тимано-Печорских провинциях России.

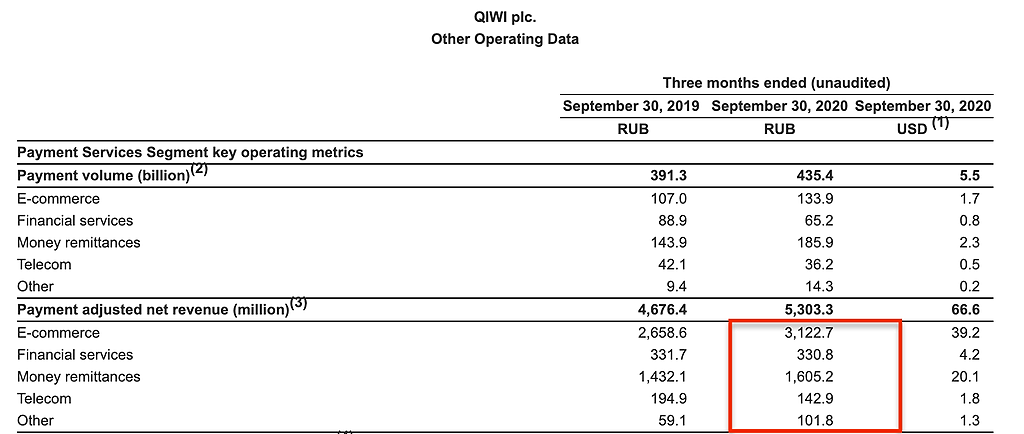

Начнем с операционных показателей. Как правило, они стабильны.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев, ну наконец то нормальная аналитическая статья! Может теперь дойдет до дурней кто основной акционер с Сургуте? И перестанут перепечатывать чушь и явную глупость насчет закрытости компании. Снимаю шляпу перед автором! ![]()

Коммунизму быть!, то, что кто-то сказал, что компанией владеют работники компании ничего на самом деле не значит, это не документальное подтверждение.

Да и не верю я, что ОБЫЧНЫЕ люди, купившие акции компании в 90е, при приватизации удержали их до сегодняшнего дня, а если и удержали, то продолжают работать в том же Сургуте.

Пока лично для меня структура собственников остается делом темным, мое личное мнение — компанией владеет семья Ельцина, а если точнее семья Юмашевой-Дьяченко, НО мое мнение так же абсолютно ничем не подтверждено, просто кое какие мелкие, ОЧЕНЬ мелкие и ОЧЕНЬ косвенные улики.

Evvibris, очень сильно сомневаюь, что СНГ принадлежит Юмашевой. У неё австрийское гражданство, элитная недвижимость и строительная компания во владении. Что она, что Батурина, что другие члены семей высокопоставленных лиц не скрывают своё богатство. Зачем ей такая хитрая схема с кольцевым владением? А её явно неглупые люди придумали. Сургутнефтегаз явно принадлежит тому, кто хочет это скрыть. А значит речь идёт о людях у власти, больших людях… То есть владелец СНГ не олигарх, а политик. Или несколько политиков. И СНГ это заначка на черный день, то есть на случай потери (добровольной передачи) власти. И раз заначку не трогают, значит эти люди еще во власти и заначка им не нужна.

Алексей aka Markitant, так в том то и дело, что Сургут был «засекречен» в 90е, а не в 00е-10е, т.е. владелец Сургута не политик, а тот, кто был высокопоставленным (и зависящим от мнения людей) политиком в 90е, или его семья, притом политик очень влиятельный, чтобы через все законодательные препоны провести в ПУБЛИЧНЫЕ компании, компанию со скрытой структурой акционеров и многими другими тайнами.

Кроме того ближайший к Сургуту город-милионник это как раз Ё-бург (что немаловажно в стране, которая была готова развалиться на части).

Есть и другие мелочи.

Evvibris, те, кто бы во власти в 90-х и те, кто у власти сейчас — это одни и те же люди. Не было никаких революций. Была передача власти от старых — молодым членам семьи. И те, кто уходили из политики — не стеснялись легализовать свои «накопления». Например Абрамович. Почему то, что можно Абрамовичу — нельзя неведомому хозяину (хозяевам) СНГ? Может именно потому, что они не «бывшие»?

Алексей aka Markitant, если бы это было так, то сейчас бы в управлении страны была бы ВСЯ семибанкирщина, тем не менее Березовский и Гусинский были сосланы, а Ходорковский заточён в темницу. Т.е. 3 из 7 самых влиятельных людей 90х лишились власти полностью, остальные, думаю, значительную долю власти уступили, иначе бы повторили судьбу своих неудачливых коллег-олигархов.

Что же касается семьи Ельцина, то предположим они и в правду владеют Сургутом, тогда это владение может быть признано незаконным (вроде как политики не могли владеть компаниями, хотя я в законе не слишком шарю, так что пусть меня знатоки поправят), т.е. семья Ельцина могла повторить судьбу Ходора, но в то же время, Путин вроде как старался поддерживать хорошие отношения с семьей Ельцина, вот видимо и оставили этот вопрос во тьме. Чтобы ни у Путина, ни у семейства Ельцина не возникло ситуация, когда придется либо лицо терять, либо активы.