комментарии Маска на форуме

-

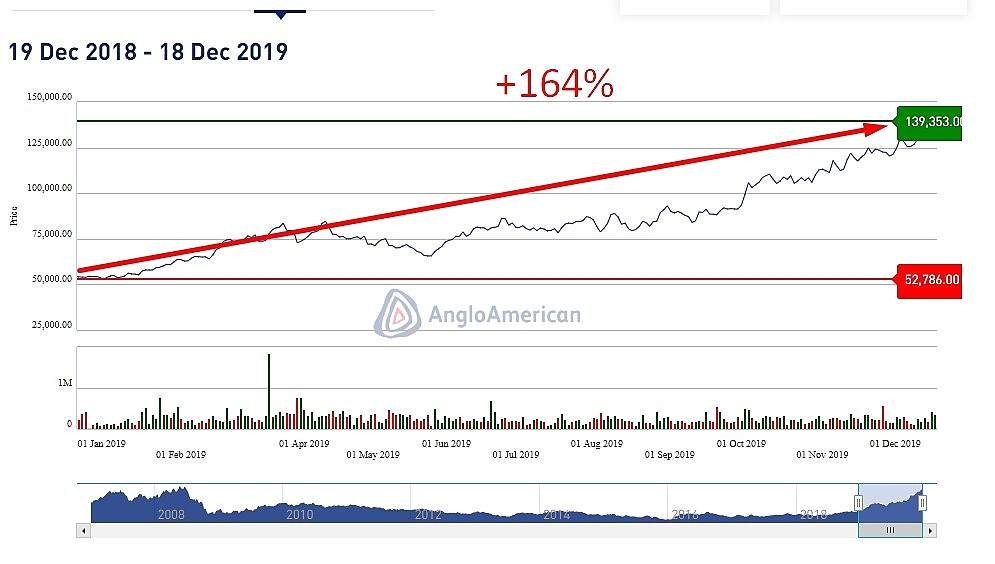

Давно еще говорил, помницца, что бумага отпылесошена с рынка. Всем дятлам, крупно шортящим ее среднесрочно, уже давно все объяснили еще в 2017, когда один с ЛЧИ зашортил на 300 лямов. Поэтому на пустом рынке куклам ох как удобно дрючить шортунов. Повторяю еще раз — КРУПНЫХ продаж тут пока нет, может кто-то аккуратно фиксится, но при этом, как ни странно это будет звучать для многих, бумагу могут затащить еще выше.

Скопидом, зачем так часто напоминаешь? это все равно им не поможет, у шортунов проф.деформация мышления.

Переслано с телеграм бота @FlashTraderNewsBot

teleg.run/FlashTraderNewsBot

❗️✅ Комментарий представителя ТГК-1 по вчерашнему сущ факту (Двусторонняя сделка; договор займа) :

«Это будет❗️ зеркальный договор с Газпромом. Компания переходит на кешпулинг с Газпромом.

Второй договор готовится, пожпишут его в этом году (техническая внутрення процедур!).»

clanW, блин, что значит кешпулинг?

что значит зеркальный?

что за вторая процедура?

когда бабки назад вернутся?

Тимофей Мартынов, значит, гп будет газнефть обчищать высокими дивами > 200 млрд, там фри ничтожный, займами не будут пачкать репутацию газнефти, а вот дивы качнут

Маска, получается с ТГК-1 хороших Дивов ждать нечего, а вот ГПН заплатит достойно — так? Т.е. надо в ГПН вкладываться…

Starter, да. Я думаю именно такПереслано с телеграм бота @FlashTraderNewsBot

teleg.run/FlashTraderNewsBot

❗️✅ Комментарий представителя ТГК-1 по вчерашнему сущ факту (Двусторонняя сделка; договор займа) :

«Это будет❗️ зеркальный договор с Газпромом. Компания переходит на кешпулинг с Газпромом.

Второй договор готовится, пожпишут его в этом году (техническая внутрення процедур!).»

clanW, блин, что значит кешпулинг?

что значит зеркальный?

что за вторая процедура?

когда бабки назад вернутся?

Тимофей Мартынов, значит, гп будет газнефть обчищать высокими дивами > 200 млрд, там фри ничтожный, займами не будут пачкать репутацию газнефти, а вот дивы качнут- Жадность обуяла что аж слезы из глаз, от того что в портфеле всего ~32%. Но больше опасно. Фиксить? Не, не буду. Быть партнёром Поти выгодно.

3-8 января буду хеджировать деривативами, скорее всего сценарий 2016, до НГ ралли, в первый день — два финальный вынос шортилок и коррекция до конца февраля. Как раз январь-февраль на розе хутор Поти покатать. Кто со мной? Цена никеля упала до минимального уровня за пять месяцев на фоне роста запасов металла на складах, отслеживаемых Лондонской биржей металлов (LME). Запасы никеля во вторник выросли на 21% — максимальными темпами с 2007 года — до 83,520 тыс. тонн.

С максимумов сентября цена никеля упала на 30%. Спекулятивным факторам уступили место фундаментальные. Слабый спроса и падения цен нержавеющей стали в Китае.

Ближайшие этапы снижения акций Норникеля 18000, 17500, 17250, 17000, 16500, 16000, 15000.

Инвестиционные идеи, новости, аналитика на канале в Telegram ttttt.me/hedge_fund_com

Hedge_Fund, о уже переобулся? а как же шорт от 18300????

Maxone, пардон, случайно минусанул со смартфонаДивиденды Норникеля будут меньше 3% и выплатят их в конце января, риск падения акций норникеля во много раз больше после дивидендной отсечки. И как сбербанк не закроют дивидендный геп.

Hedge_Fund, да свали ты уже со своими загонами в шорт. нравится шортить, шорти у себя в коморке.

Maxone, реально задолбал, откровенно. Во всех фишках

Advocate (kill the bear), я же говорю — рынок пустой, мяса нету. Судя по результатам ЛЧИ последнее порезали там. «Крупняк» и «избы» хотят закрыть год на хаях, деньги на это тратить западло, уже все отложено на казино, блядей или еще на что. А вот загнать мясца в шорты, а потом свезти их на стопы или того хуже — «маржины», попутно задрав рынок вверх — это называется «одним выстрелом грохнуть сразу двух зайцев».

Скопидом, по отчету самой биржи мясо несет бабло на фонду со скоростью 22 млрд руб в мес

smart-lab.ru/blog/579784.php

Тимофей Мартынов, мясо?

можно еще быдлом назвать или говном,

чего уж.

Не все живут в Москве и собственных больших квартирах.

Люди хоть как-то пытаются заработать или хотя бы сохранить деньги.

Валерий Иванович, да чего обижаться? суровая реальность. мясо не люди, а их депошки

Коротко по Газпрому

+

Сила Сибири за 2020г даст + 5 млрд.м.куб. метана, + 250 тыс.тн. СУГ, + 8 млн.л.гелия.

Итого, суммарный прирост к концу 2020 года составит примерно 150-180 млрд.м.куб., что даст прирост к выручке $30-$36 млрд. при цене $200 (2-2,3 трл.руб.), к СДП 7-12% от прироста выручки.

Маска, вы серьезно или прикалываетесь? слушайте специалистов в этой области: спрос в Европе сильно ограничен, а 150 млрд. кубов допом к имеющимся мощностям сам Газпром не может дать, максимум 30-40 кубов за 3-5 лет

суммарный прирост к концу 2020 года составит примерно 150-180 млрд.м.куб., что даст прирост к выручке $30-$36 млрд. при цене $200 (2-2,3 трл.руб.)

Pavel Samoletov, это каких «специалистов» вы мне предлагаете слушать?Тестю работу ЧС в форуме акций

Тимофей Мартынов, как вы лично относитесь к акции «Подари дрова»?

www.podari-drova.ru/

в то время, когда наши газопроводы бороздят Турцию, Китай, Европу?

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, зато Газпром рассматривает финансирование кампании Формулы-1 стоимостью 35 млн. Евро в год)) В радиусе 30 км. от Краснодара, одного из самых богатых городов России, половина посёлков не имеет подключения к газу. Да что посёлков, даже садовые товарищества и отдельные посёлки в черте города не имеют возможности подключить газ.

Auximen, хочу добавить к вышесказанному… финансирует команду гонщика Квята, который либо тачки разбивает либо приезжает 20ым.как говорится инвестируй в будущее, какие там города и поселки

Дмитрий C, это копейки, по сравнению с тем, сколько «закопали» в трубопроводы. Наверное их строить нужно, но у меня только один вопрос — если у нас все так радужно с Китаем, даже вторую трубу туда думаем строить через Монголию, то почему держится в секрете формула цены на газ, который будет поставляться по «Силе Сибири»? Что-то тут не так.

Скопидом, да это общий принцип газпрома. Также нет информации о цене для Турции по новому маршруту и также будет и по СП2 и тд. Китайцы жадные как голодные собаки, в договоренностях у них чести нет, могут в последний момент начать вилять. Но Газпром это тяжелейший переговорщик и формулу цены на газ они фиксанули с китами уже очень давно. Просто не говорят, а кому надо все знают. Все эти разговоры про супер пупер спг это фуфло, для большинства территорий китая спг был есть и и будет дороже трубы, ибо к цене газа ещё прибавить затраты на сжижение и обратный нагрев, до 12% на перевалку в портовые танки. А ещё транспортировку из портов жёлтого моря до северных промышленных провинций,Коротко по Газпрому

+

В 2020 г. будет эксплуатироваться СП-2, объем 55 млрд.м.куб. Никакие санкции проект не остановят.

Германия заинтересована в исключении ограничений 3-го энергопакета отводящих от северных потоков газопроводов и в перспективе добьётся этого.

Украинский транзит будет сохранен, мин. объем 60 млрд.м.куб. в год, с возможностью доп.прокачки до 80-90

В 2020 г. будет эксплуатироваться Турецкий поток первая нить, объем 16 млрд.м.куб. Вторая нить – во второй половине 2020, т.е. еще + 16 млрд.м.куб.

Сила Сибири за 2020г даст + 5 млрд.м.куб. метана, + 250 тыс.тн. СУГ, + 8 млн.л.гелия.

Итого, суммарный прирост к концу 2020 года составит примерно 150-180 млрд.м.куб., что даст прирост к выручке $30-$36 млрд. при цене $200 (2-2,3 трл.руб.), к СДП 7-12% от прироста выручки.

Помним, что цены на газ на минимумах.

-

на разработку Монгольского ТЭО уйдет ~ год. В случае положительной оценки ТЭО газопровода в Китай через Монголию, ожидаем рост кап.затрат с 2022-2027гг

очистка дивидендов от бумажной прибыли и слабый СДП за 9 мес.2019 г. дают ожидания (опасения) ожидать дивиденд 2019 менее ДД 2018г., а именно в районе 12р. Почему 12? Потому-что так обещал Газпром азиатам на инвест.форуме (не менее 12р.)

Украине придётся платить 3 млр. долл газом или деньгами. Все условия по обнулению долга не более чем демагогия.

Цены на газ на минимуме, но нет гарантии, что после отопительного сезона и на фоне роста СПГ-предложения, цена не уйдёт еще ниже.

Маска, а как думаешь за северсталь, с какого перепугу они открывают новую линию по трубе на 1420? Чуть пошире вопрос задам, а что значит стройка, какие ресурсы она требует? Сколько металла, сколько техники, сколько людей? Сколько оплаты требуется?, Логистики?

Скорее всего, кроме нытья ответа ты не услышишь.

Тимоха, северсталь меня не интересует, не слежу за её корп.новостями. Но если действительно 1420 открывают, то не только под этот проект. Насчет монгольской ветки убежденен, что она состоится. Вопрос как скоро. Года полтора на проект, три на стройку, пол на пуско-наладку.- Коротко по Газпрому

+

В 2020 г. будет эксплуатироваться СП-2, объем 55 млрд.м.куб. Никакие санкции проект не остановят.

Германия заинтересована в исключении ограничений 3-го энергопакета отводящих от северных потоков газопроводов и в перспективе добьётся этого.

Украинский транзит будет сохранен, мин. объем 60 млрд.м.куб. в год, с возможностью доп.прокачки до 80-90

В 2020 г. будет эксплуатироваться Турецкий поток первая нить, объем 16 млрд.м.куб. Вторая нить – во второй половине 2020, т.е. еще + 16 млрд.м.куб.

Сила Сибири за 2020г даст + 5 млрд.м.куб. метана, + 250 тыс.тн. СУГ, + 8 млн.л.гелия.

Итого, суммарный прирост к концу 2020 года составит примерно 150-180 млрд.м.куб., что даст прирост к выручке $30-$36 млрд. при цене $200 (2-2,3 трл.руб.), к СДП 7-12% от прироста выручки.

Помним, что цены на газ на минимумах.

-

на разработку Монгольского ТЭО уйдет ~ год. В случае положительной оценки ТЭО газопровода в Китай через Монголию, ожидаем рост кап.затрат с 2022-2027гг

очистка дивидендов от бумажной прибыли и слабый СДП за 9 мес.2019 г. дают ожидания (опасения) ожидать дивиденд 2019 менее ДД 2018г., а именно в районе 12р. Почему 12? Потому-что так обещал Газпром азиатам на инвест.форуме (не менее 12р.)

Украине придётся платить 3 млр. долл газом или деньгами. Все условия по обнулению долга не более чем демагогия.

Цены на газ на минимуме, но нет гарантии, что после отопительного сезона и на фоне роста СПГ-предложения, цена не уйдёт еще ниже.

Здесь инвесторы есть? Чат по диагонали посмотрел, всё спекули одни на первый взгляд.

Здесь инвесторы есть? Чат по диагонали посмотрел, всё спекули одни на первый взгляд.

Сбер юридические кредиты неплохо перепрофилирует в физические, но всё-же с замедлением темпов роста акция превращается в доходную облигацию. %-ные доходы падают, темпы роста снижаются. В общем, жду переоценку после снижения учётной ставки в декабре, и буду частично или всё перекладывать в TCS в новом году.лучше пока не инвестировать в лукойл

MrDenis, почему? Новая дивполитика, халявные дивы, снижение ставки ЦБ на носу, отличный отчёт. Нефть +3.85% 63.16.

РоманП., нефть растет изза дестабилизации в ираке, а у лукойла там мегапроект северная курна 2

MrDenis, ЧВК поможет

Маска, саудитам не помогла

MrDenis, а нахрена нашим чвк помогать саудитам?… персонаж с ником «САВВА» мог своей торговлей вызывать полупроцентные колебания индекса Доу-Джонса. Против такого все остальные сказки как-то не катят.

Скопидом, поднял настроение ))

Чтобы купить акции, выберите надежного брокера: